71. Эффективность ценообразования, обусловленного конкуренцией.

Ценообразование, обусловленное конкуренцией, иногда рассматривается как цель политики ценообразования. В некоторой степени такой тип политики, если его можно так назвать, объясняется страхом не подтвердить статус конкурентоспособной компании на рынке.

Когда автомобильные компании США предприняли попытку закамуфлировать снижение цен, представив его в форме заводской скидки или финансирования по низким ценам и как только компания «Chrysler» приступила к такому типу снижения цен, компании «General Motors» и «Ford» быстро ответили своими собственными ценовыми скидками и особыми условиями финансирования.

72. Эффективность ценообразования по полным затратам.

Цена определяется посредством добавления фиксированной надбавки к затратам по производству или приобретению продукции

Производители часто применяют метод учета затрат, который определяет нормативные удельные затраты на производство. Нормативные затраты могут быть нормативными переменными затратами, состоящими из прямых нормативных затрат на труд и производственные материалы или нормативных включенных затрат, состоящих из нормативных переменных затрат плюс заводские накладные расходы.

Нормативные удельные затраты, как правило, определяются при формировании бюджета фирмы и базируются на прогнозируемом спросе на продукцию (который устанавливает нормативное производство) и на предполагаемых ценах на производственные ресурсы.

Таким образом, нормативные затраты - это заранее определенные целевые затраты для прогнозируемого уровня производства.

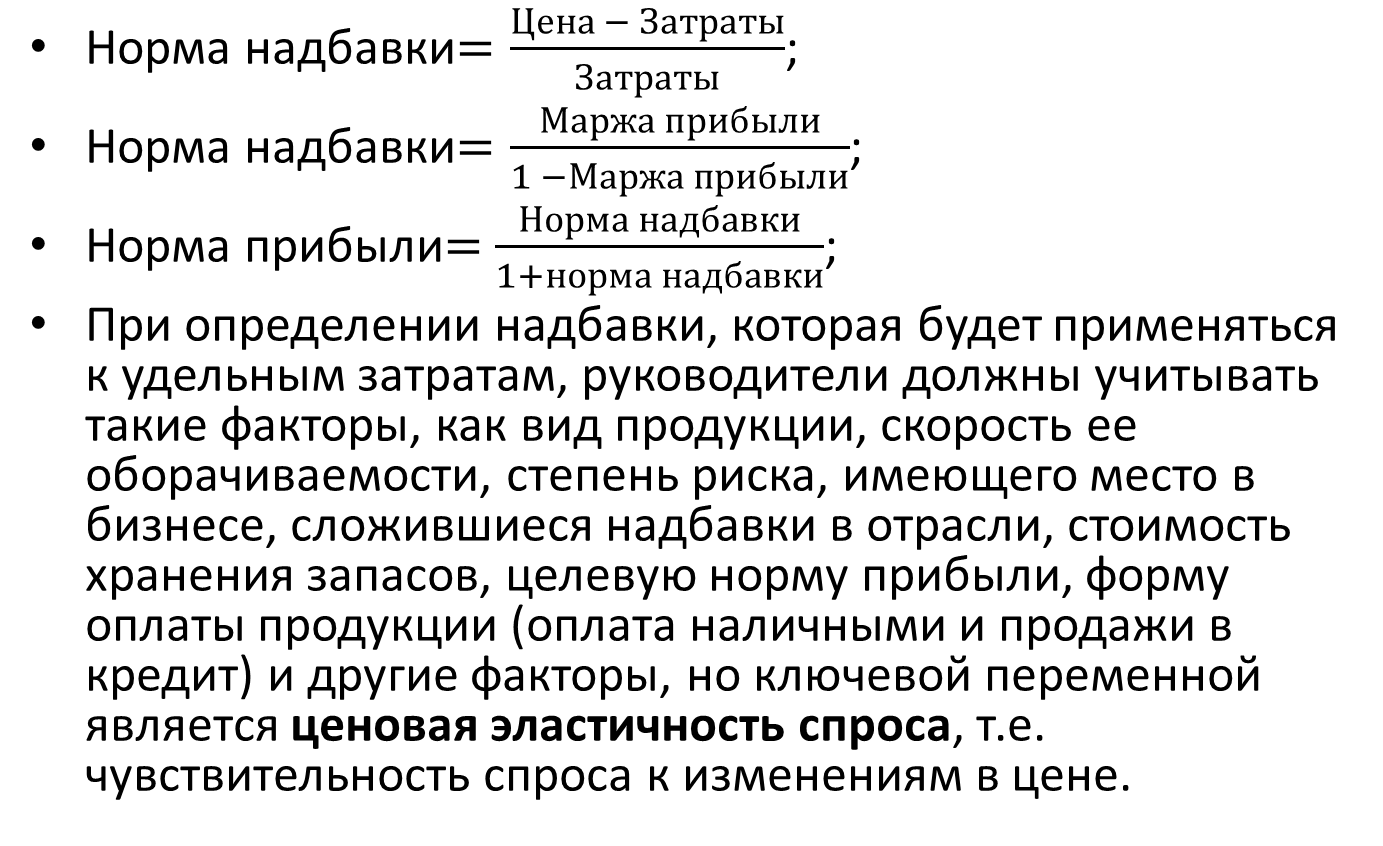

73. Практика применения ценовых надбавок и их влияние на эффективность ценообразования.

Надбавка к затратам — добавочное количество в ценообразовании по полным затратам - может быть одинаковой для всей продукции фирмы или может различаться в зависимости от вида продукции.

Она может быть выражена как в рублях, так и в процентах. Выбор определенной формулы, применяемой конкретной фирмой, может быть обусловлен существующей практикой отрасли, условиями конкуренции, анализом критических соотношений или целесообразностью капиталовложений.

Влияние ценовой эластичности на норму надбавки

Цены на основные продукты питания, такие, как хлеб, молоко и кофе включают невысокую надбавку, так как спрос на них высоко эластичен из-за конкуренции в масштабе отрасли.

Напротив, спрос цены на такие товары, как соль, специи и мороженое включают более высокие надбавки, так как спрос на них менее чувствителен к цене.

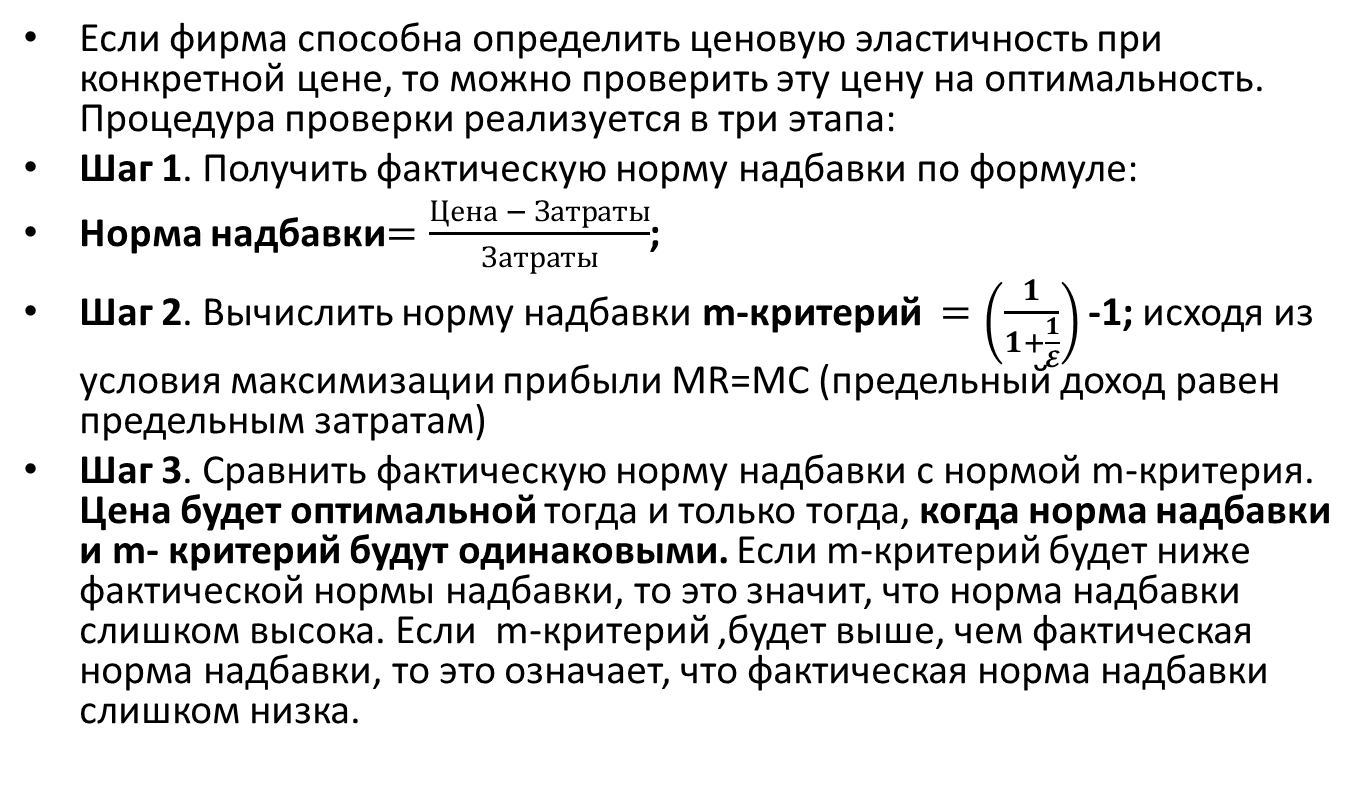

74. Алгоритм проверки цены на оптимальность.

75. Преимущества ценообразования по полным затратам.

Удобство ценообразования по полным затратам не означает, что фирма, , применяющая этот метод, должна отказаться от предельного анализа. Напротив, если можно получить достаточный объем информации, то предельный анализ может оказаться полезной базой для оценки политики фирмы в отношении ценообразования.

Приобретение информации - дорогостоящее дело, и стоимость приобретения информации должна быть приплюсована к другим видам затрат до того, как будет проводиться анализ.

Необходимо помнить, что ни предельный анализ, ни оптимальное ценообразование по полным затратам не могут гарантировать прибыль. При определенных затратах и спросе самое большое, на что способна оптимальная цена, - это минимизировать убытки.