Тема 3. Функціонування біржового ринку

При вивченні цієї теми слід засвоїти, що принципи та методи біржової торгівлі складалися багато століть назад. Перші товарні біржі представляли собою ринки реального товару. На цих біржах здійснювалися як операції з реальним товаром з негайною його поставкою, так і операції на поставку товару в майбутньому.

Наявний форвардний контракт представляє собою угоду двох сторін про поставку товару в певний момент в майбутньому на обумовлених ними умовах за ціною, зафіксованою в момент укладання угоди.

Ф’ючерсний контракт веде своє походження від форвардного контракту. Ф’ючерсний контракт представляє собою зобов’язання з поставки певного товару в певний момент в майбутньому за ціною, узгодженою в процесі відкритої торгівлі на біржі в момент укладання угоди. Умови контракту стандартизовані біржею.

Стандартизація ф’ючерсних контрактів сприяла росту використання їх хеджерами і спекулянтами. Хеджери страхуються від несприятливого руху цін, а спекулянти сприймають ризики в надії на отримання прибутку.

Розрахункова палата виступає гарантом всіх угод, що укладаються на ф’ючерсних біржах, і є третьою стороною угод для їх учасників - покупцем для всіх продавців і продавцем для всіх покупців.

Маржа у ф’ючерсній торгівлі виступає в якості гарантійного депозиту, а не платежу за вартість контракту.

При укладанні ф’ючерсної угоди дві сторони вкладають певні грошові кошти, які називаються маржа, в розрахункову палату. Маржа не є частковим платежем за контрактом, а, скоріше, представляє гарантію того, що продавець і покупець виконають свої зобов’язання за контрактом.

Маржові кошти, розмір яких встановлюється розрахунковою палатою, сприяє забезпеченню виконання зобов’язань за ф’ючерсним контрактом. Початкова маржа представляє собою депозит, що вносять при відкритті позиції (як довгої, так і короткої). Варіаційна маржа призначена для покриття збитків, що виникли на рахунку учасника операції при несприятливому рухові цін. Розрахункова палата здійснює щоденний перерахунок стану всіх рахунків.

Всі ф’ючерсні контракти можуть бути врегульовані або шляхом здійснення зворотної угоди, або шляхом поставки товару за контрактом. Більшість ф’ючерсних контрактів закриваються зворотними угодами.

Відкрита позиція представляє собою показник кількості ф’ючерсних контрактів, не закритих офсетною угодою або поставкою.

Ф’ючерсна торгівля проходить в обладнаному місті - операційному залі біржі за допомогою метода відкритого вигуку. Здійснювати угоди в операційному залі можуть тільки члени біржі.

Торговці в операційній залі є або брокерами, виконуючими накази комісійних домів і торгових компаній або, спекулянти, що ведуть операції за свій рахунок.

Види спекулянтів і позиційні спекулянти, що не закривають позиції на протязі тижнів і місяців; одноденні спекулянти, що відкривають і закривають позиції на протязі одного дня; скалпери, що використовують незначні цінові коливання для отримання невеликого прибутку при великому об’ємі торгівлі.

В більшості країн діє спеціальне законодавство з ф’ючерсної торгівлі і існують державні органи, які здійснюють нагляд за ф’ючерсними і опціонними ринками. Крім того, в багатьох країнах існують асоціації осіб, професійно приймаючих участь у ф’ючерсній торгівлі.

Хеджування є основною економічною функцією ф’ючерсних ринків, дозволяючою виробникам і споживачам товарів мінімізувати ризик, пов’язаний з коливанням цін.

Хеджування полягає в здійсненні на ф’ючерсному ринку операції, рівної за об’ємом, але протилежної за напрямком операції на реальному ринку. Воно є тимчасовою заміною продажі або покупки реального товару. позиція на ф’ючерсному ринку захищає хеджера від несприятливої зміни цін на його товари. Зміна цін на одному ринку буде більш або менш повністю компенсована зміною цін на другому ринку.

Різниця в цінах наявного та ф’ючерсного ринків має назву базис. Базис розраховується шляхом віднімання від наявної ціни ф’ючерсної котировки відповідного товару.

Шляхом врівноваження позиції на наявному ринку рівною, але протилежною позицією на ф’ючерсному ринку, заміняє ризик цінових коливань на ризик зміни співвідношення між наявною і ф’ючерсною ціною. Цей ризик відомий як базисний.

Базис змінюється, коли його числове значення зростає, і послаблюється, коли воно зменшується. Зміцнення базису і послаблення базису - терміни, що використовуються для опису динаміки базису.

По мірі приближення строку ф’ючерсного контракту ціни наявного та ф’ючесного ринків зближаються, оскільки фактори, що визначають попит та пропозицію, стають практично однаковими в період настання поставки. Ця тенденція має назву конвергенції.

Для фізичних товарів розмір базису залежить від витрат збереження, страхування і ставки банківського проценту. Для фінансових інструментів витрати поставки є відсотковими ставками. На базис фінансових інструментів значний вплив мають операції арбітражу.

На нормативному ринку контракти дальніх місяців котируються за більш високою ціною, ніж ближніх місяців, через витрати поставки; на перевернутому ринку стається все навпаки, що відображає негативні (від’ємні) витрати поставки.

Короткий хедж використовується власниками або виробниками товарів для захисту ціни майбутнього продажу товару на наявному ринку. Для короткого хеджу послаблення базису приведе до збитків, а посилення базису принесе прибуток.

Довгий хедж використовується торговцями, перероблювачами чи споживачами товарів для захисту від підвищення ціни товару, який вони збираються продавати. Для довгого хеджу послаблення базису принесе прибуток, а посилення базису - збитки.

Присутність спекулянтів є життєво важлива для ф’ючерсних ринків. Вони забезпечують можливість перенесення ризиків для хеджерів і ліквідність, дозволяючи хеджерам здійснювати операції в більшому об’ємі.

Спекулянт не зацікавлений у володінні наявним товаром, його головною метою є вірне прогнозування змін ф’ючерсних цін і добування вигоди з цього за рахунок купівлі і продажу ф’ючерсних контрактів. Він сумує ф’ючерсні контракти, коли передбачає подальше збільшення цін, розраховуючи продати їх в подальшому за більш високою ціною. Він продає ф’ючерсні контракти, передбачаючи падіння цін в майбутньому, з надією викупити їх за більш низькою ціною і отримати прибуток.

Ф’ючерсні ринки надають спекулянтам дуже привабливу можливість отримання прибутку за рахунок високого показника лівериджу. Як правило, тільки 5-10 % вартості контракту необхідно внести, щоб стало можливим отримання прибутку від зміни вартості всього контракту.

Скалпер представляє собою тип спекулянта, що веде операції при найменшій зміні цін, укладаючи велику кількість угод. Практично не переносить відкриті позиції на наступний день.

Одноденний спекулянт тримає позицію відкритою на протязі торгового дня, рідко переношуючи її на наступний день. Обсяг його операцій менший, ніж у скалпера.

Позиційний спекулянт тримає позицію на протязі певного періоду часу - від декількох днів до декількох місяців. Він не зацікавлений в використанні дрібних коливань цін, а грає на довгострокових тенденціях ринку.

Спредер веде операції, використовуючи співвідношення цін декількох ф’ючерсних контрактів.

Як правило, спекулянти використовують два методи прогнозування цін - фундаментальний аналіз, або аналіз факторів попиту і пропозицій, і технічний аналіз, що ґрунтується на побудові графіків зміни цін, обсягу торгівлі і відкритої позиції.

Основою успішного проведення спекулятивних операцій є: розробка плану угоди, визначення співвідношення прибутку і збитків, принцип обмеження збитків і ретельне вивчення ринків.

Біржа в класичному розумінні це:

- місце, де регулярно в один і той же час проводять торги по визначених товарах;

- об'єднання торговців і біржових посередників, що спільно оплачують витрати з організації торгів, встановлюють правила торгівлі, визначають санкції за їхнє порушення;

абсолютна більшість бірж - це не прибуткові організації, члени біржі одержують вигоду не від її функціонування, а від своєї участі в торгах.

Біржова торгівля організується торговцями для полегшення процесу торгівлі, для виробітки більш ефективного механізму і згодом, хеджирування (захист, страховка від несприятливої зміни цін).

-

Біржова діяльність концентрується в місцях виробництва і споживання товарів;

-

ведеться за специфічними видами товарів (так званими, біржовими товарами) значними партіями;

-

ведеться у відсутності товару за зразками, описами;

-

ведеться контрактами і договорами на їхнє постачання в майбутньому і правом на висновок таких договорів у майбутньому;

-

проводиться регулярно, враховується концентрація попиту і пропозиції, а також покупців і продавців;

-

відрізняється гласністю торгів, усі бажаючі можуть одержати інформацію про об’єм укладених угод і ціни;

-

існує вільне ціноутворення, ціни - чуттєві, дуже реагують на кон'юнктуру ринку;

-

ведеться біржовими посередниками, що можуть виступати від імені виробників і споживачів товару;

-

має місце відсутність прямого впливу держави на процес біржового торгу;

-

біржа виробляє два стандарти: з якості і за цінами товарів.

Біржа - це класичний інститут ринкової економіки, що формує оптовий ринок товарів.

Біржа має:

-

організаційну основу;

-

економічну основу;

-

юридичну основу.

Біржа, із погляду організаційної основи, це добре обладнане ринкове місце, надане брокерам і дилерам, тобто професіоналам біржової справи.

З економічної точки зору, це організований у визначеному місці регулярно чинний за встановленими правилами оптовий ринок, на якому відбувається торгівля цінними паперами, оптова торгівля за зразками і стандартам, за договорами і контрактами на їхнє постачання в майбутньому, а також продаж валюти і рідко земельних металів за цінами офіційно встановленими на основі попиту і пропозиції.

Біржа є юридичною особою, що володіє відособленим майном, може бути позивачем і відповідачем у суді, арбітражному державному суді (третейському суді).

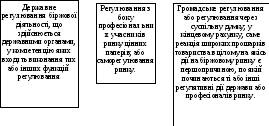

Регулювання біржової діяльності здійснюється органами або організаціями, уповноваженими на виконання функцій регулювання. З цих позицій розрізняють(рис. 1 ):

Рис. 1 Типи регулювання біржового ринку

Регулювання біржового ринку має такі цілі:

-

підтримка порядку на біржовому ринку, створення нормальних умов для роботи всіх учасників ринку;

-

захист учасників ринку від недобросовісності і шахрайства окремих осіб або організацій, від злочинних організацій і злочинців узагалі;

-

забезпечення вільного і відкритого процесу біржового ціноутворення на основі концентрації попиту і пропозиції;

-

створення ефективного ринку, на якому завжди є стимули для підприємницької діяльності і кожен ризик має адекватну винагороду;

-

створення нових біржових ринків, підтримка біржових структур, починань і нововведень і т.п.; вплив на біржовий ринок із метою будь-яких суспільних цілей (наприклад, зниження біржових цін).

Процес регулювання на біржовому ринку включає: