3. Технологія приймання та первинної обробки податкової звітності в електронному вигляді.

Загалом в АІАС при побудові систем звітності визначені наступні групи задач формування звітів:

^ введення до екранних форм інформації на районному рівні та зведення даних на обласному і центральному рівнях за допомогою

=> введення на обласному рівні інформації у файли формату EXCEL і зведення даних на центральному рівні за допомогою макросів (така схема використовується дворівневою звітністю "область-центр" для показників, що неможливо одержати автоматизованим способом з АР Мів з обліку первинної інформації або у випадку оперативної подачі інформації невеликих обсягів );

=> формування на районному рівні експортних файлів з єдиних баз даних, що ведуться програмним забезпеченням з обліку первинних показників;

> завантаження в бази даних обласного рівня, формування аналітичних звітів і передача до ДПА України даних, що пройшли контроль;

=> на центральному рівні - завантаження в бази даних СУБД ORA CLE і формування аналітичних і звітних форм.

Формування зведених звітів, що реалізовані за схемою район-область-центр і передбачають наступну технологію формування даних:

> введення інформації з документів податкової звітності платників або з інших документів, що стосуються обліку платежів, у бази даних районного рівня. Передача на обласний рівень інформації проводиться у вигляді електронних журналів або структурованих файлів на основі БД районного рівня;

> на обласному рівні інформація розміщується в базах даних СУБД ORA CLE для формування звітності, власних задач обласної ДПА та для аналітичних робіт засобами АІС ОР. На центральний рівень передаються достовірні дані з районів (можливо зведених за окремими показниками);

> на центральному рівні зазначена інформація розміщується в БД ORACLE і використовується для формування звітності й аналітичних довідок, як за затвердженими формами, так і по запитах функціональних управлінь.

АІС "Податкова звітність" - це засіб автоматизації вводу звітів, призначений для формування податкової звітності по ДПА в цілому і надання її до ДПА регіонального рівня для використання в підсистемі збереження і формування показників податкової звітності на регіональному рівні. АІС "Податкова звітність" на регіональному рівні повинна забезпечувати розв'язання наступних функціональних задач:

• формування звітних форм щодо виконання податкових надходжень до державного і місцевих бюджетів;

• формування довідок про надходження наростаючим підсумком із початку року податків і платежів у доходи місцевих і державного бюджетів за кварталами, за розділами і параграфами Української бюджетної класифікації;

• формування інформації аналітичних таблиць для різноманітних функціональних підрозділів інспекції;

• формування аналітичних таблиць для підсистеми управління регіональної ДПА;

• введення, перегляд і коригування вхідних даних;

• зведення, вибірка й групування інформації із заданих параметрів;

• формування, перегляд, коригування і друк вихідних документів;

• перегляд, коригування і відображення нормативно-довідкової інформації.

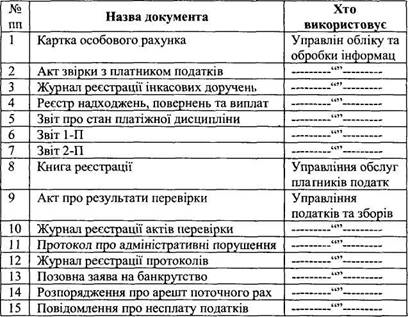

Вихідні форми з розрахунками різноманітного ступеня складності формуються на основі даних електронного інформаційного сховища податкової інспекції. Типовий перелік основних вихідних документів наведено в таблиці 10.2.

Загалом АІСПЗ - динамічна система. В її основі лежать поняття: показник, час, джерело. У сукупності вони визначають конкретний стан надходження податків і платежів, недоїмок від об'єктів оподатковування.

Основними принципами організації АІАС ДПА України повинні стати простота і прозорість структур даних, збережених у ній. Це дозволить оперативно включати в систему нові додатки і здійснювати при необхідності їх розробку силами спеціалістів, що не мають спеціальної підготовки з розробки відповідного програмного забезпечення засобами АІС. Поряд із прозорістю структури даних в АІС повинна бути передбачена навігація щодо визначення координат показників і вмісту електронного інформаційного сховища даних. При такому підході з віддалених робочих місць до баз даних організується доступ за допомогою SQL-запитів у технології клієнт-сервер.

Значна роль у надходженні інформації належить банкам. Щоденно ДПА отримує інформацію про надходження податків та платежів у вигляді платіжних документів та зведених документів про надходження за кожним з бюджетних рахунків. Отже, інформація про сплату платежів обробляється відділеннями банків та ДПА. Надання інформації в ДПА виконується на підставі сформованого масиву надходжень податкових та деяких видів неподаткових платежів. Крім цього масиву, формується реєстр надходжень за кожний день, місяць, квартал, з початку року згідно з обраним періодом. Вирішення питання про отримання інформації з відділень банків на машинних носіях стало одним з пріоритетних у створенні системи автоматизованої обробки інформації, що надало змогу скоротити кількість персоналу для її обробки та підвищити оперативність і повноту отримання необхідних даних. Відповідно до чинного законодавства, відділення банків надсилають до ДПА інформацію про відкриття (закриття) розрахункових, валютних та інших рахунків суб'єктами господарської діяльності.

Одним з напрямів удосконалення зовнішніх інформаційних зв'язків, а також підвищення ефективності діяльності ДПА є розв'язання проблеми ідентифікації платежів до державного та місцевого бюджету. Ідентифікація податків та інших видів неподаткових платежів виконується відповідно до Бюджетної класифікації України, яка є обов'язковою для використання в усіх фінансових установах нашої держави для обліку доходів та видатків державного та місцевих бюджетів і відповідно до якої платники податків визначають відповідні платежі.

ДПА обмінюється відповідною інформацією про нарахування та фактичне надходження податків і деяких видів неподаткових платежів до місцевих бюджетів з фінансовими відділами райдержадміністрацій, Держказначейством. Вирішення питання ідентифікації платежів місцевого бюджету надало змогу отримувати інформацію про надходження цих платежів до бюджету безпосередньо з банку і оперативно готувати для звірки з місцевими фінансовими органами інформацію у відповідній формі (файлів електронної пошти та реєстрів до них).

Крім основних джерел надходження інформації (платник, банк, фінвідділ, Держказначейство), для підвищення ефективності діяльності районної ДПА в умовах функціонування систем автоматизованої обробки інформації вирішені питання надходження інформації безпосередньо до ДПА з інших джерел. Це, зокрема, Державний комітет статистики України (обласні, міські управління). Відповідної до Постанови Кабінету Міністрів України № 538 на Держкомстат покладене завдання по веденню Державного реєстру звітних статистичних одиниць (збір та обробка інформації стосовно осіб, які займаються підприємницькою діяльністю, присвоєння ідентифікаційних кодів). Щомісяця ДПА отримує від Держкомстату дані про доповнення до Державного реєстру звітних статистичних одиниць у вигляді файла за допомогою засобів електронної пошти. Крім цього, Держкомстат займається питаннями створення та ведення загальнодержавних класифікаторів, зокрема тих, що визначають класифікаційні ознаки платника (форма власності, вид діяльності, тощо); Державна митна служба - питаннями отримання інформації про проведення експортно-імпортних операцій за даними митних декларацій тощо.

На центральному рівні ДПА України створено і функціонує інтегрований банк даних податкової служби, що містить у собі реєстр платників податків юридичних і фізичних осіб, реєстр об'єктів оподатковування і реєстр документів платників податків. Державний реєстр фізичних осіб є компонентом ряду інформаційних проектів великого державного і соціального значення:

о персоніфікованого обліку надходжень у системі обов 'язкового державного пенсійного страхування;

=> Єдиної Державної автоматизованої паспортної системи (ЄДАПС);

^ системи впровадження адресної соціальної допомоги малозабезпеченим сім'ям.

З 1996 року ДПА України розпочала створення Державного реєстру фізичних осіб-платників податків та інших обов'язкових платежів з наданням ідентифікаційних номерів громадянам України, іноземним громадянам та особам без громадянства, які сплачують податки в Україні.

Відповідно до діючого законодавства інформаційний фонд Державного реєстру фізичних осіб складається з облікових даних фізичних осіб та інформації підприємств, установ, організацій усіх форм власності і фізичних осіб-суб'єктів підприємницької діяльності про суми виплачених фізичним особам доходів і утриманих з них податків.

На даний час в інформаційну базу даних Державного реєстру фізичних осіб занесено облікові дані і надано ідентифікаційні номери 42 млн. фізичних осіб. В Державному реєстрі зареєстровано 8 млн. пенсіонерів, 2 млн. дітей та 10 тис. іноземних громадян. Цілодобова робота програмно-технічного комплексу забезпечує щоденне надання в середньому 30-35 тис. ідентифікаційних номерів.

Інформаційні ресурси Центральної бази даних (ЦБД) юридичних осіб ДПА України, крім реєстраційних даних платників податків, містять інформаційні масиви, які напрацьовують 6 автоматизованих інформаційних систем (АІС). Так, наприклад, тільки одна АІС "Галузь", яка формує дані щодо розрахунків платників податків з бюджетами в розрізі окремих платників, податкових платежів, органів підпорядкування, форм власності та видів діяльності, потребує передачі та наступної обробки в ЦБД з місцевих державних податкових інспекцій (ДПІ) та обласних ДПА щодекадно 4,5 млн. записів.