30. Текущая стоимость ценной бумаги: оценка акций доходным подходом.

С инвестиционной точки зрения ценные бумаги определяются как форма существования капитала, отличная от его товарной, производительной и денежной формы, которая может передаваться вместо него самого, обращаться на рынке как товар и приносить доход.

Полный доход = текущий доход + курсовой доход

Доходность = Полный доход .

Начальная стоимость ценной бумаги

-

Реализованная доходность

-

Ожидаемая доходность

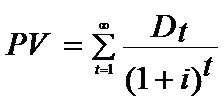

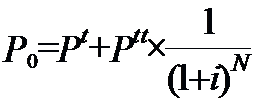

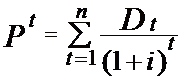

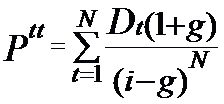

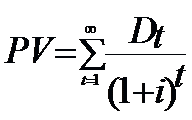

Результирующая формула для оценки стоимости акции на всем бесконечном периоде осуществляется по формуле:

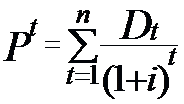

Где первое слагаемое – дисконтированное значение прогнозируемых дивидендов на первом (конечном) промежутке времени продолжительностью N:

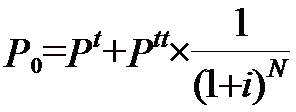

Второе слагаемое – дисконтированное значение последующей бесконечной серии дивидендов, приведенное к моменту времени, соответствующему концу года N:

Доходный подход (оценка акций, облигаций, векселей, депозитных и сберегательных сертификатов, государственных и муниципальных ценных бумаг

Оценка акций (обыкновенных и привилегированных)

-

Стоимость акции = Дивиденды

-

Ставка дисконтирования

-

Частные формулы: при дивидендах растущих с постоянным темпом;

-

при двухэтапной модели роста; при постоянных дивидендах

31. Текущая стоимость ценной бумаги: оценка облигаций доходным подходом.

Облигация имеет номинальную, выкупную и рыночную цену.

Курс облигации = (Рыночная цена : Номинальная цена) 100%

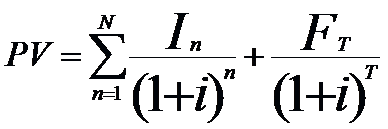

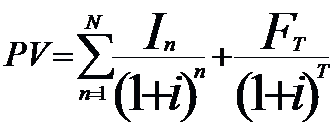

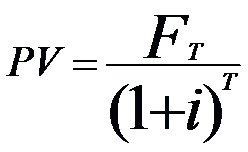

Стоимость облигации

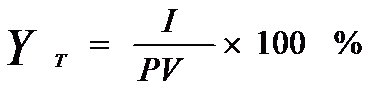

Текущая доходность облигации:

где

PV- цена, по которой облигация была приобретена инвестором

FT - сумма, выплачиваемая при погашении облигаций, она же – номинальная цена

In – ежегодные процентные выплаты

i- требуемая инвестором норма дохода (доходность на рынке ссудного капитала аналогичных облигаций

n- период времени (год)

T – число лет до момента погашения облигации

Оценка облигаций Стоимость облигации = Доход по облигации (процентные выплаты, номинал)

Ставка дисконтирования

Процентные

облигации

Дисконтные

облигации

32. Финансирование капитальных вложений посредством кредитов, займов. Определение стоимости долгового финансирования.

-

банковские кредиты

-

банковские кредиты при посредничестве специализированного учреждения

-

долгосрочные займы у специализированных организаций

-

займы с правом участия в прибылях предприятия

Заемное финансирование (его называют также долговым) включает любые долговые обязательства платить фиксированные суммы или % за полученные на определенный срок средства. Сильная сторона этого метода – гибкая форма кредитования; слабые стороны – сравнительно высокие % ставки на российском финансовом рынке, необходимость надежного обеспечения, дефицит стратегических инвесторов в России. Этот метод применяется при инвестировании в быстроокупаемые реальные активы с высокой нормой рентабельности капитальных вложений.

Это далеко не все. Еще есть в учебнике (страница 331-338).