4. Оценка качества уравнения регрессии

Качество модели регрессии связывают с адекватностью модели наблюдаемым (эмпирическим) данным. Проверка адекватности (или соответствия) модели регрессии наблюдаемым данным проводится на основе анализа остатков.

После построения

уравнения регрессии мы можем разбить

значение y

в каждом наблюдении на две составляющих

-

![]() и

и

![]() .

.

![]()

Остаток

![]() представляет собой отклонение фактического

значения зависимой переменной от

значения данной переменной, полученное

расчетным путем:

представляет собой отклонение фактического

значения зависимой переменной от

значения данной переменной, полученное

расчетным путем:

![]() (

(![]() ).

).

На практике, как

правило, имеет место некоторое рассеивание

точек корреляционного поля относительно

теоретической линии регрессии, т. е.

отклонения эмпирических данных от

теоретических (![]() ).

Величина этих отклонений и лежит в

основе расчета показателей качества

(адекватности) уравнения регрессии.

).

Величина этих отклонений и лежит в

основе расчета показателей качества

(адекватности) уравнения регрессии.

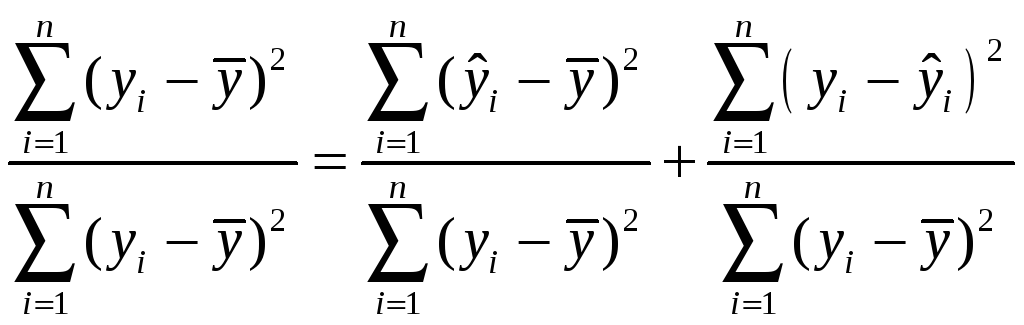

При анализе качества

модели регрессии используется основное

положение дисперсионного анализа,

согласно которому общая сумма квадратов

отклонений зависимой переменной от

среднего значения

![]() может быть разложена на две

составляющие — объясненную и необъясненную

уравнением регрессии дисперсии:

может быть разложена на две

составляющие — объясненную и необъясненную

уравнением регрессии дисперсии:

![]() (1)

(1)

где

![]() -

значения y,

вычисленные по модели

-

значения y,

вычисленные по модели

![]() .

.

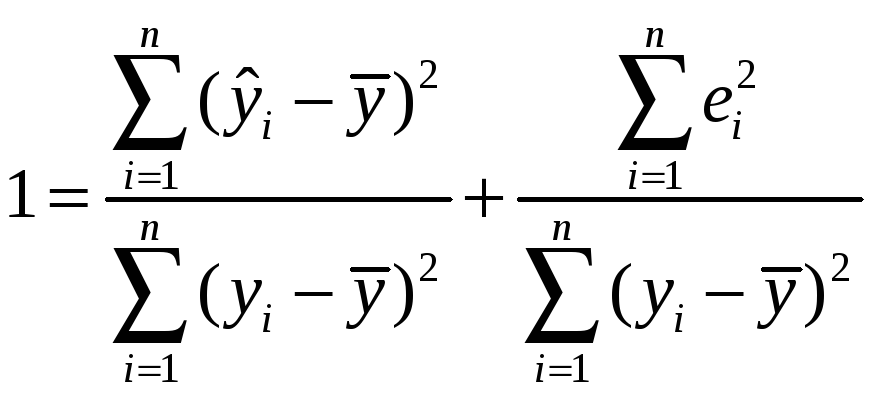

Разделив правую

и левую часть выражения (1) на

![]()

,

,

получим

.

.

Коэффициент детерминации определяется следующим образом:

.

.

Коэффициент детерминации показывает долю вариации результативного признака, находящегося под воздействием изучаемых факторов, т. е. определяет, какая доля вариации признака y учтена в модели и обусловлена влиянием на него факторов.

Чем ближе

![]() к 1, тем выше качество модели.

к 1, тем выше качество модели.

Для оценки качества регрессионных моделей целесообразно также использовать коэффициент множественной корреляции (индекс корреляции) R. Данный коэффициент является универсальным, так как он отражает тесноту связи и точность модели, а также может использоваться при любой форме связи переменных.

При

построении однофакторной линейной

модели он равен коэффициенту линейной

корреляции

![]() .

.

Качество полученного уравнения регрессии оценивают также с помощью средней относительной ошибки аппроксимации (приближения), которая рассчитывается по формуле:

![]() .

.

Допустимый предел значений этого показателя составляет не более 8-10%.

После того как уравнение регрессии построено, выполняется проверка значимости построенного уравнения в целом и отдельных параметров.

Оценить значимость уравнения регрессии – это означает установить, соответствует ли математическая модель, выражающая зависимость между Y и Х, фактическим данным и достаточно ли включенных в уравнение объясняющих переменных Х для описания зависимой переменной Y

Оценка значимости

уравнения регрессии производится для

того, чтобы узнать, пригодно уравнение

регрессии для практического использования

(например, для прогноза) или нет. При

этом выдвигают основную гипотезу о

незначимости уравнения в целом, которая

формально сводится к гипотезе о

равенстве нулю параметров регрессии,

или, что то же самое, о равенстве нулю

коэффициента детерминации:

![]() .

Альтернативная ей гипотеза о значимости

уравнения — гипотеза о неравенстве

нулю параметров регрессии.

.

Альтернативная ей гипотеза о значимости

уравнения — гипотеза о неравенстве

нулю параметров регрессии.

Оценка значимости уравнения регрессии в целом осуществляется с помощью критерия Фишера, который также называется F-критерием. Для парной регрессии формула F-критерия выглядит следующим образом:

![]() .

.

Если рассчитанное

по вышеприведенной формуле значение

F-критерия

больше табличного значения, то уравнение

регрессии признается статистически

значимым. Табличное значение F-критерия

берется из специальных статистических

таблиц, которые есть в любом учебнике

по эконометрике. Табличное значение

F-критерия

выбирается исходя из уровня значимости

![]() (такой уровень значимости принимается

для экономических расчетов) и числа

степеней свободы k1=1

и k2=n-2

(для парной регрессии).

(такой уровень значимости принимается

для экономических расчетов) и числа

степеней свободы k1=1

и k2=n-2

(для парной регрессии).