5. Прогнозирование с применением уравнения регрессии

Если модель регрессии признана адекватной, то переходят к построению прогноза.

Прогнозируемое значение переменной у получается при подстановке в уравнение регрессии ожидаемой величины независимой переменной хпрогн:

![]() .

.

Данный прогноз называется точечным. Вероятность реализации точечного прогноза практически равна нулю, поэтому рассчитывается доверительный интервал прогноза с большой надежностью:

![]() ,

,

где t – t-критерий Стьюдента, определяемый по таблице при уровне значимости 0,05 и числе степеней свободы k=n-2 (для парной регрессии);

![]() – остаточная

дисперсия на одну степень свободы,

определяемая по формуле:

– остаточная

дисперсия на одну степень свободы,

определяемая по формуле:

;

;

s – стандартная ошибка предсказания, определяемая по формуле:

.

.

Пример.

По статистическим данным, описывающим зависимость удельного веса бракованной продукции от удельного веса рабочих со специальной подготовкой на предприятиях построить уравнение парной регрессии и определить его значимость.

|

Номер предприя-тия |

Удельный вес рабочих со специальной подготовкой, % х |

Удельный вес бракованной продукции, % y |

|

1 |

15 |

18 |

|

2 |

25 |

12 |

|

3 |

35 |

10 |

|

4 |

45 |

8 |

|

5 |

55 |

6 |

|

6 |

65 |

5 |

|

7 |

70 |

3 |

Решение

1. Построим диаграмму рассеяния для определения наличия зависимости между признаками и типа этой зависимости.

Диаграмма рассеяния или корреляционное поле показывает наличие линейной обратной связи.

2. Определим линейный

коэффициент корреляции по формуле

![]() .

Для этого построим вспомогательную

таблицу:

.

Для этого построим вспомогательную

таблицу:

|

Номер предприя-тия |

Удельный вес рабочих со специальной подготовкой, % х |

Удельный вес бракован-ной продукции, % y |

(x-xср)^2 |

(y-yср)^2 |

xy |

|

1 |

15 |

18 |

857,6531 |

83,59184 |

270 |

|

2 |

25 |

12 |

371,9388 |

9,877551 |

300 |

|

3 |

35 |

10 |

86,22449 |

1,306122 |

350 |

|

4 |

45 |

8 |

0,510204 |

0,734694 |

360 |

|

5 |

55 |

6 |

114,7959 |

8,163265 |

330 |

|

6 |

65 |

5 |

429,0816 |

14,87755 |

325 |

|

7 |

70 |

3 |

661,2245 |

34,30612 |

210 |

|

Сумма |

310 |

62 |

2521,429 |

152,8571 |

2145 |

|

Среднее значение |

44,28571 |

8,857143 |

360,2041 |

21,83673 |

306,4286 |

Линейный коэффициент корреляции будет равен:

![]()

С помощью встроенной функции КОРРЕЛ Excel получаем такое же значение линейного коэффициента корреляции. Для этого в ячейку необходимо ввести =КОРРЕЛ(массив1; массив2), причем не имеет значения последовательность ввода массивов.

Таким образом, делаем вывод о сильной обратной линейной зависимости между изучаемыми признаками.

2.

Построим уравнение парной линейной

регрессии

![]() .

Оценим параметры уравнения регрессии

а

и b

с помощью МНК. Для этого построим

вспомогательную таблицу.

.

Оценим параметры уравнения регрессии

а

и b

с помощью МНК. Для этого построим

вспомогательную таблицу.

|

Номер |

х |

у |

x^2 |

xy |

|

1 |

15 |

18 |

225 |

270 |

|

2 |

25 |

12 |

625 |

300 |

|

3 |

35 |

10 |

1225 |

350 |

|

4 |

45 |

8 |

2025 |

360 |

|

5 |

55 |

6 |

3025 |

330 |

|

6 |

65 |

5 |

4225 |

325 |

|

7 |

70 |

3 |

4900 |

210 |

|

Сумма |

310 |

62 |

16250 |

2145 |

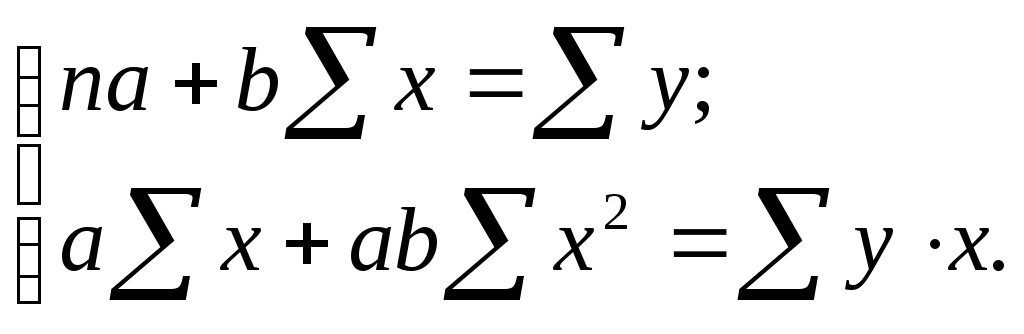

Система нормальных уравнений для нахождения параметров парной линейной регрессии имеет вид:

Подставим необходимые данные и получим:

Решив систему, получим

С помощью встроенной функции ЛИНЕЙН Excel получаем такие же значения параметров уравнения регрессии. Для этого необходимо выделить две ячейки в одной строке, выбрать в главном меню Вставка/Функция, далее выбрать из категории Статистические функцию ЛИНЕЙН. В образовавшемся окне заполнить аргументы функции:

Известные значения y – диапазон, содержащий данные результативного признака;

Известные значения x – диапазон, содержащий данные факторного признака;

Константа – логическое значение, которое указывает на наличие или отсутствие свободного члена в уравнении регрессии, может принимать значение 0 или 1. Указываем 1.

Статистика – логическое значение, которое указывает, выводить дополнительную информацию по регрессионному анализу или нет. Если указать 0, будут выведены только значения параметров уравнения регрессии а и b в двух выделенных ячейках.

Далее необходимо нажать ОК, одновременно удерживая клавиши Ctrl/Shift. В первой ячейке будет указано значение коэффициента при х, во второй – значение свободного члена уравнения регрессии.

Чтобы вывести всю статистику по уравнению регрессии изначально необходимо выделить диапазон из пяти строк и двух столбцов и задать логическое значение 1 в аргументе функции ЛИНЕЙН Статистика. Дополнительная регрессионная статистика будет выводится в порядке, указанном в следующей схеме:

|

Значение коэффициента а |

Значение коэффициента b |

|

Среднеквадратическое отклонение b (стандартная ошибка параметра b) |

Среднеквадратическое отклонение а (стандартная ошибка параметра а) |

|

Коэффициент детерминации R2 |

Среднеквадратическое отклонение у |

|

F-статистика (F-критерий Фишера) |

Число степеней свободы |

|

Регрессионная

сумма квадратов

|

Остаточная

сумма квадратов

|

Для разбираемого примера таблица будет выглядеть следующим образом:

|

-0,23824 |

19,40793 |

|

0,027796 |

1,339265 |

|

0,936275 |

1,395765 |

|

73,46237 |

5 |

|

143,1163 |

9,740793 |

Таким

образом, уравнение регрессии будет

иметь вид:

![]() .

.

t-критерий

Стьюдента для параметра а будет равен

![]() .

Табличное значение t-критерия

Стьюдента составляет 2,57. Поскольку

расчетное значение больше табличного

параметр а признается статистически

значимым.

.

Табличное значение t-критерия

Стьюдента составляет 2,57. Поскольку

расчетное значение больше табличного

параметр а признается статистически

значимым.

t-критерий

Стьюдента для параметра а будет равен

![]() .

Поскольку

.

Поскольку

![]() ,

параметр b

признается статистически значимым.

,

параметр b

признается статистически значимым.

Т.к.

коэффициент детерминации

![]() ,

коэффициент корреляции равен

,

коэффициент корреляции равен

![]() и будет иметь отрицательное значение,

поскольку связь обратная, на что указывает

отрицательный коэффициент при х

в уравнении регрессии.

и будет иметь отрицательное значение,

поскольку связь обратная, на что указывает

отрицательный коэффициент при х

в уравнении регрессии.

Расчетное значение F-критерия Фишера равно 73,46, табличное значение F-критерия Фишера равно 6,61. Поскольку расчетное значение F-критерия больше табличного или критического, уравнение парной линейной регрессии в целом признается статистически значимым с вероятностью 95%.

t-критерий

Стьюдента для линейного коэффициента

корреляции определяется по формуле:

![]() ,

что больше табличного значения, поэтому

линейный коэффициент корреляции

признается статистически значимым.

,

что больше табличного значения, поэтому

линейный коэффициент корреляции

признается статистически значимым.

3. Рассчитаем теоретические значения результативного признака, остатки и среднюю ошибку аппроксимации:

|

Номер |

х |

у |

|

|

|

|

1 |

15 |

18 |

15,83428 |

2,16572238 |

0,120318 |

|

2 |

25 |

12 |

13,45184 |

-1,45184136 |

0,120987 |

|

3 |

35 |

10 |

11,06941 |

-1,069405099 |

0,106941 |

|

4 |

45 |

8 |

8,686969 |

-0,686968839 |

0,085871 |

|

5 |

55 |

6 |

6,304533 |

-0,304532578 |

0,050755 |

|

6 |

65 |

5 |

3,922096 |

1,077903683 |

0,215581 |

|

7 |

70 |

3 |

2,730878 |

0,269121813 |

0,089707 |

|

Сумма |

310 |

62 |

62 |

0 |

0,79016 |

Средняя

ошибка аппроксимации равна:

![]() .

Таким образом, при прогнозировании по

данной модели в среднем ошибка составит

11%, в то время как предельные допустимые

значения этого показателя составляют

8-10%. Большая средняя ошибка аппроксимации

получилась за счет малого числа

наблюдений.

.

Таким образом, при прогнозировании по

данной модели в среднем ошибка составит

11%, в то время как предельные допустимые

значения этого показателя составляют

8-10%. Большая средняя ошибка аппроксимации

получилась за счет малого числа

наблюдений.