Оплата работы в сверхурочное время

Работа в сверхурочное время оплачивается за первые два часа не менее чем в полуторном размере, а за послед. часы - не менее чем в двойном размере. Сверхур.признается работа сверх установл. продолжит-ти раб времени, выполненная работником по распоряжению или с ведома администрации в теч. раб дня либо иного учетного периода. Продолжит-ть раб времени устанавливается правилами внутр. труд. распорядка или графиками сменности.

Порядок оплаты труда в выходные и нерабочие праздничные дни установлен в статье 153 ТК.

Работа в выходной или нераб праздничный день оплачивается не менее чем в двойном размере:

- сдельщикам - не менее чем по двойным сдельным расценкам;

- работникам, труд кот. оплачивается по дневным и часовым тарифным ставкам, - в размере не менее двойной дневной или часовой тарифной ставки;

- работникам, получающим оклад, - в размере не менее одинарной дневной или часовой ставки (части оклада за день или час работы) сверх оклада, если работа в выходной или нерабочий праздничный день производилась в пределах месячной нормы рабочего времени, и в размере не менее двойной дневной или часовой ставки (части оклада за день или час работы) сверх оклада, если работа производилась сверх месячной нормы рабочего времени.

Конкр. размеры оплаты за работу в выходной или нерабочий праздничный день могут устанавливаться коллективным дог-м, локальным нормативным актом, принимаемым с учетом мнения представит. органа работников, труд. дог-м.

Кроме того, по желанию работника, работавшего в выходной или нераб. праздничный день, ему может быть предоставлен др. день отдыха. В этом случае работа в выходной или нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит.

50. Учет брака в производстве

Браком считаются изделия и полуфабрикаты, кот. по своему качеству не соответствуют установл.стандартам, тех. условиям или дог-м. В зависимости от ха-ра дефектов, обнаруж. при оценке готовой продукции или полуфабрикатов, брак делят на исправимый и неисправимый (окончательный).

Исправимым браком считаются изделия и полуфабрикаты, кот. после исправления могут быть использованы по прямому назначению и исправление кот. технически возможно и эконом. целесообразно.

Неисправимым (окончат.) браком считаются изделия и полуфабрикаты, кот. не могут быть использованы по прямому назначению и исправление кот. технически невозможно и эконом. нецелесообразно. Такие изделия реализуют по ценам возможного исп-я или используют в кач. вторичного сырья для переработки на др. виды продукции.

При выявлении брака делаются соответствующ. отметки в первичных док-тах по учету выработки.

Неисправимый брак, кроме того, оформляется актом о браке или ведомостью о браке, в кот. фиксируется несколько фактов брака.

В акте указываются хар-ка брака, его причина, количество забракованной продукции, виновник брака; себестоимость брака; суммы, подлежащие взысканию с виновных лиц; потери от брака; отметки цеха-получателя или склада о приемке забракованной продукции.

Акт составляется работником отдела тех. контроля, мастером и начальником цеха и передается в бухгалтерию, где калькулируется себестоимость брака. Акт утверждается руководителем орг-ции, кот. принимает решение о порядке списания потерь от брака, — за счет виновных лиц или за счет производства.

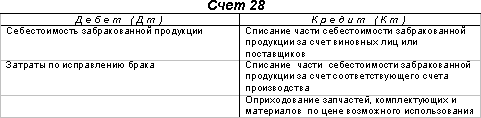

Учет потерь от брака ведется на активном счете 28 «Брак в производстве». Аналитический учет потерь от брака ведется в каждом цехе, по видам забракованной продукции и статьям расходов.