55 Вопрос

Прибыль - один из основных показателей хозяйственной работы предприятия. С его помощью определяется уровень рентабельности, то есть прибыльность, а также эффективность функционирования предприятия. Прибыль формируется как разность между выручкой от реализации и издержками на производство и продажу. Если собственные издержки превышают денежные поступления от реализации, тогда имеют место убытки от реализации.

Общий финансовый результат, который отображается в бухгалтерском балансе, называется балансовой прибылью или убытком. Этот показатель состоит из прибыли от реализации товарной продукции, прибыли (убытков) от других видов реализации и внереализационных результатов (других прибылей и убытков).

Оценка прибыльности и активности

Прибыльность предприятия измеряется двумя показателями — прибылью и рентабельностью. Прибыль выражает абсолютный эффект без учета использованных ресурсов. Поэтому для анализа и дополняют показателем рентабельности.

ПБ=ПР+ПП+ПВН,

где ПБ – балансовая прибыль (убыток); ПР – прибыль (или убыток) от реализации продукции (работ, услуг); ПП – то же от прочей реализации; ПВН – доходы и расходы по внереализационным операциям.

Прибыль от реализации продукции (работ, услуг) составляет, как правило, наибольшую часть всей балансовой прибыли предприятия. Определяют ее как разность между выручкой от реализации продукции по оптовым ценам предприятия (без НДС) и ее полной себестоимостью.

ПР = ВД-Зпр-НДС,

где ВД – валовой доход (выручка) от реализации продукции (работ, услуг) в действующих оптовых ценах; Зпр – затраты на производство и реализацию продукции (полная себестоимость продукции); НДС – налог на добавленную стоимость.

конспект

Цель – максимизация прибыли

Задачи- прибыль- оценивающий показатель, источник формирования ресурсов на предприятии, инвестиционная задача и т.д.

Показатели- 1.Др – валовый доход от реализации работ и услуг

2 Дч- чистый жоход Дч= Др-(НДС+Ас+Опд)

Ас- акциз

Опд- прочие отчисления с дохода (скидки, возвраты)

3. Пв- прибыль валовая Пв= Дч- Ср

Ср- себестоимсоть реализованной продукции

4. По = Пв+дпо-(Ра+Рс+Рпо)- прибыль от операционной деятельности

Дпо- прочие операционный доходы

Ра- админ. Расходы

Рс- расходы на сбыт

Рпо- прочие операционные расходы

5 Подн = По+Дук +Дфп + Дп – (Рф + Пку + Рп)- прибыль от обычной деятельности до налогообложения

Дук- доход от участи в капитале

Доп- прочие финансовые доходы, которые отражают дивиденды

Дп- прочие доходы, которые отражают доход от реализации необоротных активов

Пку- потери от участия в капитале

Рф- прочие расходы

-

-налог на прибыль

-

прибыль от обычной деятельности до налогообложения Под= Подн - Пн

-

чистая прибыль

Рентабельность — это относительный показатель эффективности работы предприятия, который в общей форме исчисляется как отношение прибыли к затратам (ресурсам). Рентабельность имеет несколько форм модификаций в зависимости от того, какие именно прибыль и ресурсы (затраты) используются в расчетах.

В валовом доходе находят выражение завершение производственного цикла предприятия, возврат авансированных на производство средств в денежную наличность и начало нового их оборота.. Предприятиями торговли и общественного питания валовой доход от реализации товаров определяется как разница между продажной и покупной стоимостью реализованных товаров. Затраты на производство (Зпр) реализованной продукции (работ, услуг) включают полную фактическую себестоимость реализованной продукции (работ, услуг), т.е. стоимость сырья, расходы на оплату труда производственных рабочих, а также накладные расходы, связанные с управлением и обслуживанием производства: на содержание управленческого персонала, аренду, электроэнергию, техническое обслуживание и текущий ремонт. Вычитая все эти расходы из выручки от реализации, получим прибыль от реализации продукции (работ, услуг), т.е. прибыль от производственной деятельности. Чистая прибыль (ЧП) – это прибыль, остающаяся в распоряжении предприятия. Она определяется как разница между облагаемой налогом балансовой прибылью (ПБ') и величиной налогов с учетом льгот (Н'): ЧП = ПБ'-Н'.

Наряду с этой абсолютной оценкой рассчитывают также и относительные показатели эффективности хозяйствования – показатели рентабельности (R).

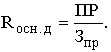

Рентабельность производства – это отношение балансовой прибыли к средней стоимости производственных фондов:

![]()

где ![]() –

средняя стоимость производственных

фондов (основных и оборотных средств).

–

средняя стоимость производственных

фондов (основных и оборотных средств).

Рентабельность основной деятельности – отношение прибыли от реализации к затратам на производство реализованной продукции (работ, услуг):

Рентабельность продукции – отношение прибыли от реализации продукции к выручке от реализации в целом (РП):

![]()

Рентабельность отдельных изделий – отношение прибыли от реализации продукции конкретного вида к выручке от ее реализации:

Рентабельность собственного капитала (Rс.к.) и рентабельность основного (авансированного) капитала (Rо.к.):

![]()

где ![]() –

среднегодовая стоимость вложений в

активы (определяется по данным годового

баланса предприятия);

–

среднегодовая стоимость вложений в

активы (определяется по данным годового

баланса предприятия);

![]() –

среднегодовая

стоимость собственного капитала

(определяется также по данным годового

баланса предприятия

–

среднегодовая

стоимость собственного капитала

(определяется также по данным годового

баланса предприятия

56 вопрос

Построение и использование планов, программ - одна из важнейших предпосылок оптимального управления производством, хозяйством. Планирование позволяет:

-

предвидеть перспективу развития предприятия на будущее, использовать будущие благоприятные условия либо решать возникающие проблемы;

-

более рационально распределять и использовать все ресурсы предприятия;

-

обеспечивать устойчивость бизнеса и избежать риска банкротства;

-

целеустремленно, последовательно и эффективно проводить научно-техническую политику на предприятии;

-

своевременно обновлять и модернизировать выпускаемую продукцию и повышать ее качество в соответствии с конъюнктурой рынка;

-

повышать эффективность производства и улучшать финансовое состояние предприятия;

-

обеспечивать координацию действий на предприятии;

-

стимулировать сбор, анализ и использование необходимой информации;

совершенствовать контроль за ходом производственно-хозяйственной деятельности

Методы планирования прибыли

Методы планирования – основной инструмент плановиков. Современная теория и практика располагают богатым инструментарием, позволяющим решать широкий круг вопросов. Многие методы хорошо известны и применяются не только в планировании.

Часть методов формализована и доведена до уровня экономико-математических моделей, другие имеют слабое описание. Все эти методы могут применяться отдельно и в комплексе.

Практики могут все их и не знать, но желательно все же иметь о них представление, знать их сущность, возможности применения.

К основным методам планирования относятся:

балансовый

опытно-статистический

нормативный

экономико-математический

прямого счета

Каждый из указанных методов включает десятки, а то и сотни разновидностей, приемов и способов расчета.

Балансовый метод – характеризуется установлением материально-вещественных и стоимостных пропорций в показателях. Обычно применяется в виде уравновешивающих таблиц, содержащих наличие и источники образования ресурсов и соответствующие потребности.

С его помощью проверяется обоснованность расчетов, взаимоувязка разделов и показателей на различных этапах планирования. Примером может служить баланс рабочего времени, баланс производственных мощностей, трудовых ресурсов.

Опытно–статистический метод – характеризуется ориентацией на фактически достигнутые в прошлом результаты, по экстраполяции которых определяется план искомого показателя. Такой метод планирования является достаточно простым и широко используется в плановых расчетах. Хорошо известны такие приемы этого метода, как: расчет по средней арифметической, посредством скользящей средней, экспертный, расчет по ежегодному проценту изменений и др. Но этот метод имеет существенный недостаток – плановый показатель будет отражать сложившийся уровень работы с его погрешностями в прошлом.

Метод прямого счета. Объектом планирования являются элементы бухгалтерской прибыли: прибыль от продаж продукции, прибыль от прочей реализации и внереализационных операций. Основой для расчета служит объем производственной программы в соответствии с заказами потребителей.

Прибыль по товарному выпуску (Птп) планируется на основе сметы затрат, где определяется себестоимость товарного выпуска планируемого периода: Методы планирования прибыли

Птп„ = ТПпл-Сп, (5)

Где ТПпл - стоимость товарной продукции планируемого периода в действующих ценах реализации (без налога на добавленную стоимость, акцизов, торговых и сбытовых скидок);

Сп - полная себестоимость товарной продукции планируемого периода.

Исходя из того, что объем реализуемой продукции предстоящего планового периода в натуральном выражении определяется как сумма остатков нереализованной продукции на начало планируемого периода и объема выпуска товарной продукции планируемого периода без остатков готовой продукции, которые не будут реализованы в конце этого периода, расчет плановой прибыли от реализации продукции (Ппр) примет вид:

Ппр = ПОн + Птп - ПОк (6)

Где П0н - прибыль в остатках продукции, не реализованной на начало планируемого периода;

ПОк- прибыль в остатках продукции, которая не будет реализована в конце планируемого периода.

Нормативный метод (метод технико-экономических расчетов) основан на использовании норм и нормативов расхода живого и овеществленного труда для определения переменных величин.

Используется для обоснования количественной меры плановых заданий или технико-экономических расчетов.

Примером могут служить разрабатываемые и широко используемые в практике нормы расхода сырья, материалов, топлива, труда,финансовых ресурсов на единицу продукции, ставка налогов и др.

Экономико-математические методы и модели. Сущность их состоит в том, что они позволяют с меньшими затратами времени и средств находить количественное выражение взаимосвязи между сложными социально-экономическими, технологическими и иными процессами, опосредованными в показателях. В современных условиях практически любой показатель может быть запланирован посредством экономико-математического метода. Применение этой группы методов способствует устранению субъективизма в планировании и повышает научный уровень обоснованности плана. Однако применение этих методов требует точного математического описания экономической задачи и часто экспертной оценки полученных данных.

Наиболее распространены в современных условиях методы теории вероятности (корреляции, регрессии, теории игр), математического программирования, методы имитации, теории графов и др.

В последнее время особую популярность приобрели такие методы планирования, как

метод чувствительности

проверка устойчивости

предельного анализа

нормы прибыли на вложенный капитал

и др.

Эти методы присущи планированию в условиях рыночной экономики и ранее в отечественной практике не рассматривались.

Анализ чувствительности – позволяет оценить, насколько сильно изменится эффективность планируемого мероприятия при изменении условий его реализации или одного из исходных параметров. Чем сильнее эта зависимость, тем выше риск реализации планируемого мероприятия.

При планирования прибыли аналитическим методом (факторным)расчет ведется раздельно по сравнимой и не сравнимой товарной продукции.

Сравнимая продукция выпускается в базисном году, который предшествует планируемому, поэтому известны ее фактическая себестоимость и объем выпуска. По этим данным можно определить базовую рентабельность Рб .

Рб = (По : Стп) * 100% ,

Где,По - ожидаемая прибыль ( расчет прибыли ведется в конце базисного года, когда точный размер прибыли еще не известен);

Стп - полная себестоимость товарной продукции базисного года.

57 вопрос

При пофакторном методе плановый показатель равен достигнутому, скорректированному на выявление изменения условий работ в планируемом периоде по сравнению с предшествующим периодом. Плановый показатель увеличивается под влиянием повышающих и, уменьшается под влияниям понижающих факторов. Таким образом, планируется такая совокупность тех и других факторов, при которой обеспечивается наибольшее (оптимальное) улучшение планового показателя по сравнению с достигнутым. Главным, при пофакторном методе, является расчет изменений в показателях под влиянием соответствующих факторов, что должно найти отражение в соответствующих формах плана и широких исследованиях внутренней и внешней среды, рисков и чрезвычайных ситуаций, неожиданностей со стороны потребителей, поставщиков и конкурентов на рынке сбыта продукции.

Пофакторный метод включает в себя следующие этапы:

1. Расчет базовых показателей. 2. Постановка целей хозяйственной деятельности на планируемый год. 3. Прогнозирование индексов инфляции.

4. Расчет плановой прибыли по вариантам. 5. Выбор оптимального варианта. П пп = ПРбаз + ∑ П i → прибыль от факторов.