5. Безтарифна, контрактна системи оплати праці. Система участі у прибутках.

Безтарифна система оплати праці — це організація оплати праці, що ґрунтується на принципі часткового розподілу зароблених колективом коштів між працівниками згідно з прийнятими співвідношеннями (коефіцієнтами) в оплаті праці різної якості (залежно від кваліфікації, посади, спеціальності працівників тощо). У них не використовуються гарантовані тарифні ставки і посадові оклади, більшість видів премій, доплат і надбавок. Безтарифні системи оплати праці вирізняються гнучкістю, простотою і доступністю для розуміння всіма працівниками, забезпечують їх заінтересованість у результатах праці. Велике поширення вони мають на акціонерних, малих і приватних підприємствах в різних модифікаціях і моделях . Спільними рисами для безтарифних систем оплати праці є такі :

-

працівникам гарантуєшся лише мінімальний обов’язковий рівень заробітної плати, існування якого обумовлене законодавством про мінімальну заробітну платню;

-

спочатку визначається загальна сума заробленої колективом заробітної плати, потім з неї вираховуються сума гарантованої мінімальної оплати всіх працівників підприємства, а залишок (він повинен становити більшу частину) розподіляється між членами колективу за певними встановленими заздалегідь правилами.

-

у рівні умови щодо можливості впливу на розмір своєї заробітної плати становляться усі працівники підприємства, незалежно від категорії і посади.

-

умовою ефективного застосування безтарифних систем організації оплати праці є наявність такого колективу, члени якого добре знають один одного, бачать і можуть оцінити роботу інших і цілком довіряють своїм керівникам.

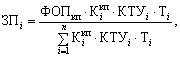

Індивідуальна заробітна плата кожного працівника — це його частка (пай) у фонді заробітної плати, який зароблений усім колективом. Формула розрахунку:

де ЗПі — індивідуальна заробітна плата, грн;

ФОПкп — фонд оплати праці колективу (дільниці цеху), який підлягає розподілу між працівниками, грн;

Кікп — коефіцієнт кваліфікаційного рівня, який присвоєно і-му працівникові трудовим колективом у момент введення «безтарифної» системи (в балах, частинах одиниці або інших умовних одиницях);

КТУі — коефіцієнт трудової участі в поточних результатх діяльності, який присвоюють і-му працівникові трудовим колективом на період, за який здійснюється оплата;

Ті — кількість робочого часу, відпрацьованого і-м працівником за період, за який здійснюється оплата (год., дні);

і = 1, 2, ..., n — кількість працівників, які беруть участь у розподілі фонду оплати праці, осіб.

Фактична величина заробітної плати кожного працівника при безтарифній системі залежить від:

1) кінцевих результатів діяльності колективу;

2) кваліфікаційного рівня працівника;

3) фактично відпрацьованого часу;

4) коефіцієнта трудової участі (кожному працівникові присвоюються постійні коефіцієнти, які комплексно характеризують його кваліфікаційний рівень, а також визначають його трудовий внесок у загальні результати праці за даними трудової діяльності працівників, які належать до певного кваліфікаційного рівня). Отже, сутністю безтарифної системи оплати праці є розподіл колективного заробітку за заздалегідь встановленими коефіцієнтами оцінювання праці різного рівня складності. Ефективне застосування: невеликі колективи з постійним складом працівників, які знають один одного, можуть оцінити роботу інших та об’єднані спільною кінцевою метою.

В умовах становлення ринкової економіки, подальшої індивідуалізації заробітної плати, дедалі більшого поширення набуває контрактна система оплати праці, яка може застосовуватися поряд з наявною на підприємстві системою оплати праці.

Оформлення трудових відносин за допомогою трудового контракту досить широко використовується в країнах з розвиненою ринковою економікою. Контракт – це особлива форма трудового договору, в якому вказується термін його дії, права, обов'язки і відповідальність сторін, умови оплати та організації плати працівників і умови, щодо розірвання договору можуть установлюватися угодою двох сторін.

Контракт заключається на визначений термін між роботодавцем і працівником. У ньому обговорюються умови праці, права, обов'язки і відповідальність сторін, режим роботи і рівень оплати праці та термін дії контракту. В контракті вказуються наслідки, яких можуть зазнати сторони у випадку додаткового розриву договору однією із сторін. Контракт складається у двох примірниках і один зберігається у роботодавця, а другий – у працівника. Обидва контракти мають однакову юридичну силу .

У контракті передбачаються обсяги роботи, яка пропонується, та вимоги до якості і строків її виконання, термін дії контракту, права, обов'язки та взаємна відповідальність сторін, умови оплати й організації праці, підстави для розірвання контракту, соціально-побутові та інші умови, необхідні для виконання взятих на себе сторонами зобов'язань, з урахуванням специфіки роботи, професійних особливостей та фінансових можливостей підприємства, організації чи роботодавця. Великого значення для стимулювання праці персоналу набуває його участь у прибутках, тобто розподіл певної частини прибутку підприємства, організації між працівниками. Такий розподіл може здійснюватися у формі грошових виплат або у формі розповсюдження між працівниками акцій підприємства.

Поширення різних форм участі працівників у прибутках обумовлено тим, що найдосконаліші системи індивідуальної або колективної оплати праці не завжди здатні забезпечити заінтересованість працівників у стабільно високих загальних результатах діяльності підприємства. Справедливий, чіткий і зрозумілий для всіх розподіл частини прибутку між власниками, адміністрацією, фахівцями, службовцями і робітниками все більше стає основою не тільки належного соціально-психологічного клімату, а й подальшого розвитку організації.

Додаткові виплати з прибутків залежать від багатьох обставин, зокрема від рівня витрат на виробництво і цін, конкурентних позицій і фінансової ситуації підприємства тощо. Їх розміри визначаються окремою угодою, що укладається між відповідними сторонами у рамках проведення колективних переговорів на підприємстві, зазвичай під час укладення тарифних угод.

Як свідчить зарубіжний досвід, частка працівників у прибутках визначається за результатами загальної діяльності підприємства або на основі відносин власності.

У першому випадку системи участі у прибутках трансформуються у такі системи:

-

оцінки заслуг;

-

стимулювання конкретних обсягів робіт, продажу та ін.;

-

участі в прибутках залежно від продуктивності;

-

преміальних виплат, бонусів;

-

колективного стимулювання.

-

Надання працівникам акцій підприємства

Ефективність участі у прибутку полягає в необхідності залучення працівників до управління, процесу прийняття рішень, пошуку і вирішення виробничих проблем, шляхів удосконалення виробництва. Працівники повинні самі брати участь у розробленні систем участі у прибутку.