Анализ фондоотдачи основных фондов

|

|

2006г. |

2007г. |

2008г. |

2009г. |

2010г. |

|

Выручка, (тыс.руб.) |

848 947 834 |

975 590 231 |

1 101 710 458 |

1 050 457 925 |

1 195 143 530 |

|

(стр. 010 ф.2) |

|||||

|

Среднегодовая стоимость ОФ, (тыс.руб.) |

2 437 703 974 |

2 859 831 770 |

3 431 540 645 |

3 703 325 017 |

3 844 078 036 |

|

Фондоотдача (руб. на руб. ОФ) |

0,35 |

0,34 |

0,32 |

0,28 |

0,31 |

В качестве обобщающего показателя, характеризующего уровень использования основных средств, выступает показатель фондоотдачи, рассчитываемый как отношение доходов от основной (обычной) деятельности к среднегодовой стоимости основных фондов. Фондоотдача показывает общую отдачу от использования каждого рубля, затраченного на основные производственные фонды, то есть эффективность этого вложения.

Как видно из таблицы 2.4., за анализируемый период выручка и среднегодовая стоимость основных фондов увеличилась. Не смотря на это в период с 2006г. по 2009г. прослеживается снижение показателя фондоотдачи (с 0.35 в 2006 до 0.28 в 2009). Это связано с тем, что темпы роста среднегодовой стоимости ОФ опережают рост доходов от основного вида деятельности. В 2010 году показатель фондоотдачи стал увеличиваться и составил 0.31 руб.

Рис.3.11. Фондоотдача основных фондов

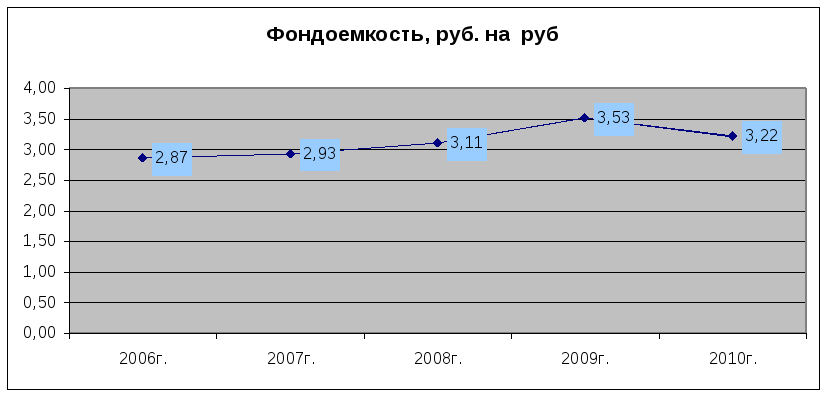

Фондоемкость – показатель обратный фондоотдаче. В целом за период показатель увеличился с 2,87 до 3,22. т.е. для производства 1 рубля продукции компания стала затрачивать на 35 копеек ОФ больше.

Это говорит о недостаточно эффективном использовании основных средств.

Таблица 3.6

|

|

2006г. |

2007г. |

2008г. |

2009г. |

2010г. |

|

Выручка, (тыс.руб.) |

848 947 834 |

975 590 231 |

1 101 710 458 |

1 050 457 925 |

1 195 143 530 |

|

Среднегодовая стоимость ОФ, (тыс.руб.) |

2 437 703 974 |

2 859 831 770 |

3 431 540 645 |

3 703 325 017 |

3 844 078 036 |

|

Фондоемкость (руб. на руб. ОФ) |

2,87 |

2,93 |

3,11 |

3,53 |

3,22 |

Рис 3.12 Фондоемкость основных фондов

Рентабельность показывает сколько приходится прибыли на каждый рубль, вложенный в основные фонды организации. Коэффициент является одним из наиболее важных показателей конкурентоспособности предприятия.

|

|

2006г. |

2007г. |

2008г. |

2009г. |

2010г. |

|

Чистая прибыль, (тыс.руб.) |

26409995 |

84495322 |

13400339 |

14447393 |

78453222 |

|

Среднегодовая стоимость, (тыс.руб.) |

2437703974 |

2859831770 |

3431540645 |

3703325017 |

3844078036 |

|

Рентабельность |

10,834 |

29,546 |

3,905 |

3,901 |

20,409 |

Рис 3.13 Рентабельность ОФ

По отношению к началу периода показатель рентабельности увеличился с 10,8% до 20,4%. за счет снижения операционной прибыли компании.

В рассматриваемый период для компании характерны невысокие показатели рентабельности капитала. То есть получаемая прибыль может быть приемлема относительно затрат на производство продукции, но мала по отношению к масштабу компании.