3.3 Графический анализ зависимости рентабельности собственных средств от величины прибыли до уплаты процентов и налогов

Анализ проводится на основе построения графиков зависимости рентабельности собственных средств от изменения валовой прибыли. Как видно из формулы (3.3) эта зависимость имеет линейный характер. На угол наклона прямой оказывают влияние:

-

ставка налога на прибыль;

-

средняя ставка процента по кредитам;

-

количество акций.

В общем случае при увеличении рентабельности предприятия влияние двух последних факторов можно исследовать на основе трех вариантов структуры внешнего финансирования, приведенных в разделе 3.2 курсовой работы. Для этих вариантов проводится построение графиков.

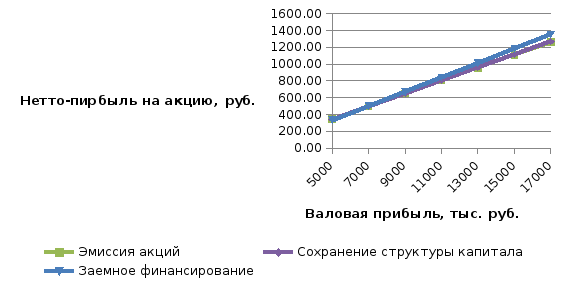

Когда рентабельность активов выше средней ставки процента заемное финансирование становится относительно более выгодным за счет использования эффекта финансового рычага.

При малых значениях валовой прибыли, когда рентабельность активов ниже средней ставки процента, более выгодным является вариант финансирования за счет собственных средств, что осуществляется через эмиссию акций.

Вариант сохранения структуры капитала занимает промежуточное значение среди рассматриваемых вариантов.

В случае постоянного дифференциала финансового рычага (формула 3.1) прямые имеют одну точку пересечения, при таких условиях вариант сохранения структуры капитала не будет предпочтителен ни при каких значениях валовой прибыли.

Завершающим этапом выполнения данного раздела курсовой работы является определение на графике интервалов значений валовой прибыли, в которых предпочтителен каждый из вариантов финансирования инвестиций.

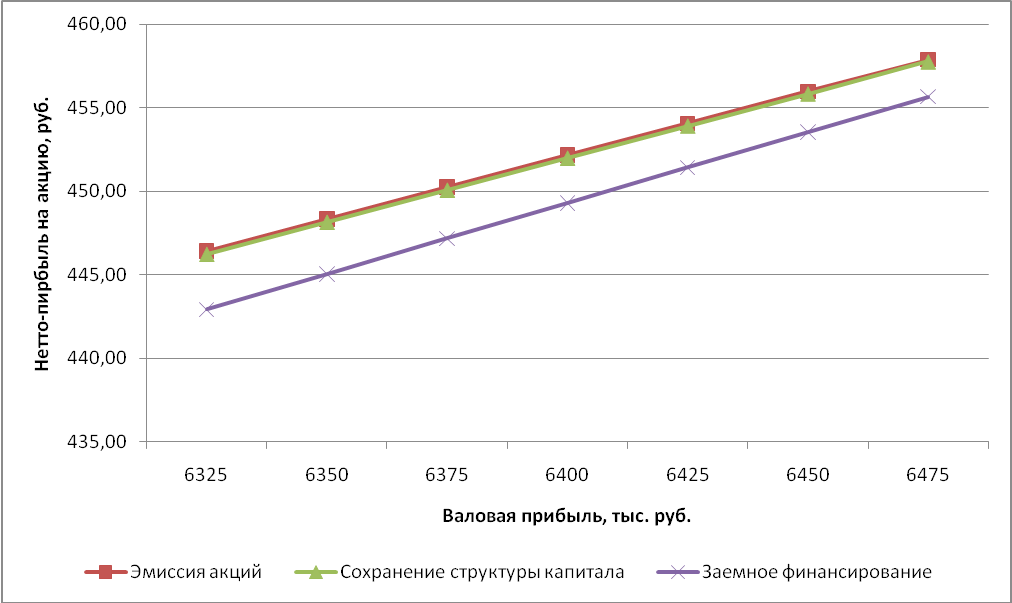

С целью более точного и наглядного графического анализа, на основе общего графика следует построить дополнительный график для конкретного диапазона значений валовой прибыли в увеличенном масштабе.

Рисунок 3.1 - Зависимость нетто-прибыли на акцию от валовой прибыли

Рисунок 3.2 - Зависимость нетто-прибыли на акцию от валовой прибыли (в увеличенном масштабе)

Таким образом, на основе проведенных расчетов и графического анализа можно сделать вывод, что в данном случае предпочтительным вариантом финансирования инвестиций в объеме 8000 является финансирование за счет свободных денежных средств (3328,25 тыс. рублей) и эмиссии акций (5171,75 тыс. рублей).

3.4 Корректировка плана с учётом инвестиций

Осуществление инвестиционного проекта приведет к изменению отдельных статей баланса предприятия на конец планируемого периода. Пересчет этих статей баланса приводит к корректировке денежного плана, расчета нетто оборотных активов, финансового плана и планового баланса предприятия.

Таблица 3.3 - Денежный план с учётом инвестиций

|

Наименование показателя |

Обозначение |

1 |

2 |

3 |

квартал |

|

|

I. Поступления средств |

|

|||||

|

Выручка от реализации |

ВPt |

12031,51 |

12693,24 |

13391,37 |

38116,12 |

|

|

Поступления в текущ. месяце |

ПОСТt |

7820,48 |

8250,61 |

8704,39 |

24775,48 |

|

|

Оплата дебиторской задолж. |

ДЗt |

9737,46 |

4211,03 |

4442,63 |

18391,12 |

|

|

Эмисия акций |

|

0,00 |

0,00 |

5171,75 |

5171,75 |

|

|

Итого поступлений |

ИПt |

17557,94 |

12461,64 |

18318,77 |

48338,35 |

|

|

II. Расходы |

|

|||||

|

Закупки материалов |

Закt |

6497,99 |

6678,90 |

6921,41 |

20098,30 |

|

|

Оплата в текущем месяце |

ОЗакt |

2599,20 |

2671,56 |

2768,56 |

8039,32 |

|

|

Оплата кредиторск. задолж. |

КЗt |

9923,93 |

3898,79 |

4007,34 |

17830,06 |

|

|

Зарплата производ. персонала |

ППt |

4095,39 |

4253,96 |

4415,91 |

12765,26 |

|

|

Косвенные расходы |

КосвРt |

927,40 |

927,40 |

927,40 |

2782,20 |

|

|

Другие расходы |

Дрt |

0,00 |

0,00 |

0,00 |

0,00 |

|

|

Инвестиции |

Инвt |

0,00 |

0,00 |

8500,00 |

8500 |

|

|

Налог на прибыль |

НалПt |

30,51 |

104,37 |

113,36 |

248,24 |

|

|

Проценты за долгоср. кредит |

ПДКПt |

52,88 |

52,88 |

52,88 |

158,64 |

|

|

Проценты за краткоср. кредит |

ПККПt |

0,00 |

0,00 |

0,00 |

0,00 |

|

|

Итого расходов |

ИРt |

17629,31 |

11908,96 |

20785,45 |

50323,72 |

|

|

III. Итоги |

|

|||||

|

Поступления |

ИПt |

17557,94 |

12461,64 |

18318,77 |

48338,35 |

|

|

Расходы |

ИРt |

17629,31 |

11908,96 |

20785,45 |

50323,72 |

|

|

Денежные средства нетто |

Иt |

-71,37 |

552,68 |

-2466,68 |

-1985,37 |

|

|

Начальный остаток денежных средств |

ДСt-1 |

2399,65 |

2328,28 |

2880,96 |

|

|

|

Конечный остаток денежных средств |

ДCt |

2328,28 |

2880,96 |

414,28 |

|

|

|

Минимальная потребность в кредитах |

ПКt |

0,00 |

0,00 |

0,00 |

|

|

Таблица 3.4 - Расчёт чистых оборотных активов

|

Наименование показателя |

Обозначение |

1 |

2 |

3 |

квартал |

|

1. Нетто оборотные активы на начало периода |

НОАt-1 |

13365,94 |

13727,79 |

14305,16 |

|

|

2. Запасы |

Зt |

11280,51 |

11126,65 |

10761,04 |

|

|

3. Денежные средства |

ДCt |

2328,28 |

2880,96 |

414,28 |

|

|

4. Дебиторская задолженность |

ДЗt |

4211,03 |

4442,63 |

4686,98 |

|

|

5. Краткосрочные кредиты |

ККt |

0,00 |

0,00 |

0,00 |

|

|

6. Кредиторская задолженность |

КЗt |

3898,79 |

4007,34 |

4152,85 |

|

|

7. Нетто оборотные активы на конец периода |

НОАt |

13921,03 |

14442,90 |

11709,45 |

|

|

8. Прирост нетто оборотных активов |

НОАt |

555,09 |

715,11 |

-2595,71 |

-1325,51 |

Таблица 3.5 - Финансовый план с учётом инвестиций

|

Наименование показателя |

Обозначение |

1 |

2 |

3 |

квартал |

|

|

Источники: |

|

|

||||

|

прибыль в распоряжении предприятия |

ПРПt |

59,22 |

202,61 |

220,04 |

|

|

|

Амортизация |

Aмt |

495,87 |

512,50 |

512,50 |

|

|

|

эмиссия акций |

|

|

|

5171,75 |

|

|

|

заемные средства |

ДKt |

0,00 |

0,00 |

0,00 |

|

|

|

Баланс |

Б1t |

555,09 |

715,11 |

5904,29 |

|

|

|

Направления затрат: |

|

|

||||

|

прирост чистых оборотных активов |

ΔНОАt |

555,09 |

715,11 |

-2595,71 |

|

|

|

Инвестиции |

Инвt |

0,00 |

0,00 |

8500,00 |

|

|

|

Баланс |

Б2t |

555,09 |

715,11 |

5904,29 |

|

|

Таблица 3.6 - Плановый баланс с учётом инвестиций

|

АКТИВ |

1 |

2 |

3 |

квартал |

|

1. Основные средства и прочие внеоборотные активы |

|

|

|

|

|

балансовая стоимость |

98247,67 |

98247,67 |

106747,67 |

106747,67 |

|

износ |

39840,82 |

40353,32 |

40865,82 |

40865,82 |

|

остаточная стоимость |

58406,85 |

57894,35 |

65881,85 |

65881,85 |

|

2. Запасы и затраты |

11280,51 |

11126,65 |

10761,04 |

10761,04 |

|

материалы |

5021,87 |

5069,59 |

5107,37 |

5107,37 |

|

НЗП |

5410,45 |

5327,23 |

5084,57 |

5084,57 |

|

готовая продукция |

848,19 |

729,83 |

569,10 |

569,10 |

|

3. Денежные средства, расчеты и проч.активы |

6539,31 |

7323,59 |

5101,26 |

5101,26 |

|

денежные средства |

2328,28 |

2880,96 |

414,28 |

414,28 |

|

дебиторская задолженность |

4211,03 |

4442,63 |

4686,98 |

4686,98 |

|

БАЛАНС |

76226,67 |

76537,83 |

82075,13 |

82075,13 |

|

ПАССИВ |

|

|

|

|

|

1. Источники собственных средств |

68097,88 |

68300,49 |

73692,28 |

73692,28 |

|

уставный капитал |

60400,00 |

60400,00 |

65571,75 |

65571,75 |

|

прибыль |

7697,88 |

7900,49 |

8120,53 |

8120,53 |

|

2. Расчеты и проч. пассивы |

8128,79 |

8237,34 |

8382,85 |

8382,85 |

|

долгосрочный кредит |

4230,00 |

4230,00 |

4230,00 |

4230,00 |

|

краткосрочный кредит |

0,00 |

0,00 |

0,00 |

0,00 |

|

кредиторск. задолженность |

3898,79 |

4007,34 |

4152,85 |

4152,85 |

|

БАЛАНС |

76226,67 |

76537,83 |

82075,13 |

82075,13 |

Таким образом, произведено планирование рациональной структуры инвестиций. Определено, что наиболее эффективным способом инвестиций в данных условиях является эмиссия акций, общее число которых составит 8685,00 шт. Чистая прибыль на акцию в этом случае равна 448,53 руб.