Экономическая эффективность технологической подготовки производства

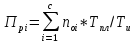

Общий вид технологических издержек

- расходы на материалы

- расходы на материалы

- на топливо и энергию

- на топливо и энергию

- расходы на эксплуатацию оборудования

- расходы на эксплуатацию оборудования

– расходы на инструменты и технологическую

оснастку.

– расходы на инструменты и технологическую

оснастку.

- зарплата

- зарплата

- оплата подготовительно-заключительного

времени

- оплата подготовительно-заключительного

времени

– расходы оснастки

– расходы оснастки

Затраты на оплату подготовительно-заключительного времени:

n – число переналадок партий за год

- основная и дополнительная зарплата

наладчиков с начислениями

- основная и дополнительная зарплата

наладчиков с начислениями

- норма подготовительно заключительного

времени в часах

- норма подготовительно заключительного

времени в часах

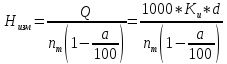

Расходы на эксплуатацию и содержание оснастки:

– коэффициент учитывающий стоимость

оснастки

– коэффициент учитывающий стоимость

оснастки

- затраты на ее эксплуатацию

- затраты на ее эксплуатацию

Организация изобретательской и рационализаторской работы на предприятии

Изобретательское право – совокупность правовых норм, способствующих развитию изобретательства, скорейшему и полному использованию открытий, изобретений и рационализаторских предложений в интересах общества и охраняющих личные и имущественные интересы авторов открытий, изобретений и рацпредложений.

Открытие – установление неизвестных ранее объективно-существующих закономерностей, свойств и явлений материального мира, вносящих коренное изменение в уровень познания.

Изобретательство – изобретением признается новое и обладающее существенными отличиями техническое решение задачи в любой области народного хозяйства, социально-культурного строительства или обороны страны, дающее положительный эффект.

Рацпредложение – решение технической задачи, улучшающее производственный процесс предприятия и предусматривающее улучшение технологии производства, конструкции изделия, применяемой техники и выпускаемой продукции.

Рацпредложения должны рассматриваться на предприятиях в 15-дневный срок, а в министерствах в течение 45 дней со дня поступления предложения.

Должностные лица несут ответственность за уклонение от извещения автора об использовании их предложений, преднамеренно неправильный расчет экономии, неправильное начисление вознаграждения или задержку его выплаты.

За использование изобретения, дающего экономию, вознаграждение выплачивают в размере 2% суммы экономии, полученной в каждом календарном году, а за рацпредложение – в зависимости от суммы годовой экономии.

Размер вознаграждения за изобретения и рацпредложения, не дающие экономии:

Где К1-К4 – коэффициенты, учитывающие достигнутый положительный эффект, объем использования, сложность решения технической задачи, существенные отличия соответственно

Организация технического обслуживания производства

Инструментальное хозяйство предприятия представляет собой совокупность общепроизводственных и цеховых подразделений, выполняющих функции своевременного и комплексного обеспечения предприятия всеми видами технологической оснастки.

Основными задачами инструментального хозяйства предприятия являются:

-

Определение потребности предприятии в оснастке.

-

Планирование (приобретение, изготовление) и обеспечение производства оснасткой.

-

Организация рациональной эксплуатации оснастки и технического надзора.

-

Обеспечение рабочих мест оснасткой.

-

Организация ее учета и хранения.

В состав инструментального хозяйства входят: инструментальный отдел, цехи по изготовлению техоснастки, пункты универсальных сборочных приспособлений, центральный склад инструментального хозяйства, мастерские по заточке и восстановлению инструмента и приспособлений, склад абразивов, цеховые инструментально-раздаточные кладовые (ИРК).

В зависимости от типа, объема и характера выпускаемой продукции и объема изготавливаемой техоснастки, может быть организован единый инструментальный цех, либо несколько специализированных цехов.

К цеховым органам инструментального хозяйства относятся ИРК и мастерские по заточке и текущему ремонту оснастки.

Под классификацией понимается разделение всего множества применяющейся на предприятии оснастки на определенные группы и по наиболее характерным признакам.

По характеру использования, оснастка разделяется на стандартную и специальную. К стандартной относится оснастка общего применения. Она изготавливается в соответствие с действующими стандартами. Специальная служит для выполнения определенной операции, и она не охвачена стандартизацией.

Потребность предприятия (Пп) в каждом виде оснастки определяется по расходам ее за этот период (Пр) и разностью между нормативом оборотного фонда (Пн) и фактической его величиной (Пф):

Статистический метод расчета основывается на данных о фактическом расходе (Пi) данного вида оснастки приходящемся на один миллион рублей валовой продукции за отчетный год или 100 станкочасов. Зная объем валовой продукции в плановом периоде (Авп) определяют расход оснастки:

Этот метод недостаточно точен, в силу присутствия ценовых факторов. Применятся в мелкосерийном производстве.

Расчет расхода по нормам оснастки основывается на условиях оснащенности рабочих мест. При этом под нормой оснастки понимается число единиц оснастки одновременно находящейся на рабочем месте в течение всего планируемого периода:

с – число рабочих мест, где одновременно используется оснастка.

- число единиц оснастки, одновременно

находящихся на рабочем месте

- число единиц оснастки, одновременно

находящихся на рабочем месте

- плановый срок службы оснастки

- плановый срок службы оснастки

- срок службы оснастки до полного износа

- срок службы оснастки до полного износа

Расчет расхода по нормам расхода основывается на нормах стойкости и износа оснастки. Под нормой расхода понимается количество изнашиваемой оснастки при выполнении определенного объема работ. Нормы расхода должны быть определены для каждого типа размера оснастки.

– норма машинного времени, необходимое

для выполнения одной операции данным

инструментом в минутах и число одновременно

работающих данного типа, размера;

– норма машинного времени, необходимое

для выполнения одной операции данным

инструментом в минутах и число одновременно

работающих данного типа, размера;

- стойкость инструмента до полного

износа в часах;

- стойкость инструмента до полного

износа в часах;

n – число переточек данного инструмента данного инструмента по лимитирующему размеру;

τ – стойкость инструмента между двумя переточками в часах;

a – величина характеризующая случайную убыль инструмента.

Расход инструмента данного типа, размера:

– число изделий подлежащих обработке

в расчтном периоде;

– число изделий подлежащих обработке

в расчтном периоде;

m - число инструментов, обрабатываемых данным инструментом;

- норма расхода данного инструмента.

- норма расхода данного инструмента.

Норма расхода измерительного инструмента:

Q – число измерений на 1000 деталей;

- число измерений до полного износа

измерительного инструмента;

- число измерений до полного износа

измерительного инструмента;

- коэффициент охвата деталей контрольными

измерениями;

- коэффициент охвата деталей контрольными

измерениями;

d – число измерений одной детали.

- число деталей

- число деталей

- число ударов на одну деталь

- число ударов на одну деталь

- число одновременно штампуемых деталей

- число одновременно штампуемых деталей

– срок службы штампа до полного износа.

– срок службы штампа до полного износа.

Оборотный фонд оснастки по предприятию Fоб устанавливается на все ее виды и типы размеров. В состав оборотного фонда цеха входит оснастка F1 одновременно находящаяся на рабочих местах, годная оснастка F2 – находящаяся в ИРК, заточке и ремонте, а также запас оснастки, состоящий из переходящего запаса Fпер и страхового запаса Fс.

l – число однородных в технологическом отношении операции

- число рабочих мест

- число рабочих мест

-

число комплектов оснастки находящихся

на рабочем месте

-

число комплектов оснастки находящихся

на рабочем месте

– длительность заточки или ремонта;

– длительность заточки или ремонта;

- среднедневной расход оснастки данного

вида;

- среднедневной расход оснастки данного

вида;

- периодичность пополнения запаса;

- периодичность пополнения запаса;

– время, необходимое для срочного

изготовления оснастки или получения

со стороны.

– время, необходимое для срочного

изготовления оснастки или получения

со стороны.