Система двух случайных величин

Кроме одномерных случайных величин изучают величины, возможные значения которых определяются двумя числами. Такие величины называются двумерными.

Будем

обозначать через

двумерную случайную величину. Каждую

из величин

двумерную случайную величину. Каждую

из величин

и

и

называют составляющей (компонентой);

обе величины

называют составляющей (компонентой);

обе величины

и

и

,

рассматриваемые одновременно, образуют

систему двух случайных величин.

,

рассматриваемые одновременно, образуют

систему двух случайных величин.

Если

выборка состоит из набора двух случайных

величин

и

и

,

то набор точек с координатами

,

то набор точек с координатами

называется диаграммой

рассеивания.

называется диаграммой

рассеивания.

Суммарное

квадратическое отклонение

для линейной регрессии

зависит

от двух параметров

зависит

от двух параметров

и

и

,

и определяется соотношением:

,

и определяется соотношением:

. (4)

. (4)

Метод

наименьших квадратов

для линейной регрессии заключается в

нахождении «наилучших» значений

параметров

и

и

из условий минимума функции

из условий минимума функции

,

то есть из системы уравнений:

,

то есть из системы уравнений:

. (5)

. (5)

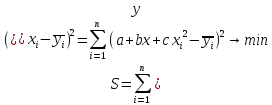

Параболическая регрессия предполагает теоретическую зависимость:

.

.

Теперь

суммарное квадратическое отклонение

зависит от трех параметров. Оптимальные

значения параметров находятся из условий

минимума функции

,

то есть из системы трех уравнений.

,

то есть из системы трех уравнений.

Для описания системы двух случайных величин кроме математических ожиданий и дисперсией составляющих используют и другие характеристики; к их числу относятся корреляционный момент и коэффициент корреляции.

Корреляционным

моментом

случайных

величин величины

случайных

величин величины

и

и

называют математическое ожидание

произведения отклонений этих величин.

Для вычисления корреляционного момента

дискретных величин используют формулу:

называют математическое ожидание

произведения отклонений этих величин.

Для вычисления корреляционного момента

дискретных величин используют формулу:

.

.

Корреляционный

момент служит для характеристики связи

между величинами величины

и

и

.

.

Для

вычисления

часто используют следующую формулу:

часто используют следующую формулу:

.

(6)

.

(6)

Коэффициентом

корреляции

случайных величин

случайных величин

и

и

называют отношение корреляционного

момента к произведению среднеквадратических

отклонений этих величин:

называют отношение корреляционного

момента к произведению среднеквадратических

отклонений этих величин:

(7)

(7)

Он характеризует степень зависимости этих величин, причем не любой зависимости, а только линейной.

Практическая часть

Примем

за

– смертность,

за

– смертность,

за

– прирост

населения.

– прирост

населения.

|

Год |

Смертность, % |

Прирост населения, % |

|

1992 |

4,8 |

-10,9 |

|

1993 |

-9,7 |

22,7 |

|

1994 |

-16,6 |

21,9 |

|

1995 |

-3,5 |

3,9 |

|

1996 |

-11,7 |

19,4 |

|

1997 |

6,1 |

-19,2 |

|

1998 |

-9,7 |

11,2 |

|

1999 |

0,2 |

-5,3 |

|

2000 |

-14,1 |

13,0 |

|

2001 |

4,9 |

-15,7 |

|

2002 |

-3,2 |

3,8 |

|

2003 |

-13,2 |

14,8 |

|

2004 |

-8,1 |

7,2 |

|

2005 |

3,0 |

-6,7 |

|

2006 |

-8,8 |

7,5 |

|

2007 |

5,4 |

-18,0 |

|

2008 |

2,4 |

-9,6 |

|

2009 |

1,6 |

-2,1 |

|

2010 |

-16,2 |

14,6 |

|

2011 |

-10,2 |

11,2 |

-

Найдем математическое ожидание и дисперсия для

и

и

.

.X

Y

Mx =

-4,83

My =

3,2

Математическое ожидание

Dx =

58,50

Dy =

169,28

Дисперсия

-

Проведем статистический анализ для переменных

и

и

.

Найдем

выборочные средние, дисперсии и

среднеквадратические отклонения для

.

Найдем

выборочные средние, дисперсии и

среднеквадратические отклонения для

и

и

по отдельности.

по отдельности.-

Для величин

и

и

вычислим

выборочные средние:

вычислим

выборочные средние:

-

-

Найдем выборочные дисперсии и средние квадратические отклонения:

-

Найдем коэффициент корреляции

и

и

:

:

Получим:

|

X |

Y |

|

||||

|

Mx = |

-4,83 |

My = |

3,2 |

Математическое ожидание |

||

|

Dx = |

58,50 |

Dy = |

169,28 |

Дисперсия |

||

|

σx = |

7,65 |

σy = |

13,01 |

Среднее квадратическое отклонение |

||

|

<x> = |

-4,83 |

<y> = |

3,2 |

Выборочное среднее |

||

|

rв= |

–0,95 |

Коэффициент корреляции |

||||

Выборочный

коэффициент корреляции

служит для оценки силы линейной

корреляционной связи: чем ближе

служит для оценки силы линейной

корреляционной связи: чем ближе

к

единице, тем сильнее связь; чем ближе

к

единице, тем сильнее связь; чем ближе

к нулю, тем связь слабее. Видим, что в

нашем случае линейная корреляционная

связь сильная.

к нулю, тем связь слабее. Видим, что в

нашем случае линейная корреляционная

связь сильная.

Так

как выборочный коэффициент корреляции

отрицательное, то увеличение одной

величины приводит к уменьшению другой.

отрицательное, то увеличение одной

величины приводит к уменьшению другой.

-

Найдем по выборке уравнение линейной регрессии (

как

функцию

как

функцию

)

по

методу наименьших квадратов.

)

по

методу наименьших квадратов.

Составим расчетную таблицу:

|

|

|

|

|

|

|

4,8 |

-10,9 |

-52,32 |

23,04 |

118,81 |

|

-9,7 |

22,7 |

-220,19 |

94,09 |

515,29 |

|

-16,6 |

21,9 |

-363,54 |

275,56 |

479,61 |

|

-3,5 |

3,9 |

-13,65 |

12,25 |

15,21 |

|

-11,7 |

19,4 |

-226,98 |

136,89 |

376,36 |

|

6,1 |

-19,2 |

-117,12 |

37,21 |

368,64 |

|

-9,7 |

11,2 |

-108,64 |

94,09 |

125,44 |

|

0,2 |

-5,3 |

-1,06 |

0,04 |

28,09 |

|

-14,1 |

13,0 |

-183,30 |

198,81 |

169,00 |

|

4,9 |

-15,7 |

-76,93 |

24,01 |

246,49 |

|

-3,2 |

3,8 |

-12,16 |

10,24 |

14,44 |

|

-13,2 |

14,8 |

-195,36 |

174,24 |

219,04 |

|

-8,1 |

7,2 |

-58,32 |

65,61 |

51,84 |

|

3,0 |

-6,7 |

-20,10 |

9,00 |

44,89 |

|

-8,8 |

7,5 |

-66,00 |

77,44 |

56,25 |

|

5,4 |

-18,0 |

-97,20 |

29,16 |

324,00 |

|

2,4 |

-9,6 |

-23,04 |

5,76 |

92,16 |

|

1,6 |

-2,1 |

-3,36 |

2,56 |

4,41 |

|

-16,2 |

14,6 |

-236,52 |

262,44 |

213,16 |

|

-10,2 |

11,2 |

-114,24 |

104,04 |

125,44 |

Уравнение

линейной регрессии:

.

.

Параметры

и

и

найдем

по таким формулам:

найдем

по таким формулам:

Таким

образом, линейная однопараметрическая

модель регрессии показателя имеет вид:

.

.

-

Построим график, изображающий данные выборки и найденную функцию регрессии.

Нанесем линию регрессии на корреляционное поле (Рис. 1).

Рис. 1. Функция регрессия и исходные данные выборки.

-

Соотношения между демографическими и экономическими явлениями и процессами не всегда можно выразить линейными функциями, так как при этом могут возникать неоправданно большие ошибки. В таких случаях используют нелинейную (по объясняющей переменной) регрессию. Учитывая расположение точек корреляционного поля, предположим, что наиболее подходящим уравнением регрессии будет уравнение параболы:

.

.

Его

параметры

найдем, применяя метод наименьших

квадратов:

найдем, применяя метод наименьших

квадратов:

Приравняв

частные производные

и

и

к

нулю, получим после преобразований

систему уравнений:

к

нулю, получим после преобразований

систему уравнений:

Для расчета необходимых сумм составим вспомогательную таблицу:

|

|

|

|

|

|

|

|

|

|

|

|

4,8 |

-10,9 |

-52,32 |

23,04 |

118,81 |

110,592 |

530,8416 |

-251,136 |

|

|

-9,7 |

22,7 |

-220,19 |

94,09 |

515,29 |

-912,673 |

8 852,9281 |

2 135,843 |

|

|

-16,6 |

21,9 |

-363,54 |

275,56 |

479,61 |

-4 574,296 |

75 933,3136 |

6 034,764 |

|

|

-3,5 |

3,9 |

-13,65 |

12,25 |

15,21 |

-42,875 |

150,0625 |

47,775 |

|

|

-11,7 |

19,4 |

-226,98 |

136,89 |

376,36 |

-1 601,613 |

18 738,8721 |

2 655,666 |

|

|

6,1 |

-19,2 |

-117,12 |

37,21 |

368,64 |

226,981 |

1 384,5841 |

-714,432 |

|

|

-9,7 |

11,2 |

-108,64 |

94,09 |

125,44 |

-912,673 |

8 852,9281 |

1 053,808 |

|

|

0,2 |

-5,3 |

-1,06 |

0,04 |

28,09 |

0,008 |

0,0016 |

-0,212 |

|

|

-14,1 |

13,0 |

-183,30 |

198,81 |

169,00 |

-2 803,221 |

39 525,4161 |

2 584,530 |

|

|

4,9 |

-15,7 |

-76,93 |

24,01 |

246,49 |

117,649 |

576,4801 |

-376,957 |

|

|

-3,2 |

3,8 |

-12,16 |

10,24 |

14,44 |

-32,768 |

104,8576 |

38,912 |

|

|

-13,2 |

14,8 |

-195,36 |

174,24 |

219,04 |

-2 299,968 |

30 359,5776 |

2 578,752 |

|

|

-8,1 |

7,2 |

-58,32 |

65,61 |

51,84 |

-531,441 |

4 304,6721 |

472,392 |

|

|

3,0 |

-6,7 |

-20,10 |

9,00 |

44,89 |

27,000 |

81,0000 |

-60,300 |

|

|

-8,8 |

7,5 |

-66,00 |

77,44 |

56,25 |

-681,472 |

5 996,9536 |

580,800 |

|

|

5,4 |

-18,0 |

-97,20 |

29,16 |

324,00 |

157,464 |

850,3056 |

-524,880 |

|

|

2,4 |

-9,6 |

-23,04 |

5,76 |

92,16 |

13,824 |

33,1776 |

-55,296 |

|

|

1,6 |

-2,1 |

-3,36 |

2,56 |

4,41 |

4,096 |

6,5536 |

-5,376 |

|

|

-16,2 |

14,6 |

-236,52 |

262,44 |

213,16 |

-4 251,528 |

68 874,7536 |

3 831,624 |

|

|

-10,2 |

11,2 |

-114,24 |

104,04 |

125,44 |

-1 061,208 |

10 824,3216 |

1 165,248 |

|

∑ |

-96,6 |

63,7 |

-2190,03 |

1 636,48 |

3 588,57 |

-19 048,122 |

275 981,6008 |

21 191,525 |

Теперь система примет вид:

Решая систему методом Крамера, получим:

Тогда уравнение нелинейной регрессии имеет вид:

Добавим график нелинейной регрессии на корреляционное поле (Рис. 2).

Рис. 2. Линейная и квадратичная регрессии и исходные данные выборки.