Задача 4

4.1 Постановка задачі

Нехай

портфель складається з (20+№В) незалежних

договорів страхування, втрати по яким

в результаті страхового випадку можуть

скласти суми 1, 2, 3 і 4 у.од. грошей з

ймовірностями 0,7; 0,2 та 0,1 відповідно.

Страховий випадок відбувається з

однаковою імовірністю (0,03+0,0001*№В) для

всіх договорів даного портфеля. Надійність

забезпечення страхових виплат

![]() =(0,97+0,0001*№В).

Визначити числові характеристики

портфеля, зробити висновок про фінансову

стійкість даного портфеля.

=(0,97+0,0001*№В).

Визначити числові характеристики

портфеля, зробити висновок про фінансову

стійкість даного портфеля.

4.2 Хід виконання задачі та висновки

Маючи умову, за

якою існує

портфель, що складається з 21 незалежних

договорів страхування, втрати по яким

в результаті страхового випадку можуть

скласти суми 1, 2, 3 ум.од. грошей з

ймовірностями 0,7; 0,2 та 0,1 відповідно і

страховий випадок відбувається з

однаковою імовірністю 0,0301 для всіх

договорів даного портфеля та надійність

забезпечення страхових виплат

![]() = 0,9701, перейдемо до рішення задачі. Дану

задачу було реалізовано за допомогою

програмного засобу MathCad.

= 0,9701, перейдемо до рішення задачі. Дану

задачу було реалізовано за допомогою

програмного засобу MathCad.

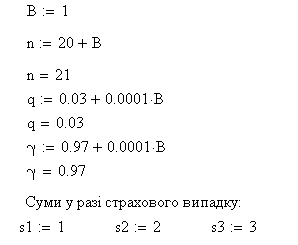

На першому етапі розв’язання задачі вводимо початкові дані:

|

|

(4.1) |

де В – номер варіанта;

n – кількість договорів страхування;

q – імовірність настання страхового випадку;

![]() – надійність

забезпечення страхових виплат.

– надійність

забезпечення страхових виплат.

На наступному кроці розрахунків знайдемо двовимірну згортку розподілу Y1 з собою. Y1+Y2 може приймати значення: 2, 3, 4, 5, 6 з деякою імовірністю:

(4.2)

(4.2)

Щоб знайти імовірність pk = P(Y1+Y2=k), побудуємо дві матриці (див табл. 4.1):

Таблиця 4.1 – Проміжні розрахунки

|

Формула |

Значення |

|

|

|

|

|

|

Матриця А будувалася на основі імовірностей настання втрат. Матриця В будувалася з урахуванням сум втрат, які отримуються в результаті настання страхового випадку, тобто сум відповідних Y1+Y2.

Тепер визначаємо імовірність pk = P(Y1+Y2=k):

|

|

(4.3) |

Знаючи табличне значення коефіцієнта , визначимо числові характеристики портфеля:

|

|

(4.4) |

де EN – математичне сподівання;

VarN – дисперсія.

Щоб зробити висновок про фінансову стійкість даного портфеля потрібно визначити ступінь ризику. А щоб розрахувати ступінь ризику, знаходимо сучасну вартість:

|

|

(4.5) |

За даною формулою отримали значення – А = 0,027.

Наступним етапом розрахуємо ступінь ризику за формулою:

|

|

(4.6) |

За формулою (4.6) отримали значення – WX = 0,221. Дане значення менше одиниці, що дає підставу стверджувати, що фінансова стійкість портфелю договорів страхування є стійкою.