5.7. Динамические стратегии размещения финансовых ресурсов

Рассмотренные выше подходы к размещению ресурсов предполагают, что приобретенные активы хранятся до срока окончательных расчетов. На практике чаще используются динамические (активные) инвестиционные стратегии, к которым относится так называемое тактическое размещение. Согласно этой стратегии комбинация активов постоянно пересматривается, благодаря чему удается извлекать доход из временных отклонений рыночных цен различных активов.

При тактическом размещении ресурсов ожидаемый доход, обеспечиваемый той или иной группой активов, определяется следующим образом: рассчитывается равновесная цена рассматриваемых активов, а затем исчисляется доход, который можно получить в результате перехода в

ближайшее время от текущей к равновесной цене актива. Такая стратегия основана на том, что цены той или иной группы активов колеблются вокруг равновесной или обоснованной цены в соответствии с принципом возвращения к среднему значению. Поэтому тактическое размещение ресурсов предполагает увеличение инвестиций в те активы, которые временно оцениваются ниже обоснованной стоимости, и сокращение инвестиций в те активы, которые рынок временно оценивает выше обоснованной стоимости.

Для того, чтобы проверить, существуют ли на рынке процессы возврата к среднему значению, исследуются свойства временных рядов, характеризующих чистые доходы, приносимые различными классами активов.

В частности, целесообразно определить, в какой мере доходы за предыдущие периоды коррелированны с доходами за последующие периоды. Для такой проверки можно использовать коэффициенты серийной и частной автокорреляции. Существенные положительные значения этих коэффициентов будут свидетельствовать о том, что изменения доходов в большей степени свидетельствуют о наличии длительных тенденций, чем о предполагаемом возвращении к среднему значению.

Зависимости, обнаруживающиеся во временных рядах доходов, можно проверить также с помощью статистической проверки дисперсионного отношения. Для этого вначале определяется дисперсия временного ряда месячных доходов. Затем оценивается дисперсия для этих временных рядов, но для уровней, характеризующих квартальные доходы. Далее вычисляется отношение дисперсии квартальных доходов к дисперсии месячных доходов, причем для того, чтобы масштаб дисперсий был одинаков, месячную дисперсию предварительно умножают на три. Если временной ряд, характеризующий движение дохода, содержит случайные величины, то отношение дисперсий должно быть близко к единице. Если же скорректированное соотношение между дисперсиями превышает единицу, то ряд обнаруживает положительную серийную автокорреляцию, и есть основания полагать что в движении доходов существует тренд. Если, наконец, соотношение дисперсий оказывается меньше единицы, это может служить доказательством отрицательной серийной автокорреляции, что согласуется с предположением о неизбежном возврате к среднему значению.

Для проверки зависимости уровней временных рядов доходов можно также использовать непараметрические критерии, основанные на проверке серий, поворотных точек и др.

Если в результате анализа временных рядов делается вывод о том, что чистые доходы по различным классам активов, в которые направлены средства, подчинены закономерностям возвращения к средней, то можно попытаться воспользоваться этим процессом и получить больший (чем при пассивной стратегии) доход, используя стратегию тактического размещения ресурсов.

Процедура размещения финансовых ресурсов предполагает обычно рассмотрение небольшого числа различных активов, поскольку при этом предъявляются довольно жесткие требования к объему и качеству данных, что неизбежно наталкивается на ограниченность соответствующей информации. При решении вопросов, связанных с размещением ресурсов, приходится оценивать корреляционные зависимости, стандартные отклонения и ожидаемые доходы на основе таких данных, которые на самом деле не совпадают с реальными исходными данными, требующимися для расчетов. Кроме того, в течение продолжительного периода значения параметров часто меняются. Но даже в тех случаях, когда данные доступны и обладают высокой надежностью, количество активов, которые могут рассматривать одновременно, ограничивают.

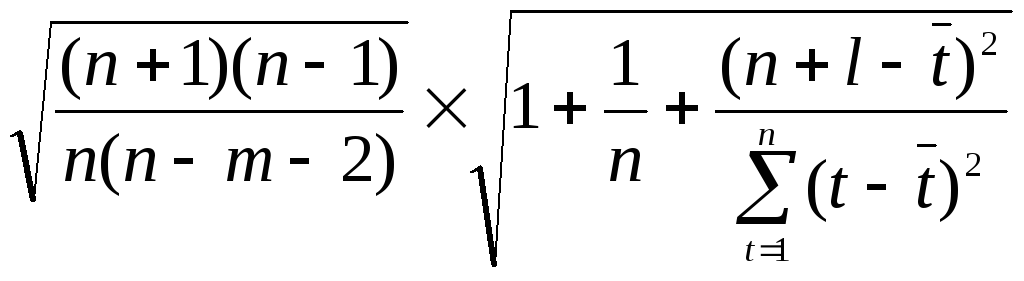

Предположим, что оценочные величины ожидаемого дохода рассчитываются на основе доходов за п рассматриваемых периодов, и таким образом, ЛПР сталкивается с неопределенностью, которая порождается не только дисперсией доходов, но также и тем, что приходится использовать оценочные величины ожидаемого дохода. При этом стандартные отклонения и коэффициенты корреляции также представляют собой результаты оценивания на основе анализа прошлых данных. В таких случаях оценки параметров стандартных отклонении по каждому активу должны быть увеличены путем их умножения на коэффициент, равный

где l – длина горизонта прогнозирования.

При использовании этой формулы предполагается, что число периодов, к которым относятся прошлые доходы, по крайней мере, на три превышает количество анализируемых ценных бумаг (n > m + 2).

Рассмотрим следующую задачу.

Имеются данные, которые представлены в виде временных рядов за 10 лет, о доходности (в %) по облигациям и акциям.

|

Год |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Доходность |

6,6 |

6,5 |

4,4 |

3,8 |

6,9 |

8,0 |

5,8 |

5,1 |

5,1 |

7,3 |

|

облигаций |

|

|

|

|

|

|

|

|

|

|

|

(в %)Yt |

|

|

|

|

|

|

|

|

|

|

|

Доходность |

-8,5 |

4,0 |

14,3 |

19,0 |

-14,7 |

-26,5 |

37,2 |

23,8 |

7,2 |

6,0 |

|

акций (в %) |

|

|

|

|

|

|

|

|

|

|

Акционерное общество А предполагает разместить 70% своих ресурсов в облигациях и 30% в акциях. Акционерное общество В предполагает, наоборот, 70% своих ресурсов разместить в акциях и 30% - в облигациях.

Определить возможную доходность ресурсов акционерного общества А и В в следующем году и вероятность получения в каждом из этих обществ:

а) положительного дохода;

б) дохода, превышающего доходность по облигациям.

Решение:

I шаг. Определение исходных показателей:

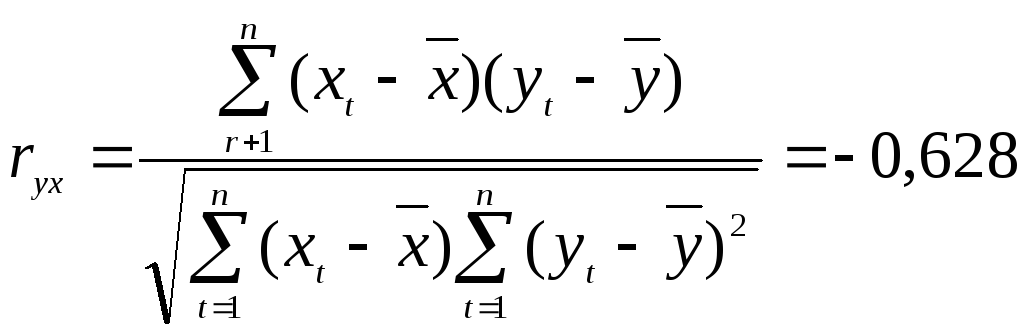

rух – коэффициент парной корреляции между доходностью облигаций и акций.

![]() – среднее квадратическое отклонение

соответственно уt,

и xt,

от линии тренда.

– среднее квадратическое отклонение

соответственно уt,

и xt,

от линии тренда.

Будем считать, что изменение доходности по облигациям и доходности по акциям происходит равномерно, т.е. по уравнению прямой. Применив МНК, получаем:

![]() =

5,733+0,038t

=

5,733+0,038t

![]() =

- 0,127+0,896t

=

- 0,127+0,896t

Соответственно,

![]() = 1,404;

= 1,404;

![]() =

20,375.

=

20,375.

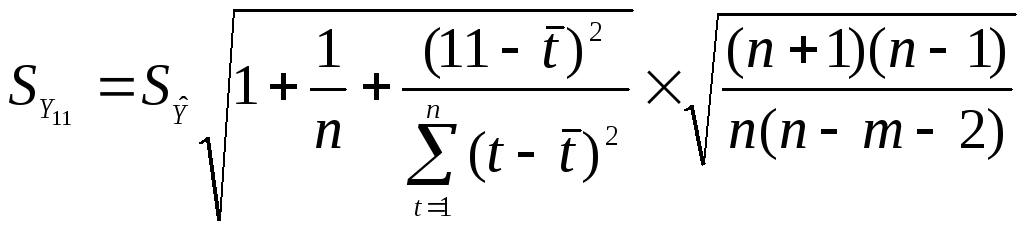

II

шаг.

Определим

оценочные прогнозные значения

![]() и

и

![]() для

t

= 11.

для

t

= 11.

![]() = 5,733+0,038.11=6,151

= 5,733+0,038.11=6,151

![]() = -0,127

+ 0,896 -11 =9,729

= -0,127

+ 0,896 -11 =9,729

III шаг. Определим стандартные отклонения доходности по облигациям и акциям по следующему соотношению:

где m - число ценных бумаг, в нашем случае m = 2, п = 10.

![]() = 1,404 – 1,21 – 1,28 = 2,175

= 1,404 – 1,21 – 1,28 = 2,175

![]() = 20,375.1,2 М, 28 = 31,557

= 20,375.1,2 М, 28 = 31,557

IV шаг. Вычислим для t = 11 ожидаемую норму дохода и степень риска акционерного общества А и акционерного общества В.