5.2. Обобщающие параметры потоков платежей

В подавляющем числе практических случаев финансовый анализ предполагает расчет одной из двух обобщающих характеристик потока платежей: наращенной суммы и современной стоимости. Наращенная сумма (amount of cash flows) — сумма всех членов потока платежей с начисленными на них к концу срока процентами. Под современной (или текущей) стоимостью потока платежей (present value of cash flows)

понимают сумму всех его членов, дисконтированных на начало срока потока платежей или иной упреждающий момент времени. Вместо термина "современная стоимость" в зависимости от контекста также употребляют термины "капитализированная стоимость" или "приведенная величина".

Из двух указанных обобщающих характеристик наибольшую роль в анализе производственных инвестиций играет современная стоимость потока платежей. Это объясняется прежде всего тем, что современная стоимость представляет собой "свертку" — обобщение в виде одного числа любой последовательности платежей и позволяет сравнивать потоки с различными сроками. Современная стоимость потока платежей эквивалентна в финансовом смысле всем платежам, которые охватывает поток.

Общий метод расчета наращенной суммы и современной стоимости потока платежей. Рассмотрим общую постановку задачи. Допустим, имеется ряд платежей Rt, выплачиваемых спустя время пt, после некоторого начального момента времени, общий срок выплат составляет п лет. Необходимо определить наращенную на конец срока сумму. Если проценты начисляются раз в году по сложной ставке i, то, обозначив искомую величину через S, получим:

![]() .

(1)

.

(1)

Современную стоимость такого потока также определим прямым счетом как сумму платежей, дисконтированных на начало срока. Обозначив эту величину А, получим

![]() ,

(2)

,

(2)

где

![]() — дисконтный множитель по ставке i.

— дисконтный множитель по ставке i.

![]() .

(3)

.

(3)

Нетрудно обнаружить, что между величинами А и S существует функциональная зависимость. В самом деле, дисконтируя сумму S, получим

![]() .

(4)

.

(4)

Наращивая сумму А по той же ставке, находим по формуле

![]() .

(5)

.

(5)

Пример 1. Контракт предусматривает следующий порядок использования кредитной линии: 01.07.96г. — 5 млн. руб., 01.01.97г. — 15 млн. руб., 01.01.99г. — 18 млн. руб. Необходимо определить сумму задолженности на начало 2000 г. и современную стоимость этого потока на начало срока при условии, что проценты начисляются по ставке 20% годовых.

Находим

S = 5 1,23,5 + 15 1,23+18 1,2 = 56,985 млн. руб.

По этим же данным определим современную стоимость потока на момент выплаты первой суммы. При прямом счете получим

A = 5 + 15 1,2-0,5 + 18 1,2-2,5 = 30,104 млн. руб.

или по формуле (5)

А = 56,985 1,2-3,5 = 56,985 0,52828 = 30,104 млн. руб.

Формулы для расчета обобщающих параметров постоянных дискретных рент. Для потоков платежей в виде постоянных рент расчеты современных стоимостей и наращенных сумм можно существенно упростить, применяя стандартные формулы. При их записи используем следующие обозначения:

А – современная стоимость ренты;

S – наращенная сумма ренты;

R – член ренты (размер платежа);

п – срок ренты;

р – число выплат в году;

i – процентная ставка;

– дисконтный множитель по ставке i (3).

Ниже приводятся формулы для наиболее распространенных видов рент.

Во всех случаях предполагаются сложные процентные ставки.

Постоянная годовая рента постиумераидо (платежи в конце очередного периода). Современная стоимость ренты:

![]() .

(6)

.

(6)

Множитель, на который умножается R, называется коэффициентом приведения ренты, обозначим его апi:

![]() .

(7)

.

(7)

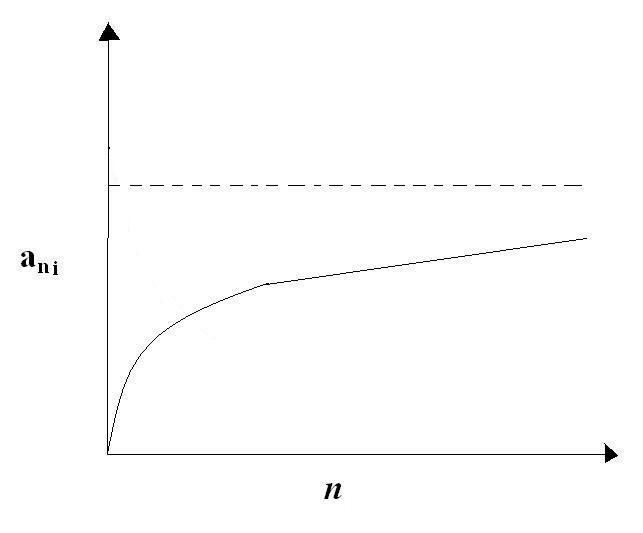

Отметим некоторые свойства этого коэффициента. Чем выше значение i тем меньше его величина (рис 1.). При i = 0 апi.= п. В свою очередь, при увеличении срока ренты величина ani растет и стремится к некоторому пределу (рис 2). При п = ∞ предельное значение коэффициента составит:

Рис. 1 Рис 2.

![]() .

(8)

.

(8)

Коэффициент приведения (8) применяется при расчете современной стоимости вечной ренты.

Наращенная сумма постоянной ренты определяется по формуле

![]() .

(9)

.

(9)

Множитель, на который умножается R, называется множителем наращения ренты. Обозначим его Sn;i

![]() .

(10)

.

(10)

Пример 2. Годовая рента постнумерандо R = 4 млн. руб., п = 5. При дисконтировании по сложной ставке 18,5 % годовых получим:

![]()

Таким образом, все будущие платежи оцениваются в настоящий момент в сумме 12,368 млн. руб. Иначе говоря, 12,368 млн. руб., размещенных под 18,5% годовых, обеспечивают ежегодную выплату по 4 млн. руб. в течение 5 лет.

При наращении всех платежей по той же ставке имеем

![]()

или согласно (5) получим: S = 12,368 x 1,1855 = 28,900.

Решение этой же задачи, но методом прямого счета приведено в следующей таблице.

-

t

R

t

Rt

1

4

0,8439

3,3755

2

4

0,7121

2,8484

3

4

0,6009

2,4038

4

4

0,5071

2,0286

5

4

0,4279

1,7118

Итого

12,3680