7.3. Плата за природные ресурсы

Как было отмечено выше, природные ресурсы — элемент производительных сил, один из основных производственных факторов, часть национального богатства страны. Плата за природные ресурсы устанавливается на основе их экономической оценки. Современная система платежей за природные ресурсы начала формироваться в 1970-е годы. В числе первых появились такие элементы, как «попентная плата» в лесной промышленности, плата за водные и земельные ресурсы, ставки возмещения затрат на геолого-разведочные работы. В это же время стали применяться штрафные санкции за нерациональное использование ресурсов.

Принцип платности использования ресурсов был закреплен как основополагающий в Законе «Об охране окружающей природной среды» в 1991 г. Платное природопользование было введено с целью рационального и комплексного использования природных ресурсов; Улучшения охраны окружающей среды; выравнивания социально-экономических условий хозяйствования при использовании природных ресурсов; формирования специальных фондов финансирования по охране и воспроизводству природных ресурсов.

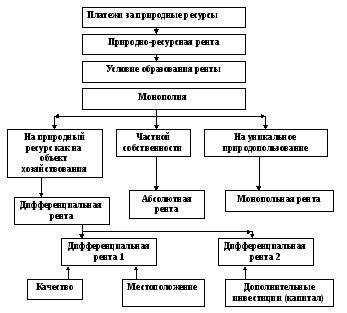

Основными факторами формирования платы за природные ресурсы являются отношения собственности на природные ресурсы, издержки на их воспроизводство и рентообразующий характер использования природных ресурсов (рис. 7.1).

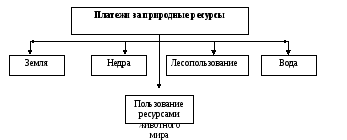

Система платежей за природные ресурсы подразумевает: виды и Формы платы, методы определения размера отдельных видов (форм) платы, порядок установления, изъятия и использования платы рис. 7.2).

Рис. 7.1. рентная природа платежей за природные ресурсы

Рис. 7.2. Система ресурсных платежей

Выделяют следующие различные по своей экономической природе виды платы за природные ресурсы (земля, недра, вода, лес и иная растительность, животный мир, рекреационные ресурсы и др.): за право использования природными ресурсами в пределах установленных лимитов за сверхлимитное и нерациональное использование природных ресурсов; на воспроизводство и охрану природных ресурсов.

Плательщиками являются предприятия, объединения, организаций, которые используют природные ресурсы или оказывают воздействие на окружающую среду, вне зависимости от форм собственности.

Плата за право пользования природными ресурсами — это цена потребляемого количества ресурса или услуги, оказываемой при пользовании природным ресурсом. Взимается в составе налогов, арендной платы или в иных формах, предусмотренных законодательством. Базовые нормативы платы устанавливаются государственными органами управления в виде отчислений из стоимости ежегодного нормативного объема добычи (изъятия) природных ресурсов и части дополнительной прибыли, полученной при использовании относительно лучших по качеству и местоположению источников природных ресурсов.

Законодательно плата за пользование природными ресурсами включена в состав налоговой системы (т.е. платежи за природные ресурсы являются налогами) и регламентируется Налоговым кодексом Российской Федерации (2001 г.). Кроме того, платежи за природные ресурсы регламентируются следующими законами; «Водный кодекс Российской Федерации», «Лесной кодекс Российской Федерации», «О плате за пользование водными объектами», «О плате за землю», «О недрах», «О континентальном шельфе Российской Федерации», «О животном мире», «О соглашениях о разделе продукции» и др., а также постановлениями Правительства России, нормативными актами Министерства по налогам и сборам, Министерства природных Ресурсов.

Плата за нерациональное использование природных ресурсов — это Форма экономической ответственности предприятия за ущерб, причиненный в результате несоблюдения норм и правил охраны природных Ресурсов и их рационального использования. Нормативы штрафной платы устанавливаются в кратном размере исходя из величины недоученной прибыли.

Плата за воспроизводство и охрану природных ресурсов компенсация затрат организаций и ведомств, которые осуществляют воспроизводство и охрану отдельных видов природных ресурсов. Этот вид платы является формой возмещения затрат на осуществление этой деятельности. При определении размеров данного вида платежей необходимо учитывать затраты на воспроизводство природного peсурса, организацию системы контроля и мониторинга состояния природного ресурса, особенности охраны конкретных видов природных, ресурсов от отрицательных последствий хозяйственной деятельности. Нормативы платы определяются по возобновимым природным ресурсам исходя из затрат на их восстановление и охрану, по невозобновимым ресурсам — на основе подсчета затрат на их выявление оценку и подготовку к использованию. Этот вид платежей включается в себестоимость продукции.

В современных условиях плата за природные ресурсы выполняет фискальную и воспроизводственную функции. Платежи за природные ресурсы распределяются между всеми уровнями управления: федеральным, субъектами Федерации и местными органами. Пропорции при распределении платежей устанавливаются в зависимости от договоренностей, социально-экономических и природных условий территории. В последние годы проявилась тенденция к агрегированию, укрупнению платежей за природные ресурсы путем объединения принципиально различных видов (платы за право пользования, платы за воспроизводство и охрану, рентной платы) в один вид — плату за пользование без ее структуризации в целях последующего обоснованного распределения между бюджетами разных уровней.

Упрощение структуры платежей как элемента налоговой системы Российской Федерации имеет свои недостатки, связанные с усилением непрозрачности платежей, смешением их фискальных и воспроизводственных функций и ростом трансакционных издержек. Таким образом, объединение принципиально разных по своей экономической природе видов платежей за природные ресурсы ведет к потере их значимости, открытости и прозрачности, что отражается на основных направлениях использования бюджетных средств.

Среди основных проблемных вопросов, связанных с ресурсными платежами, можно назвать также следующие:

-

нормативы платы за природные ресурсы остаются длительное время постоянными, что ведет к потере их актуальности в условиях перехода к рыночной экономике;

-

не сформированы правовой и экономический механизмы Федеративных отношений в сфере природопользования с обеспечение

-

принципов государственного регулирования и последовательной реализации принципов совместного ведения вопросов природопользования.