Структура доходов оао "ржд" (млн.Руб)

|

|

I. |

2004 г. |

2005 г. |

2006 |

2007 |

|||||

|

|

|

% |

|

|

%

|

|

% |

|

% |

|

|

1 |

Доходы всего, в том числе |

719610 |

100 |

825344 |

100 |

926308 |

100 |

1125383 |

100 |

|

|

2 |

Доходы по обычным видам деятельности |

659542 |

91,6 |

748681 |

90,7 |

848 948 |

91,6 |

975 590 |

86,7 |

|

|

3 |

Прочие доходы, в том числе: |

60068 |

8,4 |

76663 |

9,3

|

77360 |

8,4 |

149793 |

13,3 |

|

|

4 |

Проценты к получению |

200 |

|

272 |

|

1174 |

|

1579 |

|

|

|

5 |

Доходы от участия в других организациях |

24 |

|

64 |

|

159 |

|

373 |

|

|

|

6 |

Прочие операционные доходы |

27719 |

|

53300 |

|

76027* |

|

147841* |

|

|

|

7 |

Внереализационные доходы |

32114 |

|

22945 |

|

|

|

|

|

|

|

8 |

Чрезвычайные доходы |

11 |

|

83 |

|

|

|

|

|

|

* В 2006 и 2007гг выделение доходов, представленных в строках 6,7 и 8 не проводилось

Как видно из данных приведенных в табл. 6.3, подавляющая часть доходов в ОАО "РЖД" приходится на доходы по обычным видам деятельности: до 2007г их доля составляла более 90%. Среди прочих доходов в 2004 и 2005гг наибольшие суммы приходятся на две статьи – прочие операционные и внереализационные. Это, в первую очередь, доходы от реализации имущества (основные средства, запасы), доходы от аренды – в составе прочих операционных, штрафы и пени присужденные во внереализационных. Обращает на себя внимание значительный рост прочих доходов в 2007г - почти в два раза. Их доля достигла 13,3%, что оказало существенное воздействие на соотношение конечных финансовых результатов.

6.4. Формы расчетов за перевозки. Система расчетных счетов оао «ржд»: порядок работы, схема движения денежных потоков

Расчеты за перевозки осуществляются в наличной и безналичной формах, в случае грузовых перевозок безналичные расчеты абсолютно преобладают. Наличные расчеты проводятся через кассы (билетные, багажные и товарные) станций. Безналичные расчеты с грузоотправителями, грузополучателями за перевозку грузов, по дополнительным сборам по грузовым операциям и за пользование подвижным составом, штрафам осуществляются через ТехПД (технологические центры по обработке перевозочных документов). Платежи за перевозку грузов и дополнительные сборы, в соответствии с заключенными договорами, могут перечисляться грузоотправителями, грузополучателями в порядке плановых платежей или предварительной оплаты.

Особенности взимания платежей за перевозки грузов и пассажиров, образования и распределения доходов между дорогами, связанные с преобладанием транзитных перевозок, обусловили наличие специфической системы счетов – доходных счетов МПС. Данная система счетов функционировала в соответствии с "Положением о порядке проведения операций по доходным счетам МПС", утвержденным Центральным банком РФ и МПС. Она включала в себя:

Централизованный доходно-распределительный счет МПС открыт по месту нахождения МПС в "Транскредитбанке".

Основные доходные счета МПС открывались по месту нахождения управлений железных дорог в банках, в которых у дорог были открыты свои расчетные счета. Таких счетов в отрасли было 18.

Подсобные доходные счета – функционировали по месту нахождения крупных станций и ТехПД. Таких счетов в отрасли было несколько сотен. В процессе первого этапа реформы была проведена работа, направленная на сокращение числа подсобных доходных счетов МПС. Так, например, на Октябрьской железной дороге на каждом отделении оставалось по одному подсобному счету.

Владельцем и распорядителем указанных доходных счетов являлось МПС. Цель функционирования системы доходных счетов – централизация в масштабах отрасли выручки, поступающей от клиентов, и перераспределение ее по мере необходимости. Этого удавалось достичь через особый порядок работы счетов.

Подсобный доходный счет – это счет с ограниченным кругом операций. Деньги на счет поступают при безналичных расчетах через ТехПД, и ежедневно сдаваемой наличной выручки из касс станций. Расходные операции с такого счета практически не осуществляются. Ежедневно, в начале рабочего дня остаток денег на счете перечисляется на основной доходный счет.

Круг операций, осуществляемых с основного доходного счета, гораздо шире. На него кроме перечислений с подсобных доходных счетов поступают деньги с близлежащих станций, через него осуществляется оплата перевозок в кредит (такую возможность имеют Министерство обороны, МВД, МЧС и другие силовые ведомств), с "Желдоррасчета" поступают денежные средства за мультимодальные и международные перевозки. В начале каждого рабочего дня все денежные средства, находящиеся на основном доходном счете должны быть перечислены на централизованный доходно-распределительный счет МПС.

Как видно из вышесказанного, порядок работы данной системы счетов обеспечивал жесткую централизацию всех денежных средств, поступающих от клиентов. Каким же образом деньги попадали в распоряжение дорог, насколько самостоятельно дороги могли использовать начисляемые им схеме доходы? Ежемесячно для дорог устанавливался лимит финансирования в счет доходов от перевозок. В нем определялись, как размеры выручки, которая должна быть перечислена с основного доходного счета на центральный доходно-распределительный счет, так и количество денежных средств, которое должны поступить на расчетный счет дороги (с того же центрального доходно-распределительного счета для финансирования ее текущих расходов).

Хотелось бы отметить, что в процессе структурной реформы произошло усиление централизации денежных потоков, движущихся по системе доходных счетов. Так, еще в соответствии с вышеназванным "Положением о порядке проведения операций по доходным счетам МПС" в редакции 1997 г., устанавливаемый дорогам лимит финансирования определял три направления в движении денежных средств с основного доходного счета, а именно:

– на центральный доходно-распределительный,

– на основные доходные счета при управлении других дорог

– на расчетный счет железной дороги.

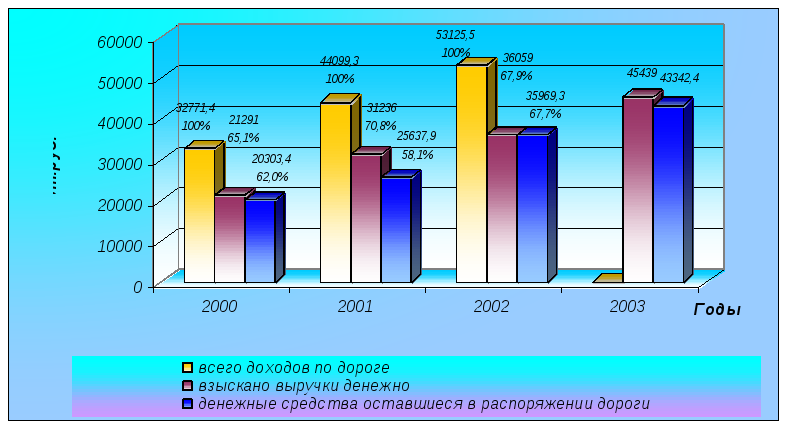

Рис. 6.2. Финансирование доходов Октябрьской железной дороги

Как видно из рис. 6.2, доходы, начисленные дороге, и денежные средства, поступившие в счет финансирования этих доходов, не совпадают между собой. Так, в 2001 г. доходы Октябрьской железной дороги были профинансированы денежно лишь на 52%. Оставшаяся часть доходов поступила на дорогу в форме натуральных поставок (МПС осуществляет централизованные закупки материалов верхнего строения пути, материалов для ремонта подвижного состава) или была централизована в отраслевые фонды. Мы уже отмечали, что формирование доходов дороги носило распределительный характер. К этому нужно добавить, что дороги были лишь относительно самостоятельны в распоряжении начисленными им доходами.

В 1994 года коммерческие банки, обслуживавшие банковские счета железных дорог объединены в Ассоциацию транспортных банков, включившую в себя около 30 банков. В настоящее время в качестве базового отраслевого банка функционирует "Транскредитбанк", на основе которого создана единая расчетно-платежная система. Отраслевая корреспондентская система обеспечивает ускорение межбанковских расчетов. Основу единой расчетно-платежной системы составляет созданная в отрасли система Казначейства с филиалами на железных дорогах, которая осуществляет контроль за работой доходных счетов, формированием и использованием выручки.

Такое подробное рассмотрение системы функционирования доходных счетов МПС позволит нам лучше понять преобразования, произошедшие в организации движения денежных потоков с созданием ОАО "РЖД". Как мы уже отмечали, ОАО "РЖД" функционирует как единое юридическое лицо. Лишение дорог статуса самостоятельных хозяйствующих субъектов повлекло за собой закрытие расчетных счетов дорог и их подразделений. Все расчеты на сегодняшний день осуществляются через счета ОАО "РЖД". Вместе с тем, в системе банковских счетов компании кроме обычных расчетных счетов присутствуют центральный, основные и подсобные расчетные счета, которые используются только для сбора выручки от перевозок и прочих поступлений и их централизации. Для финансирования расходов железных дорог, других филиалов компании и их структурных подразделений используются расчетные счета, которые открываются на уровне управления компании в целом, ее филиалов, отделений дорог и по которым возможно осуществление расходных операций. Таким образом, восходящие и нисходящие денежные потоки осуществляются по различным счетам.

В соответствии с "Положением о порядке проведения операций по банковским счетам открытого акционерного общества "Российские железные дороги", введенному в действие 01.01.2005 г.:

– по месту нахождения аппарата управления ОАО «РЖД» открывается центральный расчетный счет (ЦРС), расчетные счета, валютные и иные банковские счета;

– по месту нахождения органа управления железной дороги – один основной расчетный счет, один расчетный счет;

– по месту нахождения отделений дорог – один расчетный, один подсобный расчетный счет для прочих поступлений;

– по месту нахождения ТехПД может быть открыт подсобный расчетный счет;

– по месту нахождения структурного подразделения может быть открыт только подсобный расчетный счет для прочих поступлений и текущий счет.

В функциональных филиалах ОАО "РЖД" (перевозочные компании) могут открываться основные расчетные, подсобные расчетные и расчетные счета.

В иных функциональных филиалах – только подсобные расчетные счета для прочих поступлений, расчетные счета и текущие счета.

ЦРС используется для зачисления поступлений выручки от перевозок по системе подсобный – основной расчетные счета и других поступлений. Денежные средства с ЦРС используются в установленном порядке для финансирования бюджетов ОАО "РЖД". Расходные операции с ЦРС производятся после их согласования (акцепта) с Казначейством.

Основные расчетные счета собирают полностью поступления с подсобных счетов и наличные средства. С основного счета средства перечисляются частично на ЦРС, частично на расчетный счет на уровне филиала.

Подсобные расчетные счета используются только для перечислений выручки от перевозок, которая ежедневно полностью передается на основные расчетные счета на уровне филиала.

Расчетные счета используются для финансирования исполнения бюджетов ОАО "РЖД". Следует обратить внимание на то, что деньги на них поступают не непосредственно от клиента, а через систему подсобный, основной, центральный счет.

На текущие счета структурных подразделений поступают денежные средства, которые используются для:

– выплаты заработной платы;

– пополнения кассы (при условии соблюдения предельного остатка наличных денежных средств);

– уплаты налогов в федеральный, региональные и местные бюджеты, взносов в государственные внебюджетные фонды.

Зачисление и использование денежных средств на текущих счетах в иных целях не допускается.

Вопросы и задания для самоконтроля

-

Какие критерии используются при определении состава доходов организации от обычной деятельности?

-

Какие доходы могут быть отнесены к прочим доходам?

-

Какие доходы включены в состав доходов от обычной деятельности ОАО «РЖД»?

-

Каковы различия в составе доходов от обычной деятельности ОАО «РЖД» и железной дороги до создания вышеназванной акционерной компании? В чем причина этих различий

-

Почему подавляющая часть доходов от обычной (основной) деятельности железных дорог носили распределительный характер?

-

Как формировались доходы железных дорог от грузовых перевозок в прямом сообщении? Каковы, на Ваш взгляд, основные преимущества и недостатки, действовавшего принципа распределения?

-

Каковы особенности структуры доходов от обычной деятельности ОАО «РЖД»?

-

Как будет изменяться структура доходов ОАО «РЖД» от обычной деятельности с увеличением в сфере железнодорожных транспорта доли подвижного состава частных компаний?

-

Какие виды счетов открыты в компании ОАО «РЖД»

-

В чем особенности функционирования центрального, основных и подсобных расчетных счетов ОАО «РЖД»?