6 Формирование доходов железнодорожной компании

6.1 Доходы организации. Структура доходов железной дороги от основной (обычной) деятельности

В соответствии с ПБУ 9/99 "Доходы организации" они подразделяются на доходы от обычной деятельности и прочие доходы. (До 2006 г. в составе прочих доходов выделялись операционные, внереализационные и чрезвычайные). Доходы от обычной деятельности должны:

– быть связаны с целью создания организации;

– носить регулярный, плановый характер.

Состав доходов от обычной деятельности определяется самой организацией.

До создания ОАО "РЖД", железные дороги функционировали в качестве самостоятельных юридических лиц как государственные унитарные предприятия и, следовательно, формировали доходы и финансовые результаты. В состав доходов от обычной, основной деятельности железных дорог входили доходы от грузовых, пассажирских перевозок в дальнем следовании, пассажирских перевозок в пригородном сообщении и доходы по прочим видам деятельности.

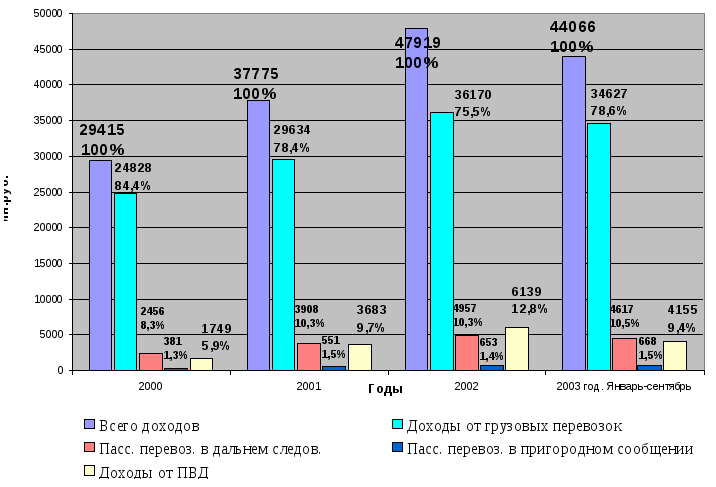

Динамика и структура доходов от основной деятельности Октябрьской железной дороги в пореформенный период (с 1999г по 2002г) представлена на рис. 6.1.

Как видно из диаграммы, рост доходов от основной деятельности с 18896 млн. руб. в 1999 г. до 47919 млн. руб. в 2002 г. произошел в первую очередь за счет роста доходов по грузовым перевозкам, доля которых в общей сумме колеблется от 75,5% до 84,4%. Доля доходов от пассажирских перевозок за исключением 2000 г. составляет около 11% доходов по основной деятельности. В 2002 г. доля доходов от ПВД впервые выросла до уровня 14%.

В структуре доходов от грузовых перевозок подавляющая часть (около 90%) приходится на доходы от грузовых перевозок в прямом сообщении. Таким образом, именно этот вид деятельности приносил дороге основную часть доходов. Рассмотрим процесс формирования этих доходов более подробно.

6.2 Доходы, доходные поступления, выручка от перевозок. Формирование доходов железных дорог от грузовых перевозок в прямом сообщении

Основной формой расчетов за железнодорожные перевозки является предоплата. Клиент рассчитывается за услугу, которая ему будет оказана, на дороге отправления. Здесь производится если не вся, то, по крайней мере, подавляющая часть оплаты. Такая форма расчетов за транспортную услугу приводит к проблеме распределения денежных средств, полученных на дороге отправления. Проблема возникает в случае, если осуществляется перевозка груза в прямом сообщении, т. е. в оказании услуги по перевозке принимают участие, по крайней мере, две железные дороги, каждая из которых является самостоятельным хозяйствующим субъектом.

Провозная плата включает в себя оплату начальной и конечной операций, движенческой операции и оплату услуг, которые оказываются дополнительно в процессе перевозки груза. Таким образом, деньги, полученные от клиента на дороге отправления, это деньги, которыми оплачивается вся услуга в целом. Они не могут принадлежать только этой дороге, а должны быть распределены между всеми дорогами, участвующими в оказании транспортной услуги. С другой стороны, на дорогу, через которую возятся грузы транзитом, выручка непосредственно от клиента не поступает.

В системе внутриотраслевых экономических отношений используется ряд терминов, которые характеризуют процесс движения денежных средств от клиента и их распределения внутри отрасли. Это – "доходные поступления", "выручка" и "доходы".

Доходные поступления от грузовых перевозок представляют собой денежные средства, полученные за перевозку в целом и оказываемые дополнительные услуги в течение всего пути следования груза. Доходные поступления от перевозок в прямом сообщении подлежали распределению между дорогами-участницами перевозок в порядке, устанавливаемом МПС РФ.

Выручка от перевозок – это суммы денежных средств, поступившие на доходные счета МПС и в кассы станций. Это понятие шире предыдущего, так как включает оборотные налоги, уплачиваемые клиентом (например, НДС), и суммы, эквивалентные стоимости полученных товарно-материальных ценностей, ценных бумаг и услуг в счет расчетов по перевозкам.

Доходы железной дороги – это денежные средства, причитавшиеся дороге за выполненные в ее границах перевозки и дополнительные услуги в соответствии с действующей системой формирования доходов. Таким образом, доходы дороги это результат финансовых распределительных отношений, действующих в отрасли.

Распределение доходных поступлений от перевозок в прямом сообщении осуществлялось следующим образом:

Доходы за начальную и конечную операцию передавались дорогам, осуществлявшим погрузку (прием) – начальная операция, выгрузку – (сдачу) грузов – конечная операция, по равным ставкам за 1 тонну определенного рода груза при использовании Прейскуранта № 10-01, по разным ставкам, при применении Тарифной политики СНГ при расчетах в международном сообщении.

Доходы за движенческую операцию распределялись с учетом объемов выполненной перевозочной работы в тонно-км в границах каждой дороги и вагоно-км порожнего пробега грузовых вагонов и расчетных цен за 10 тонно-км и 1 вагоно-км порожнего пробега, устанавливаемых МПС для каждой железной дороги. Возможные отклонения между величиной доходных поступлений за движенческие операции в целом по сети и суммой, начисленной железным дорогам по расчетным ценам, ежемесячно распределялись между дорогами исходя из объемов выполненной перевозочной работы в тонно-км в границах железной дороги. Сумма корректировки при этом выделялась отдельной строкой.

Рис. 6.1. Структура доходов дороги от основной деятельности 2000–2003 гг.

Подавляющая часть доходов, распределяемых по расчетным ценам, приходилась на перевозочную работу, выполненную каждой дорогой. Схема формирования данной цены следующая:

Расчетная цена = с/с дор. + R %,

где с/с дор. – дорожная себестоимость;

R % – единый для всех дорог процент рентабельности.

Необходимость использования дорожной, а не среднесетевой себестоимости при формировании расчетной цены связана с существованием целого ряда объективных, то есть независящих от работы дорог, причин, ведущих к значительным различиям в себестоимости перевозок по дорогам. К ним можно отнести: различный уровень технической оснащенности дорог, различия в рельефе местности и природно-климатических условиях, а главное различия в объемах работ и интенсивности движения, возникающие из-за различного местоположения дорог.

Используемая схема формирования цены делала перевозки в прямом сообщении равновыгодными для всех дорог, вместе с тем, она содержала в себе ряд недостатков. Чем выше себестоимость перевозок, тем выше у дороги расчетная цена, тем больше при одном и том же объеме тонно-километровой работы доходы дороги. Следовательно, данный механизм распределения доходов не создавал экономических стимулов к сокращению затрат. Более того, дороги были заинтересованы в их увеличении. С другой стороны, действующая система распределения не заинтересовывала дороги в увеличении доходных поступлений, собираемых дорогой, так как ее доходы зависели не от того, какие грузы (дешевые или дорогие) перевозятся, а только от объема тонно-километровой работы и фиксированной расчетной цены.

Проблема распределения доходов между дорогами всегда была камнем преткновения в системе внутриотраслевых экономических отношений. Действовавшая до создания ОАО "РЖД" схема с применением расчетных цен была введена в 1990 году. До этого, при распределении доходов между дорогами на основе среднесетевой себестоимости, перераспределение осуществлялось при помощи фондов экономического стимулирования, а с 1988 года с использованием корректирующих коэффициентов.

Подводя итог вышесказанному, необходимо отметить, что подавляющая часть доходов железной дороги (в период, когда она функционировала как самостоятельное предприятие), а именно, доходы от грузовых перевозок в прямом сообщении, имели не рыночный, а распределительный характер формирования. В силу этого, они очень слабо были связаны с качеством предоставляемых услуг, степенью удовлетворения потребностей клиентов.

До момента создания ОАО "РЖД" железная дорога длительное время выступала в качестве основного хозяйствующего субъекта в отрасли и, следовательно, формирование доходов дороги занимало одно из важнейших мест в системе внутриотраслевых экономических отношений. Этот процесс дополнялся распределением доходов внутри дороги, между ее подразделениями – отделениями, отраслевыми объединениями, линейными предприятиями.

В отличие от достаточно стабильной системы распределения доходов на уровне дороги (как мы уже отмечали, расчетные цены использовались с 1990 г.), распределительные отношения внутри дороги претерпели за последние годы существенные изменения, так же как и ее организационная структура.

На уровне отделений доходы от перевозок определялись в пределах доходов, полученных железной дорогой. Доходы начислялись по расчетным ценам, строившимся по принципу "издержки плюс", на установленные хозрасчетные измерители. При этом между отделениями распределялись не все доходы дороги – 10–15 % доходов оставалось на уровне управления.

Наиболее часто подвергалась изменениям система начисления доходов линейным предприятиям. Фактическая величина доходов могла определяться в зависимости от видов предприятий:

– по плановой себестоимости и фактическим объемам;

– плановым расходам, скорректированным на объем работы в доле зависящих расходов;

– плановым расходам и т.д.

Как мы видим, вне зависимости от используемой схемы формирования доходов, прибыль на уровень линейных предприятий не передавалась. Доходы, начисляемые линейным предприятиям, должны были лишь покрывать их расходы. Фонды экономического стимулирования предприятий образовывались за счет прибыли отделений дороги. В конце 80-х годов эти формы распределения дополнялись системами экономического стимулирования железных дорог, отделений и линейных предприятий за выполнение отдельных качественных показателей.

|

I. |

2004г |

2005г |

2006г |

2007 |

|

Доходы по обычным видам деятельности, (тыс.руб.) всего |

659 542 088

|

748 680 783

|

848 947 834

|

975590231

|

|

(%) |

100% |

100% |

100% |

100% |

|

в том числе: |

|

|

|

|

|

грузовые перевозки |

529 509 026

|

585 672 736

|

658 015 891

|

754947008

|

|

(%) |

80,3% |

78,2% |

77,5% |

77,4% |

|

пассажирские перевозки в дальнем следовании |

60 556 826

|

72 802 296

|

91 992 750

|

109356507

|

|

(%) |

9,2% |

9,7% |

10,8% |

11,2% |

|

пассажирские перевозки в пригородном сообщении |

7 375 843

|

17 653 280

|

22 001 634

|

20076997

|

|

(%) |

1,1% |

2,4% |

2,6% |

2,1% |

|

прочие виды деятельности |

62 100 393

|

72 552 471

|

76 937 559

|

91209719

|

|

(%) |

9,4% |

9,9% |

9,1% |

9,3% |