Контрольное задание №5. Модель множественной линейной регрессии Методические указания

Регрессионные модели применяются для исследования зависимости среднего значения анализируемой зависимой переменной от ряда независимых переменных (факторов). Модель множественной регрессии описывается соотношением

,

,

или

,

(5.1)

,

(5.1)

где

– значение зависимой (эндогенной)

переменной в наблюдении

– значение зависимой (эндогенной)

переменной в наблюдении

,

,

– значение фактора

– значение фактора

в

наблюдении

в

наблюдении

,

,

,

, (экзогенная переменная),

(экзогенная переменная), – случайная

ошибка (отклонение). Коэффициенты модели

– случайная

ошибка (отклонение). Коэффициенты модели

называются параметрами модели (5.1),

считаются неизвестными и подлежат

оцениванию на основе методов статистического

анализа. Уравнение (1.1) удобнее представлять

в матричном виде. Пусть

называются параметрами модели (5.1),

считаются неизвестными и подлежат

оцениванию на основе методов статистического

анализа. Уравнение (1.1) удобнее представлять

в матричном виде. Пусть

обозначает

(

обозначает

( )-матрицу

(вектор-столбец)

)-матрицу

(вектор-столбец)

;

;

–

(

–

( )-вектор

коэффициентов;

)-вектор

коэффициентов;

–

(

–

( )-вектор

ошибок;

)-вектор

ошибок;

– (

– ( )-матрицу

объясняющих переменных.

)-матрицу

объясняющих переменных.

Тогда модель (1.1) можно представить в виде

.

.

Для

нахождения оценок неизвестных параметров

модели

можно использовать метод наименьших

квадратов (МНК). МНК-оценка

можно использовать метод наименьших

квадратов (МНК). МНК-оценка

вектора параметров

вектора параметров

находится из условия минимума суммы

квадратов отклонений наблюдаемых

значений эндогенной переменной

находится из условия минимума суммы

квадратов отклонений наблюдаемых

значений эндогенной переменной

от модельных (теоретических) значений

от модельных (теоретических) значений

,

определяемых функцией регрессии (1.1):

,

определяемых функцией регрессии (1.1):

,

,

где

– остатки модели, и имеет вид

– остатки модели, и имеет вид

.

(5.2)

.

(5.2)

Для оценки точности и надежности модели используется несколько критериев (называемых статистиками или статистическими характеристиками).

1. Значимость (надежность) коэффициентов регрессии определяется с помощью t-критерия Стьюдента. По наблюдаемым значениям вычисляется t- статистика:

(5.3)

(5.3)

Если

tнабл

> tкр

( ,

n-m-1)

то полученное значение считается

значимым и принимается гипотеза о

наличии статистической связи между

показателями, иначе принимается гипотеза

об отсутствии связи между показателями.

,

n-m-1)

то полученное значение считается

значимым и принимается гипотеза о

наличии статистической связи между

показателями, иначе принимается гипотеза

об отсутствии связи между показателями.

При

уровне значимости

определяются

доверительные интервалы коэффициентов

регрессии по

формулам:

определяются

доверительные интервалы коэффициентов

регрессии по

формулам:

( –

–

,

,

+

+

)

(5.4)

)

(5.4)

2. Коэффициент корреляции rxy – используется для оценки тесноты связи между показателями X и Y:

(5.5)

(5.5)

Известно,

что

.

При этом, чем ближе

.

При этом, чем ближе

к 1, тем сильнее статистическая связь

между X

и Y,

если rxy=0,

то связь между Х

и Y

отсутствует. Если

к 1, тем сильнее статистическая связь

между X

и Y,

если rxy=0,

то связь между Х

и Y

отсутствует. Если

,

то имеется положительная корреляция,

т.е. при возрастании X

статистически возрастает Y;

если

,

то имеется положительная корреляция,

т.е. при возрастании X

статистически возрастает Y;

если

,

то имеется отрицательная – при возрастании

Х

показатель Y

статистически убывает.

,

то имеется отрицательная – при возрастании

Х

показатель Y

статистически убывает.

Считается,

что если

то связь между показателями X

и Y

высокая и можно строить простую регрессию,

если

то связь между показателями X

и Y

высокая и можно строить простую регрессию,

если

то связь между показателями слабая и

вместо Х

необходимо выбрать другой фактор для

построения простой регрессии показателя

Y,

или увеличить количество наблюдений.

то связь между показателями слабая и

вместо Х

необходимо выбрать другой фактор для

построения простой регрессии показателя

Y,

или увеличить количество наблюдений.

3. Коэффициент детерминации R2 (R-квадрат) служит для оценки степени соответствия модели фактическим данным.

(5.6)

(5.6)

Здесь имеет место неравенство 0< R2<1. Коэффициент детерминации R2 показывает, какую часть фактической вариации переменной Y составляет вариация регрессии. Если R2 = 0,85, то модель объясняет наблюдаемые значения переменных на 85%.

Чем ближе R2 к 1, тем точнее модель линейной регрессии; если R2>0,8 то модель линейной регрессии считается точной; если R2<0,5, то модель является неудовлетворительной, надо строить нелинейную регрессию или выбирать другой фактор Х.

4. Cтандартная ошибка регрессии:

(5.7)

(5.7)

5. Проверка значимости простой линейной регрессии осуществляется по F-критерию Фишера. По наблюдаемым значениям вычисляется F-статистика:

(5.8)

(5.8)

Если вычисленное значение Fнабл больше табличного Fтаб при заданном уровне значимости 0,05 и числе степеней свободы (n,n-m-1), то принимается гипотеза о наличии линейной регрессии между показателями X и Y. В противном случае эта гипотеза отвергается и следует признать модель неадекватной, т.е. ни одна из объясняющих переменных не оказывает существенного влияния на объясняемую переменную.

В случае, если корреляционное поле показывает явно нелинейную связь между показателями, или когда (согласно F-критерия) отвергнута гипотеза о линейной связи между X и Y, надо строить нелинейную регрессию.

Обычно рассматривают следующие уравнения нелинейной регрессии:

Y=β0+β1X+β2X2+β3X3+…+βnXn – полиномиальная регрессия,

Y=β0+β1Ln X – логарифмическая регрессия,

Y= β0Exp(β1X) – экспоненциальная регрессия,

Y= aX β1 – степенная регрессия.

В этих случаях нелинейную регрессию сводят к линейной с помощью замены переменных. Пусть, исходя из экономических соображений или из вида корреляционного поля, выбрана степенная регрессионная модель:

Y= aXβ1

Логарифмируя, получим соотношение Ln(Y)=Ln(a)+ β1Ln(X)

Делается замена переменных: V= Ln(Y), Z=Ln(X), β0=Ln(a) и строится линейная регрессия:

V= β0+ β1Z

Откуда нелинейная регрессия будет иметь вид:

Y=Exp(β0)X β1.

Этот же метод используется при построении других видов нелинейной регрессии.

Построение регрессии в Excel выполняется следующим образом:

-

Строится корреляционное поле.

-

Наблюдаемые значения показателей вводятся в таблицу Excel.

-

Вычисляется коэффициент корреляции между показателями. Если он по абсолютной величине меньше 0.3, то связь между показателями слабая и для построения модели надо взять другие показатели или увеличить период наблюдения.

-

В пункте меню Сервис выбирается функция Анализ данных, где выбирается пункт Регрессия.

-

Для построения лучшей модели строится линейная и несколько нелинейных моделей регрессии, и по максимальному коэффициенту детерминации R2 выбирается лучшая.

-

Оценивается значимость и надежность модели.

-

Вычисляются прогнозные значения показателей и их доверительные интервалы.

Пример. Наблюдения за 11 месяцев для объемов реализованной продукции и балансовой прибылью предприятия, представлены в табл. 1.2. Необходимо построить модель линейной регрессии и определить ее значимость, коэффициент детерминации и другие статистики, дать прогноз балансовой прибыли при объемах реализации, равных 82; 86 и 92.

Таблица 5.1

|

Y |

1,2 |

1,8 |

2,0 |

2,5 |

3,0 |

3,2 |

3,5 |

4,9 |

5,0 |

6,2 |

7,3 |

|

Х |

20 |

25 |

34 |

30 |

36 |

37 |

40 |

46 |

58 |

69 |

80 |

Порядок выполнения задания

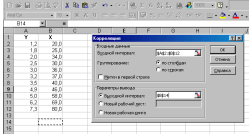

Рассмотрим решение этой задачи с помощью системы Excel. Найдем коэффициент корреляции между переменными X и Y, введем данные в таблицу Excel и вызовем пакет Анализ данных, где выберем режим Корреляция.

Рис. 5.1. Определение коэффициента корреляции между показателями

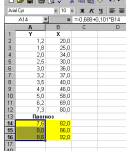

Рис.5.2. Значения коэффициента корреляции между показателями

Если коэффициент корреляции равен 0,978664, это говорит о высоком уровне положительной статистической связи между анализируемыми показателями. Далее в пакете Анализ данных выберем режим Регрессия.

Рис. 5.3. Выбор режима Регрессия

Введем исходные данные в диалоговое окно режима Регрессия:

Рис. 5.4. Ввод данных в режиме Регрессия

После нажатия кнопки ОК получаем итоги расчетов:

Рис. 5.5. Итоги расчетов по модели линейной регрессии

Таким образом, модель линейной регрессии имеет вид:

(5.9)

(5.9)

В модели коэффициент детерминации является высоким R2 = 0,958, т.е. почти на 96% модель объясняет зависимость между переменными. Модель линейной регрессии является значимой, так как расчетное значение F-статистики Fнабл = 204,1189, что больше табличного равного Fтаб=241 (табличное значение смотрится в специальных приложениях – таковые имеются в прикрепленных методичках).

Оценим значимость регрессионных коэффициентов – t-статистики по модулю достаточно высоки и кроме того превышают t(таб) = 1,833. Стандартная ошибка модели SE равна 0,41833, стандартные ошибки коэффициентов равны SE(β0)=0,331 и SE(β1)=0,007. Доверительные интервалы коэффициентов (с уровнем доверительной вероятности 0,95) равны (-1,437; 0,062) для β0 и (0,085; 0,117) для β1.

Прогнозные значения находятся путем ввода формулы (5.9) в таблицу Excel.

Рис.5.6. Расчет прогнозных значений балансовой прибыли

Точно также строится модель нелинейной регрессии путем ее сведения к линейной. Затем выбирается лучшая модель по максимуму коэффициента детерминации R2 или, что то же самое, по минимуму остаточной дисперсии (стандартной ошибки).

Задачи для самостоятельного решения

В таблице для каждого варианта заданы три временных ряда: первый из них представляет ВНП (млрд $) за 10 лет уt, второй и третий ряд – потребление (млрд $) х1t и инвестиции(млрд $) х2t.

Требуется:

-

Вычислить матрицу коэффициентов парной корреляции и проанализировать тесноту связи между показателями.

-

Построить линейную и нелинейную модели регрессии, описывающие зависимость уt от факторов х1t и х2t

-

Оценить качество моделей. Вычислить среднюю ошибку аппроксимации и коэффициент детерминации.

-

Проанализировать влияние факторов на зависимую переменную (β-коэффициент) и оценить их значимость, найти доверительный интервал.

-

Проверить остатки на нормальность распределения.

-

Определить точечные прогнозные оценки ВНП для 5 наблюдений (объясняющие переменные задать самостоятельно).

Результаты, полученные в EXCEL, необходимо интерпретировать – просто таблицы без соответствующих выводов не защитываются.

|

Номер наблюдения (t=1,2,…,10) |

|||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Вариант 1 |

|||||||||

|

3 |

11 |

10 |

11 |

15 |

17 |

21 |

25 |

23 |

19 |

|

18 |

14 |

33 |

37 |

40 |

42 |

41 |

49 |

56 |

48 |

|

20 |

22 |

14 |

26 |

25 |

32 |

35 |

34 |

39 |

45 |

|

Вариант 2 |

|||||||||

|

16 |

20 |

22 |

14 |

25 |

28 |

25 |

28 |

30 |

31 |

|

30 |

34 |

40 |

38 |

22 |

48 |

50 |

52 |

53 |

49 |

|

25 |

27 |

30 |

31 |

35 |

27 |

42 |

41 |

43 |

42 |

|

Вариант 3 |

|||||||||

|

11 |

15 |

10 |

16 |

22 |

17 |

26 |

28 |

33 |

34 |

|

88 |

85 |

78 |

86 |

81 |

80 |

83 |

78 |

76 |

69 |

|

75 |

77 |

73 |

67 |

66 |

63 |

67 |

63 |

44 |

60 |

|

Вариант 4 |

|||||||||

|

43 |

47 |

50 |

48 |

67 |

57 |

61 |

59 |

65 |

54 |

|

30 |

34 |

32 |

36 |

39 |

44 |

45 |

41 |

46 |

47 |

|

28 |

24 |

26 |

29 |

33 |

31 |

24 |

33 |

35 |

34 |

|

Вариант 5 |

|||||||||

|

15 |

20 |

22 |

14 |

25 |

28 |

25 |

28 |

30 |

31 |

|

32 |

34 |

41 |

38 |

42 |

48 |

50 |

52 |

54 |

51 |

|

32 |

28 |

26 |

24 |

25 |

23 |

19 |

27 |

22 |

20 |

|

Вариант 6 |

|||||||||

|

70 |

76 |

78 |

76 |

80 |

82 |

89 |

78 |

88 |

120 |

|

65 |

58 |

63 |

60 |

56 |

53 |

54 |

53 |

51 |

52 |

|

58 |

60 |

56 |

57 |

53 |

50 |

44 |

40 |

35 |

22 |

|

Вариант 7 |

|||||||||

|

4 |

12 |

10 |

11 |

15 |

17 |

21 |

25 |

23 |

19 |

|

15 |

20 |

22 |

14 |

25 |

28 |

25 |

28 |

30 |

32 |

|

45 |

38 |

40 |

36 |

38 |

34 |

25 |

28 |

27 |

26 |

|

Вариант 8 |

|||||||||

|

20 |

88 |

78 |

89 |

82 |

80 |

76 |

78 |

76 |

70 |

|

15 |

20 |

22 |

14 |

25 |

28 |

25 |

28 |

30 |

31 |

|

42 |

47 |

50 |

48 |

67 |

57 |

61 |

59 |

65 |

54 |

|

Вариант 9 |

|||||||||

|

16 |

14 |

33 |

37 |

40 |

42 |

41 |

49 |

56 |

48 |

|

28 |

34 |

40 |

38 |

22 |

48 |

50 |

52 |

53 |

49 |

|

87 |

85 |

78 |

86 |

81 |

80 |

83 |

78 |

76 |

69 |

|

Вариант10 |

|||||||||

|

24 |

22 |

15 |

26 |

25 |

32 |

35 |

34 |

39 |

45 |

|

62 |

58 |

63 |

60 |

56 |

53 |

54 |

53 |

51 |

52 |

|

30 |

28 |

26 |

24 |

25 |

23 |

19 |

27 |

22 |

20 |

|

Вариант 11 |

|||||||||

|

41 |

46 |

49 |

48 |

65 |

55 |

61 |

59 |

65 |

57 |

|

29 |

33 |

32 |

36 |

39 |

43 |

45 |

41 |

46 |

49 |

|

27 |

23 |

30 |

29 |

33 |

30 |

24 |

33 |

35 |

36

|

|

Вариант 12 |

|||||||||

|

8 |

9,5 |

11 |

12 |

13 |

14 |

15 |

16,5 |

17 |

18 |

|

1,65 |

1,8 |

2 |

2,1 |

2,2 |

2,4 |

2,65 |

2,85 |

3,2 |

3,55 |

|

14 |

16 |

18 |

20 |

23 |

23,5 |

25 |

26,5 |

28,5 |

30,5 |

|

Вариант 13 |

|||||||||

|

20 |

35 |

30 |

45 |

60 |

69 |

75 |

90 |

105 |

110 |

|

10 |

15 |

20 |

25 |

40 |

37 |

43 |

35 |

38 |

55 |

|

12 |

10 |

9 |

9 |

8 |

8 |

6 |

4 |

4 |

5 |

|

Вариант 14 |

|||||||||

|

120 |

130 |

130 |

130 |

135 |

140 |

150 |

152 |

160 |

175 |

|

50 |

35 |

40 |

55 |

45 |

65 |

70 |

70 |

82 |

90 |

|

3 |

1 |

2 |

3 |

1 |

2 |

3 |

4 |

4 |

7 |

|

Вариант 15 |

|||||||||

|

5 |

7 |

13 |

15 |

20 |

25 |

22 |

20 |

17 |

19 |

|

0,8 |

1 |

1,8 |

2,5 |

4 |

5,7 |

7,5 |

8,3 |

8,8 |

9 |

|

27 |

23 |

30 |

29 |

33 |

30 |

24 |

33 |

35 |

36

|

|

Вариант 16 |

|||||||||

|

65 |

68 |

72,5 |

77,5 |

82 |

85,5 |

88,5 |

91 |

95 |

90 |

|

110 |

125 |

132 |

137 |

160 |

177 |

192 |

215 |

235 |

240 |

|

245 |

250 |

275 |

285 |

295 |

320 |

344 |

350 |

366 |

380 |

|

Вариант 17 |

|||||||||

|

41 |

46 |

49 |

48 |

65 |

55 |

61 |

59 |

65 |

57 |

|

110 |

125 |

132 |

137 |

160 |

177 |

192 |

215 |

235 |

240 |

|

42 |

47 |

50 |

48 |

67 |

57 |

61 |

59 |

65 |

54 |

|

Вариант 18 |

|||||||||

|

70 |

76 |

78 |

76 |

80 |

82 |

89 |

78 |

88 |

120 |

|

18 |

14 |

33 |

37 |

40 |

42 |

41 |

49 |

56 |

48 |

|

87 |

85 |

78 |

86 |

81 |

80 |

83 |

78 |

76 |

69 |

|

Вариант 19 |

|||||||||

|

20 |

35 |

30 |

45 |

60 |

69 |

75 |

90 |

105 |

110 |

|

65 |

58 |

63 |

60 |

56 |

53 |

54 |

53 |

51 |

52 |

|

14 |

16 |

18 |

20 |

23 |

23,5 |

25 |

26,5 |

28,5 |

30,5 |

|

Вариант 20 |

|||||||||

|

15 |

20 |

22 |

14 |

25 |

28 |

25 |

28 |

30 |

31 |

|

1,65 |

1,8 |

2 |

2,1 |

2,2 |

2,4 |

2,65 |

2,85 |

3,2 |

3,55 |

|

20 |

22 |

14 |

26 |

25 |

32 |

35 |

34 |

39 |

45 |

|

Вариант21 |

|||||||||

|

27 |

23 |

30 |

29 |

33 |

30 |

24 |

33 |

35 |

36

|

|

8 |

9,5 |

11 |

12 |

13 |

14 |

15 |

16,5 |

17 |

18 |

|

5 |

7 |

13 |

15 |

20 |

25 |

22 |

20 |

17 |

19 |

|

Вариант 22 |

|||||||||

|

15 |

20 |

22 |

14 |

25 |

28 |

25 |

28 |

30 |

31 |

|

16 |

14 |

33 |

37 |

40 |

42 |

41 |

49 |

56 |

48 |

|

245 |

250 |

275 |

285 |

295 |

320 |

344 |

350 |

366 |

380 |

|

Вариант 23 |

|||||||||

|

32 |

28 |

26 |

24 |

25 |

23 |

19 |

27 |

22 |

20 |

|

20 |

88 |

78 |

89 |

82 |

80 |

76 |

78 |

76 |

70 |

|

3 |

11 |

10 |

11 |

15 |

17 |

21 |

25 |

23 |

19 |

|

Вариант24 |

|||||||||

|

12 |

10 |

9 |

9 |

8 |

8 |

6 |

4 |

4 |

5 |

|

30 |

28 |

26 |

24 |

25 |

23 |

19 |

27 |

22 |

20 |

|

88 |

85 |

78 |

86 |

81 |

80 |

83 |

78 |

76 |

69 |

|

Вариант 25 |

|||||||||

|

245 |

250 |

275 |

285 |

295 |

320 |

344 |

350 |

366 |

380 |

|

3 |

1 |

2 |

3 |

1 |

2 |

3 |

4 |

4 |

7 |

|

0,8 |

1 |

1,8 |

2,5 |

4 |

5,7 |

7,5 |

8,3 |

8,8 |

9 |