Навчальний матеріал

2.6.1. Напрями й цілі управління активами та пасивами банку

Основні цілі управління активами та пасивами в банку:

-

Планування, керівництво та контроль за використанням коштів банку для підтримки ліквідності та задоволення потреб клієнтів у ресурсах.

-

Визначення грошових потоків за сумами та за строками.

-

Класифікація активів та пасивів, моніторинг змін, які відбуваються в їх структурі.

-

Контроль за середньою вартістю пасивів з метою оцінки їх відповідності ринковим показникам та показникам прибутковості активів.

-

Контроль за середньою прибутковістю активів з метою оцінки їх відповідності ринковим показникам та показникам вартості пасивів.

Для підтримки ліквідності банку управління активами та пасивами повинне забезпечити постійну можливість виконання банком своїх зобов'язань перед вкладниками, у тому числі і шляхом продажу частки активів при неможливості вчасного виконання зобов'язань або дострокового вилучення депозитів.

З метою підтримки платоспроможності банку в рамках управління активами та пасивами складаються звіти про розрив строків платежів за активами та зобов'язаннями.

Підтримці ліквідності сприяє встановлення лімітів, зокрема:

-

максимальний розрив у строках отримання платежів за активами і виплат за зобов'язаннями;

-

максимальна сума депозиту, запозичена в одного клієнта та видана одному клієнту.

Для підтримки прибутковості активних операцій управління активами повинне забезпечити розрахунки середньої прибутковості, інформування керівників функціональних підрозділів про необхідний мінімальний рівень дохідності, що забезпечить беззбитковість операцій, прогноз динаміки процентних ставок за активними та пасивними операціями.

2.6.2. Моделі управління активами та пасивами

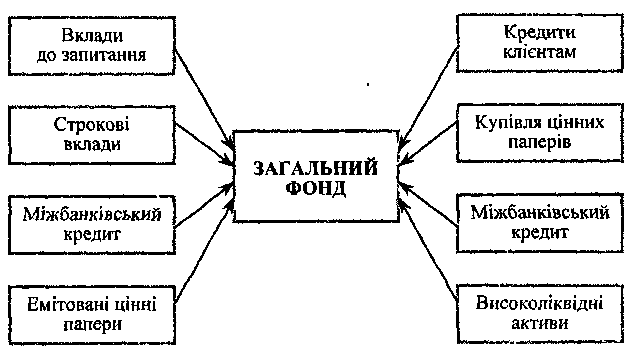

Найбільш відомими моделями управління активами є модель «Загальний фонд коштів» та модель «Банки усередині банків».

У рамках моделі загального фонду коштів не визначається, за рахунок яких ресурсних джерел формується кожен окремий вид активів банку. Цю модель можна зобразити так схематично (рис. 7).

Рис. 7. Модель «Загальний фонд коштів»

У рамках моделі «Банки усередині банку» для кожного виду активів визначаються джерела залучення ресурсів. Визначаються підрозділи банку, які можуть ці ресурси використовувати.

Звичайно, напрями використання акумульованих коштів визначаються на підставі економічної вигідності та з урахуванням потреб ліквідності.

Схему моделі «Банки усередині банку» показано на рис. 8.

Рис. 8. Модель «Банки усередині банку»

2.6.3. Приклади управління активами та пасивами банку

Для того щоб дізнатися, які відсоткові витрати припадають на конкретний продукт банку, необхідно визначити, які з залучених коштів формують ресурсну базу для даного продукту.

Зрозуміло, що акумульовані банком ресурси на рахунках до запитання і термінових депозитах підприємств та фізичних осіб зливаються в єдиний ресурсний фонд і при розміщенні коштів з даного фонду в активні операції невідомо, з якого джерела вони надійшли. Однак, незважаючи на безликість ресурсного фонду, напрями використання різних його джерел за визначеними категоріями вкладень повинні бути встановлені відповідно до чітких пріоритетів, виходячи з економічної сутності операцій, необхідності підтримки ліквідності і рівня ризику.

Пріоритетність розподілу різних джерел залучення коштів між видами активів наведена в табл. 30.

Запропонований у даній моделі варіант пріоритетності розподілу пасивів за статтями активних операцій продиктований такими підходами.

Таблиця 30

РОЗПОДІЛ ДЖЕРЕЛ ЗАЛУЧЕННЯ ЗАСОБІВ МІЖ АКТИВАМИ

|

СТАТТЯ ПАСИВУ |

СТАТТЯ АКТИВУ |

|

Вклади до запитання |

1. Ліквідні активи 2. Міжбанківські кредити 3. Комерційні кредити 4. Цінні папери 5. Розрахунки між філіями 6. Дебітори 7. Недоходні активи |

|

Міжбанківські кредити |

1. Міжбанківські кредити 2. Ліквідні активи 3. Комерційні кредити 4. Цінні папери 5. Розрахунки між філіями 6. Дебітори 7. Недоходні активи |

|

Строкові вклади |

1. Комерційні кредити 2. Цінні папери 3. Міжбанківські кредити 4. Розрахунки між філіями 5. Ліквідні активи 6. Дебітори 7. Недоходні активи |

|

Цінні папери |

1. Цінні папери 2 Комерційні кредити 3. Міжбанківські кредити 4. Розрахунки між філіями 5. Ліквідні активи 6. Дебітори 7. Недоходні активи |

|

Розрахунки між філіями |

1. Розрахунки між філіями 2. Комерційні кредити 3. Цінні папери 4. Міжбанківські кредити 5. Ліквідні активи 6. Дебітори 7. Недоходні активи |

|

Капітал |

1 Недоходні активи 2. Дебітори 3 Цінні папери 4. Комерційні кредити 5. Міжбанківські кредити 6. Розрахунки між філіями 7. Ліквідні активи |

|

Кредитори |

1. Дебітори 2. Комерційні кредити 3. Цінні папери 4. Міжбанківські кредити 5. Ліквідні активи 6. Розрахунки між філіями 7. Недоходні активи |

1. Функціональні підрозділи банку здійснюють активні операції насамперед за рахунок власних джерел залучення ресурсів, а потім, у разі нестачі власних джерел, — за рахунок ресурсів, залучених з інших джерел. Власними джерелами формування активів будемо вважати:

Ліквідні активи Міжбанківський кредит розміщений Комерційні кредити Цінні папери куплені Кредити, надані філіям Дебітори банку Недоходні активи

-

У найменш ліквідних активах використовуються найбільш стабільні пасиви.

-

Пасиви й активи повинні співвідноситися з погляду їх терміновості.

Так, вклади до запитання найменш стабільне і найбільш короткострокове джерело ресурсів, тому в першу чергу розміщуються у вигляді ліквідних активів (готівкові і безготівкові кошти), для того щоб можна було виконати поточні зобов'язання банку щодо даної категорії пасивів.

Міжбанківський кредит — в основному короткострокове вкладення, тому кошти, що залишилися після формування за рахунок вкладів до запитання ліквідних активів, направляються на покриття міжбанківських операцій (ясна річ, у випадку, якщо в банку є на даний момент негативне сальдо між залученими і розміщеними міжбанківськими кредитами). У випадку, коли після покриття ліквідних активів і МБК виявилися вільні залишки коштів на рахунках до запитання, вони можуть бути використані в короткостроковому комерційному кредитуванні (за умови, якщо сума кредитів не покривається розміром залучених депозитів). Украй небажане використання залишків на рахунках вкладів до запитання в інших категоріях активів, однак, якщо не вистачає інших ресурсів, залишок вкладів до запитання використовується на покриття вкладень у цінні папери, надання ресурсів філіям, покриття дебіторської заборгованості і недоходних активів (ця черговість визначена на підставі рівня прибутковості цих активів).

Капітал банку, навпаки, виступає найбільш стабільним і довгостроковим джерелом ресурсів. Крім того, у тій його частині, що не пов'язана з виплатою дивідендів акціонерам, може розглядатися як безплатний ресурс. З цього випливають і першочергові напрями використання цих коштів — для покриття недоходних активів і найбільш ризикових вкладень.

Пріоритетність використання інших джерел в активних операціях випливає з їхньої економічної сутності і функцій банку.

Розглянемо приклад розподілу джерел залучення ресурсів за напрямами їх використання.

На першому етапі здійснюється групування статей балансу банку (табл. 31) за укрупненими показниками і так само — визначення різниці між джерелами залучення за пріоритетними напрямами розміщення ресурсів.

Таблиця 31

ГРУПУВАННЯ СТАТЕЙ БАЛАНСУ БАНКУ

|

АКТИВИ |

Сума, грн |

ПАСИВИ |

Сума, грн |

|

Готівка в касі |

6 437 462 |

Кошти на кор. рахунках банків |

4 204 423 |

|

Безготівкові кошти в НБУ |

13 876 536 |

Міжбанківські кредити |

4 592 921 |

|

Кошти на кореспондентських рахунках |

8 591480 |

Кредити фінансових організацій |

2 254 472 |

|

Міжбанківські кредити |

35 194 893 |

Кошти на рахунках юридичних осіб |

36 509 079 |

|

Кредити юридичним особам |

90 137 334 |

Бюджетні кошти |

735 599 |

|

Кредити фізичним особам |

6 328 702 |

Депозити юридичних осіб |

14 336 394 |

|

Нараховані доходи |

8 253 219 |

Кошти фізичних осіб |

55 654 701 |

|

Вкладення в цінні папери |

9 087 530 |

Фінансові векселі |

4 641 175 |

Негативна різниця між одними джерелами залучення і напрямами використання ресурсів, виходячи із суті балансу, повинна бути покрита за рахунок позитивної різниці за іншими. Базуючись на викладених принципах, одержуємо розподіл залучених ресурсів за напрямами вкладення коштів.

Знаючи, за рахунок яких джерел засобів і в якому обсязі сформована кожна стаття активу, можна на підставі вартості кожного виду ресурсів визначити відсоткову складову витрат по кожному виду вкладень.

Вартість капіталу береться як середня величина за платними (акціонерний капітал) і безплатними (власний капітал) ресурсами.

На підставі даних рис. 30 і табл. 31 визначаємо відсоткові витрати, пов'язані з вкладеннями в кожну статтю активів.

Таблиця 32

СЕРЕДНЯ ВАРТІСТЬ ЗАЛУЧЕННЯ РЕСУРСІВ

|

АКТИВИ |

Сума, грн |

Середня прибутковість, % |

ПАСИВИ |

Сума, грн |

Середня вартість, % |

|

Ліквідні активи |

20 313 998 |

0 |

Вклади до запитання |

92 899 379 |

7 |

|

Міжбанківський кредит |

43 786 373 |

23 |

Міжбанківський кредит |

11051 816 |

21 |

|

Комерційні кредити |

96 466 037 |

42 |

Строкові вклади |

14 336 394 |

30 |

|

Цінні папери |

9 087 530 |

38 |

Цінні папери |

6 358 195 |

35 |

|

Розрахунки між філіями |

68 934 980 |

20 |

Розрахунки між філіями |

13 732 791 |

20 |

|

Недоходні активи |

17 355 028 |

0 |

Капітал |

19 238 871 |

15 |

|

Дебіторська заборгованість |

23 682 757 |

0 |

Кредиторська заборгованість |

22 009 257 |

0 |

|

Баланс |

279 626 702 |

24 |

|

279 626 702 |

15 |

Таблиця 33

ВІДСОТКОВІ ВИТРАТИ

|

Стаття активу |

Джерело покриття |

Сума покриття, грн |

Вартість покриття, % |

Середня вартість покриття, % річних |

Середня вартість покриття, грн |

|

Міжбанківський кредит (43 786 373грн) |

Міжбанківський кредит |

11051 816 |

21 |

11 |

401 375 |

|

Вклади до запитання |

32 850 824 |

7 |

|

|

|

|

Кредити клієнтам (96 466 037 грн) |

Строкові вклади |

14 336 394 |

30 |

16 |

1 286 214 |

|

Вклади до запитання |

39 850 824 |

7 |

|

|

|

|

Розрахунки з філіями |

42 278 819 |

20 |

|

|

|

|

Цінні папери (9 087 530 грн) |

Цінні папери продані) |

6 358 195 |

35 |

ЗО |

227 188 |

|

|

Розрахунки з філіями |

2 518 992 |

20 |

|

|

|

|

Капітал |

210 342 |

15 |

|

|

|

Дебітори (23 682 757 грн) |

Кредитори |

22 009 257 |

0 |

1 |

19 736 |

|

|

Капітал |

1 673 500 |

15 |

|

|

Оскільки дебіторська заборгованість не є доходним активом, а витрати, пов'язані з її покриттям, у нашому прикладі становлять 1% річних, то ці витрати повинні бути віднесені на доходні активні операції (наприклад, на пропорційній основі), що показано в табл. 34.

Таблиця 34

РОЗПОДІЛ ВИТРАТ, ПОВ'ЯЗАНИХ З УТРИМАННЯМ ДЕБІТОРСЬКОЇ ЗАБОРГОВАНОСТІ

|

АКТИВ |

Сума |

Частка в загальному обсязі вкладень, % |

Витрати пов'язані з утриманням дебіторської заборгованості у відповідно до структури активів |

|

гр.1 |

гр.2 |

гр.З |

гр. 4 =19 736 х гр.З |

|

Міжбанківські кредити |

43 786 373 |

29 |

5723 |

|

Кредити клієнтам |

96 466 037 |

65 |

12 828 |

|

Цінні папери |

9 087 530 |

6 |

1184 |

|

Разом |

149 339 940 |

100 |

19 736 |

Проаналізувавши обсяги і вартість ресурсів, використаних в активних операціях, можна робити висновки про ефективність даних вкладень (отриману маржу) (табл. 35).

Таблиця 35

ЗВЕДЕНІ ДАНІ ПРО ВАРТІСТЬ ЗАЛУЧЕННЯ І ПРИБУТКОВОСТІ ВКЛАДЕННЯ РЕСУРСІВ ЗА РІЗНИМИ НАПРЯМАМИ ДІЯЛЬНОСТІ БАНКУ

|

АКТИВ |

Обсяг вкладень, грн |

Ціна залучення, % річних |

Ціна розміщення, % річних |

Маржа, % річних |

Сума прибутку, грн |

|

Міжбанківські кредити |

43 786 373 |

12 |

23 |

11 |

401 375 |

|

Кредити клієнтам |

96 466 037 |

16,6 |

42 |

25,7 |

2 041 864 |

|

Цінні папери |

9 087 530 |

34,79 |

38 |

7,3 |

24 309 |

|

Разом |

149 339 940 |

|

|

|

2 807 877 |

Середня ціна активних операцій становила:

(43 786 373 х 12 % + 96 466 037 х 16,6 % + 9 087 530 х 34,79 %) :

: 149 339 940 = 16 %.

Середня прибутковість:

(43 786 373 х 23 % + 96 466 037 х 42 % + 9 Ш 530 х 38 %) :

: 149 339 940 = 36 %.

Середня маржа: 36 % - 16 % = 20 %.

Питання для самоконтролю.

-

Напрями управління активами та пасивами банку.

-

Цілі управління активами та пасивами банку.

-

Пріоритетність розподілу різних джерел залучення коштів між видами активів.

-

Групування статей балансу банку.

-

Аналіз даних про вартість залучення і прибутковості вкладення ресурсів за різними напрямами діяльності банку.