1.4.2. Оптимізація структури капіталу

Оптимізація структури капіталу є однією з найскладніших процедур в управлінні формуванням капіталу і при створенні підприємства. Вона виражає таке співвідношення використання власного і позикового капіталу, при якому забезпечується найбільш ефективний взаємозв'язок між коефіцієнтом фінансової рентабельності і коефіцієнтом фінансової стійкості і тим самим максимізується ринкова вартість (ціна) підприємства.

Підприємство користується позиками, оскільки використання чинника зменшення податків за рахунок позичкового відсотка вигідне. На рівні відносно малої позики можливість банкрутства і фінансового виснаження невелика, і вигода від позикових коштів більше їхньої вартості. На рівні дуже високих позик можливість фінансового виснаження стає хронічною, затяжною хворобою підприємства, тому економічний ефект від фінансування за рахунок позикового капіталу може виявитися недостатнім для того, щоб компенсувати витрати фінансового виснаження. Базуючись на цих міркуваннях, можна зробити висновок, що оптимальна структура капіталу знаходиться десь між цими двома чинниками.

Отже, підприємство має право використовувати позиковий капітал доти, поки податкові пільги від додаткової суми боргу не дорівнюватимуть витратам, пов'язаним зі збільшуваною можливістю фінансового виснаження. Ця теорія називається статистичною теорією структури капіталу; її розробниками є С. Росе, Р. Вестерфилд, Б. Джоржан.

Прочитайте та законспектуйте статистичну теорію структури капіталу

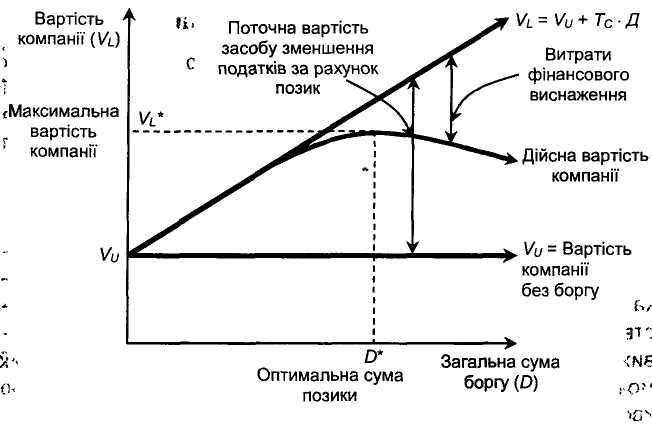

Статистична теорія проілюстрована (рис. 7), де зображено вартість компанії (VI.) у протиставленні сумі боргу (О). На рис. 7 прямі лінії відповідають трьом різним варіантам.

Статистична теорія структури капіталу розроблена на основі теорем Модільяні-Міллера (М&М), див. табл.3.

Перший варіант статистичної теорії структури капіталу – це теорема М&М без урахування податків. Це горизонтальна лінія, що виходить від VU, і вона означає, що на вартість компанії не впливає структура капіталу.

Таблиця 3

Підсумкова таблиця за теоремами Модільяні і Міллера

|

1. Випадок без урахування податків А. 1-ша теорема: вартість компанії, де діє леверидж, VL дорівнює вартості компанії, де не діє леверидж (VU): VL = VU Наслідки 1-ї теореми:

Б. 2-га теорема: вартість акціонерного капіталу, Ке, дорівнює: RE = RA + (RA – RD) D / Е, де RA – WАСС, RD – вартість боргу, а D / Е – відношення боргу до акціонерного капіталу. Наслідки 2-ї теореми:

|

|

2. Випадок з урахуванням податків А. 1-ша теорема з урахуванням податків: вартість компанії, де діє фінансовий леверидж, (VL), дорівнює вартості компанії, де не діє фінансовий леверидж (VU), плюс поточна вартість коштів зменшення податків за рахунок позичкового відсотка: VL = VU + Тс * D, де Тс – ставка корпораційного податку, а О – розмір боргу. Наслідки 1-ї теореми:

Б. 2-га теорема з урахуванням податків: вартість акціонерного капіталу, Не дорівнює: RE = RU + (RU – RD) *D / Е * (1 – TC). де RU – вартість капіталу без дії фінансового левериджу, тобто вартість капіталу компанії, що не має боргу. На відміну від 1-ї теореми, основні наслідки 2-ї теореми не змінюються залежно від того, чи розглядається вона з урахуванням податків або без них. |

Другий варіант – перша теорема М&М з урахуванням корпораційних податків, задана прямою, що іде вверх. Ці два випадки в точності відповідають тим, що зображені на рис. 7.

Рис. 7. Статистична теорія структури капіталу: оптимальна структура капіталу і вартість компанії

Третій варіант. Ілюструє наші міркування: вартість компанії доходить до максимуму, а потім починає зменшуватися. Ця картина утворюється з аналізованої статистичної теорії. Максимальна вартість компанії VL* досягається в точці D*. Таким чином, це оптимальна сума позики. Або інакше, оптимальна структура капіталу компанії складається з D* / VL* боргу і (1 – D* / VL*) акціонерного капіталу.

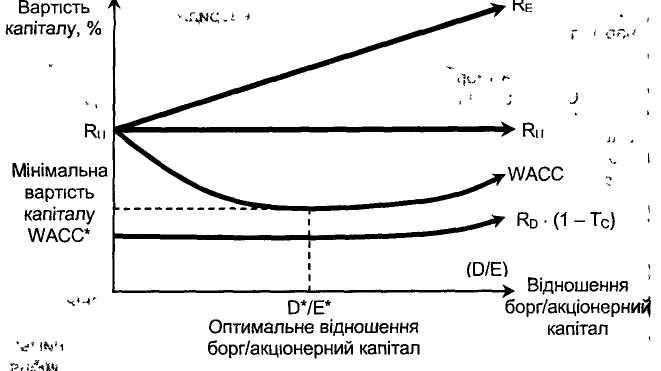

Таким чином, констатується факт, що структура капіталу, яка максимізує вартість компанії, також мінімізує вартість капіталу. На рис. 8 відображено статистичну теорію структури капіталу через середньозважену вартість капіталу (WАСС) і вартість боргу акціонерного капіталу. Як видно з графіка, лінія спочатку йде вниз. Це відбувається внаслідок того, що вартість боргу після вирахування податків менше, ніж акціонерного капіталу, так, що принаймні спочатку загальна вартість капіталу зменшується.

Відповідно до статистичної теорії середньозважена вартість капіталу спочатку зменшується через податкові пільги на використання позик. Після точки D/Е вона починає збільшуватися через витрати фінансового виснаження.

Рис. 8. Статистична теорія структури капіталу: оптимальна структура капіталу і вартість капіталу

У деякій точці вартість боргу починає зростати, і той факт, що позиковий капітал коштує менше, ніж акціонерний капітал, більше компенсується загальними витратами фінансового виснаження. У цій точці нові збільшення суми боргу будуть збільшувати і середньозважену вартість капіталу. Як виходить з рис. 8, мінімальна WАСС знаходиться в точці D*/E*.

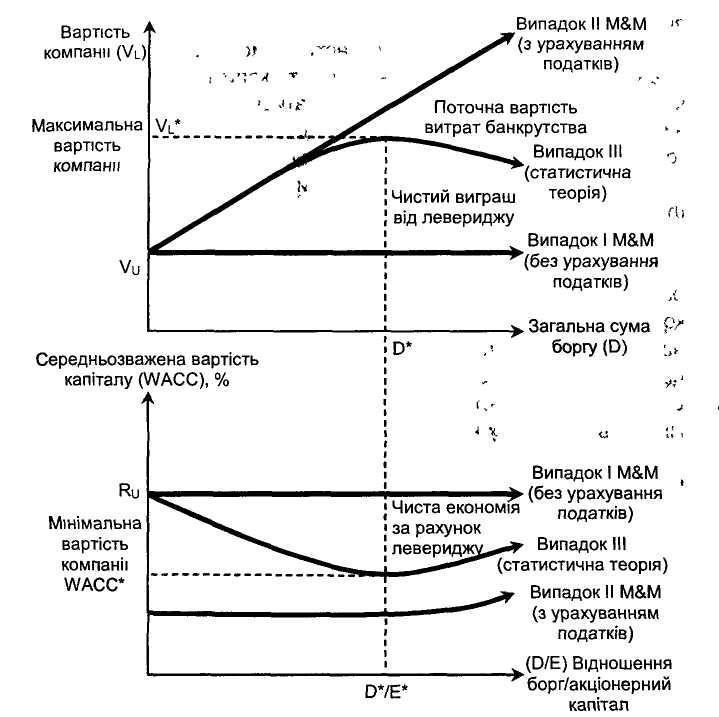

Рис. 9. Схема структури капіталу

Оскільки аналізуються три основних варіанти оптимальної структури капіталу, розглянемо їх більш докладно. На рис. 9 наведено схему аналізованих варіантів теорії.

Перший варіант. У ньому розглядається оригінальне положення Модіпьяні і Міллера без урахування податків і без можливого банкрутства. У верхній частині графіка позначено вартість компанії VL у протиставленні загальній сумі боргу, О. При цьому VL вважається константою, оскільки на загальну вартість компанії не впливає її політика у сфері позик. На нижній частині рис. 9 показано цей стан в аспекті вартості капіталу. Тут середньозважена вартість капіталу WАСС зображена в протиставленні відношенню боргу до акціонерного капіталу D/E. У цьому випадку на загальну вартість капіталу також не впливає політика компанії щодо позикового капіталу, тому WАСС – знову константа.

Другий варіант. Оцінюється оптимальна вартість капіталу у випадку, коли беруться в розрахунок податки. При цьому вартість компанії тісно взаємопов'язана з політикою залучення позикового капіталу. Чим більше позикових коштів залучає компанія, тим більше вона коштує. Це відбувається у зв'язку з тим, Що відсотки, виплачувані в рахунок боргу, можуть бути вирахувані із загальної суми оподатковуваного податком доходу. При цьому збільшення вартості компанії буде дорівнювати поточній вартості коштів зменшення податків за рахунок позичкового відсотка.

Третій варіант. У нижній частині рис. 9 показано, як зменшується середньозважена вартість капіталу в міру того, як компанія починає все більше покладатися на використання позикових коштів у своєму фінансуванні. У міру впливу фінансового левериджу зростає вартість акціонерного капіталу, але ця вартість компенсується податковими пільгами, пов'язаними з фінансуванням шляхом одержання позик. У результаті зменшується загальна вартість капіталу компанії.

Отже, у третьому варіанті включається вплив ймовірності банкрутства або фінансового виснаження. При цьому вартість компанії буде не така велика, як це відзначалося раніше. Причина полягає в тому, що вартість компанії зменшується за рахунок поточної вартості потенційних витрат майбутнього банкрутства. Ці витрати зростають у міру того, як компанія бере все більшу кількість позикових коштів, і в остаточному підсумку вони починають переважати над податковими пільгами при фінансуванні за рахунок використання позик. Оптимальна структура капіталу спостерігається в точці D*, де зекономлена на податках сума від використовуваних як джерела фінансування нових позик врівноважується зрослими витратами банкрутства, пов'язаними з одержанням нових позикових коштів. Це і є суттю статистичної теорії структури капіталу.

У нижній частині рис. 9 наведено оптимальну структуру капіталу в аспекті вартості капіталу. Оптимальній сумі позикових коштів D* відповідає оптимальне співвідношення боргу до акціонерного капіталу D*/E*. На цьому рівні використання позикового капіталу як джерела фінансування зображено мінімально можливу середньозважену вартість капіталу,WACC.