Корреляционное отношение всегда положительно 0 1.

Чем

теснее связь между y

и х,

тем меньше величина

![]() ,

,

![]() ,

тем больше .

,

тем больше .

Точность

аппроксимации

определяется как средняя относительная

ошибка аппроксимации

![]() .

.

Величина определяется в процентах. Чаще применяется при оценке нелинейной зависимости. Если менее 3-5%, то точность высокая, если 5-10% - умеренная, 10% и более – низкая.

Оценка значимости коэффициента корреляции и коэффициентов уравнений регрессии. Оценка значимости коэффициента корреляции

Поскольку коэффициент корреляции r определяется по данным случайной выборки, то он может отличаться от коэффициента корреляции , который соответствует генеральной совокупности.

В случае, когда объем выборки N 20, то предполагают, что коэффициент корреляции является случайной величиной, распределенной по нормальному закону.

Пусть r – среднеквадратичное отклонение выборочного коэффициента корреляции r. Тогда при N 20 доверительный интервал для r будет равен ( - xpr, + xpr), где хр – параметр нормального распределения вероятностей:

![]() .

.

Значение хр определяется по таблице функции распределения Ф(х) в зависимости от вероятности Р. Для оперативного определения значения хр при Р 0,9, можно использовать таблицу 2.

Таблица 2.

|

Ф(хp) |

0,9 |

0,95 |

0,99 |

|

хр |

1,653 |

1,96 |

2,576 |

Значение

среднеквадратичного отклонения r

можно

определить по формуле

![]() .

.

Подставим в доверительный интервал вместо неизвестной величины его оценку по выборке r и r . Тогда

![]() . Для

проверки значимости выборочного

коэффициента корреляции r

чаще используется так называемая нулевая

гипотеза: H0:

= 0 (H1:

0).

. Для

проверки значимости выборочного

коэффициента корреляции r

чаще используется так называемая нулевая

гипотеза: H0:

= 0 (H1:

0).

Суть

нулевой гипотезы состоит в том, что в

случае, когда для случайных величин х

и y

на основании выборок

![]() и

и

![]() полученоr>0,

т.е. между ними имеется корреляционная

связь, предполагается, что в генеральной

совокупности этой связи нет (H0:

= 0).

полученоr>0,

т.е. между ними имеется корреляционная

связь, предполагается, что в генеральной

совокупности этой связи нет (H0:

= 0).

При = 0, получим:

![]() .

.

При

проверке нулевой гипотезы достаточно

использовать только левый (нижний)

предел доверительного интервала

![]() .

Так как

= 0, то

.

Так как

= 0, то

![]() .

.

Данное условие означает, что нулевая гипотеза с вероятностью Ф(хр) подтверждается.

Если

![]() ,

то нулевая гипотеза с вероятностью

Ф(хр)

отвергается, а, следовательно, связь

между х

и y

имеет место.

,

то нулевая гипотеза с вероятностью

Ф(хр)

отвергается, а, следовательно, связь

между х

и y

имеет место.

В тех случаях, когда размер выборки N<30, для проверки нулевой гипотезы ( = 0) используется t – критерий Стьюдента.

Алгоритм использования t – критерия Стьюдента

-

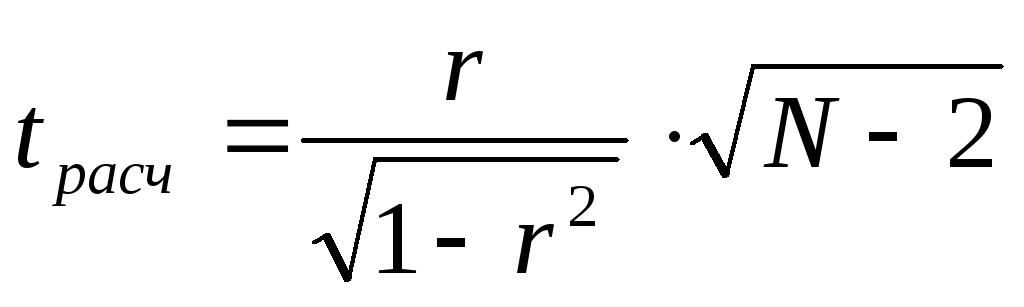

а) Для анализа значимости коэффициента корреляции

определяется расчетное значение

определяется расчетное значение

по формуле

по формуле

(если

N<30)

(если

N<30)

![]() (если

N>30)

(если

N>30)

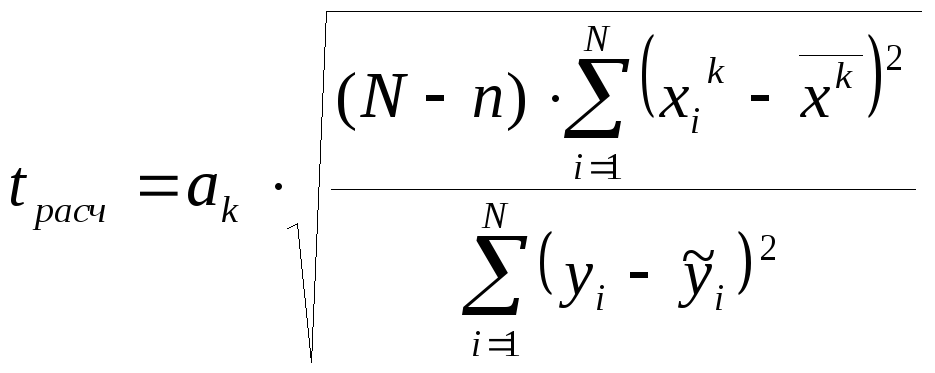

б)

Для анализа значимости частного

коэффициента корреляции

![]() определяется расчетное значение tрасч.

по формуле:

определяется расчетное значение tрасч.

по формуле:

,

где

,

где

![]() - частный коэффициент корреляции, k

– номер частного коэффициента корреляции

(k

– число исключенных факторов).

- частный коэффициент корреляции, k

– номер частного коэффициента корреляции

(k

– число исключенных факторов).

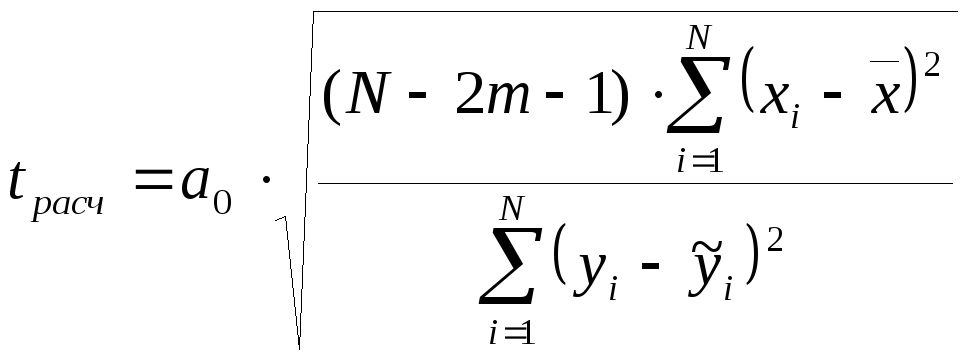

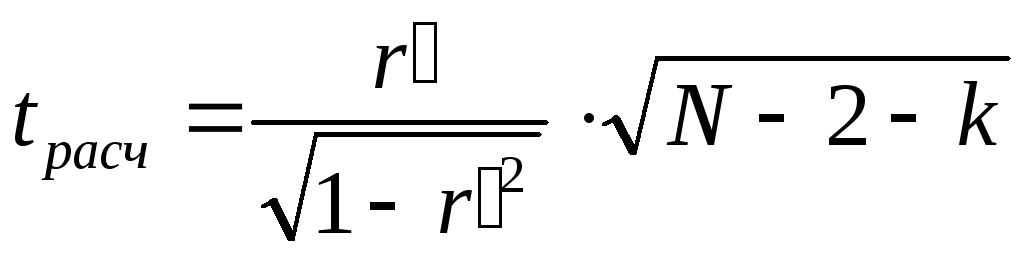

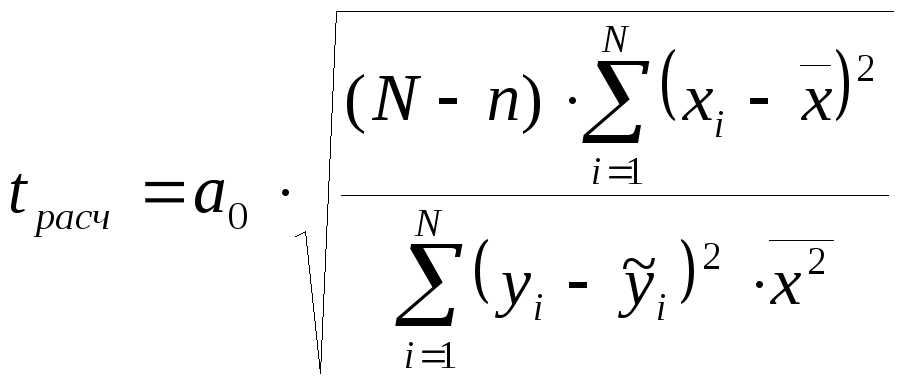

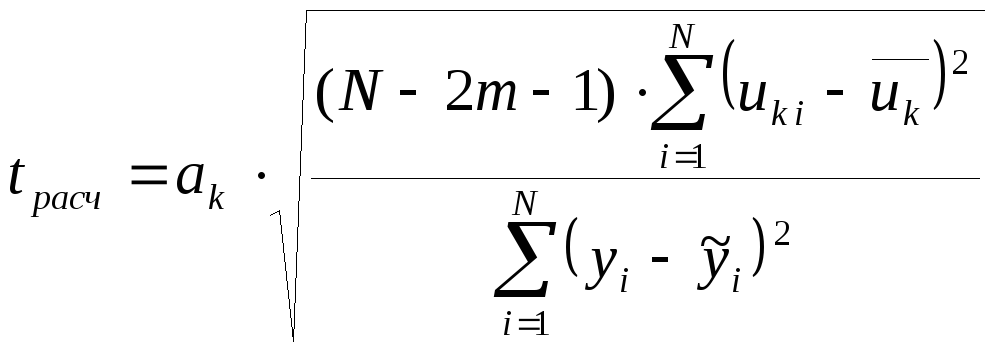

в)

Для анализа значимости корреляционного

отношения

![]() определяется

расчетное значение tрасч.

по формуле:

определяется

расчетное значение tрасч.

по формуле:

![]()

![]()

-

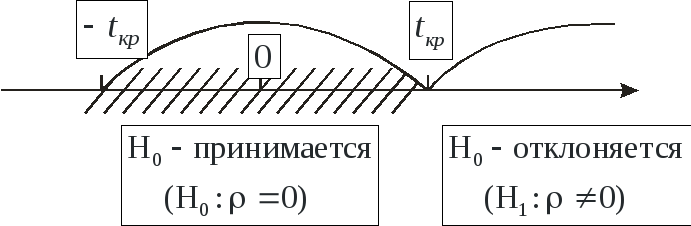

По таблице критических точек распределения Стьюдента по значению числа степеней свободы k = N - n (n – число параметров) и уровню значимости (уровень значимости - это вероятность совершить ошибку первого рода, т.е. отвергнуть правильную нулевую гипотезу) определяется теоретическое значение tтеор. (критическая точка).

Таблица 3.

Таблица критических точек для =5%

|

k |

1 |

3 |

5 |

10 |

15 |

20 |

30 |

40 |

50 |

75 |

100 |

150 |

200 |

|

t |

12,7 |

3,18 |

2,57 |

2,23 |

2,13 |

2,09 |

2,04 |

2,02 |

2,01 |

1,99 |

1,98 |

1,98 |

1,97 |

Рис.1.

Если tрасч tтеор., то нулевая гипотеза Н0 принимается ( = 0), если tрасч > tтеор., то Н0 – отвергается ( 0), следовательно, случайные величины х и y коррелированы, то есть между ними существует линейная связь, следовательно:

-

коэффициент корреляции r значим;

-

частный коэффициент корреляции

значим;

значим;

-

корреляционное отношение

значимо.

значимо.

Оценка значимости коэффициентов уравнений регрессии

В общем случае значимость коэффициентов уравнений регрессии определяется с помощью t – критерия Стьюдента.

Линейная

зависимость:

![]() .

.

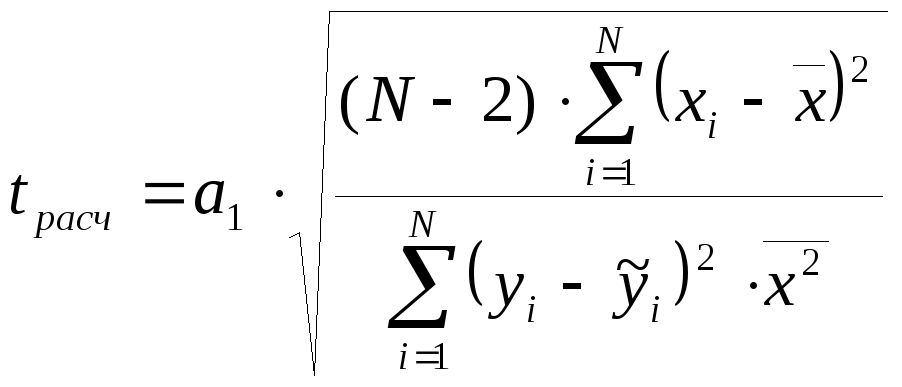

Для коэффициентов уравнения регрессии ак (k = 1,2):

,

,

Теоретическое значение t – критерия Стьюдента tтеор находится аналогично коэффициенту корреляции r.

По той же схеме проверяется нулевая гипотеза: H0 : ak = 0 (H1 : ak 0). Гипотеза в такой постановке называется гипотезой о статистической значимости коэффициента регрессии. Если гипотеза Н0 принимается, то полагают, что у не зависит от х, а коэффициент ak считается статистически незначимым. При отклонении гипотезы Н0 коэффициент ak считается статистически значимым, что указывает на наличие определенной линейной зависимости между y и х. В данном случае рассматривают двустороннюю критическую область, так как коэффициент регрессии может быть как положительным, так и отрицательным (ак > 0 или ак < 0).

Если tрасч tтеор., то Н0 принимается и ак = 0, если tрасч > tтеор, то Н0 отвергается и ак 0.

Для парной регрессии более важным является анализ статистической значимости коэффициента а2 , так как именно в нем скрыто влияние независимой переменной х на зависимую y.

При оценке значимости коэффициента линейной регрессии на начальном этапе можно использовать «грубое» правило, позволяющее не прибегать к таблицам:

-

Если tрасч 1, то ак = 0, т.е. коэффициент ак незначим, так как доверительная вероятность при двусторонней альтернативной гипотезе составит менее, чем 0,7.

-

Если 1<tрасч 2, то ак относительно (слабо) значим, доверительная вероятность лежит между значениями 0,7 и 0,95.

-

Если 2<tрасч. 3, то коэффициент ак значим и связь между х и у имеет линейный характер. В этом случае доверительная вероятность колеблется от 0,95 до 0,99.

-

Если tрасч > 3, то это почти гарантия наличия линейной связи.

Для N > 10 предложенное «грубое» правило практически всегда работает.

Степенная

зависимость:

![]() .

.

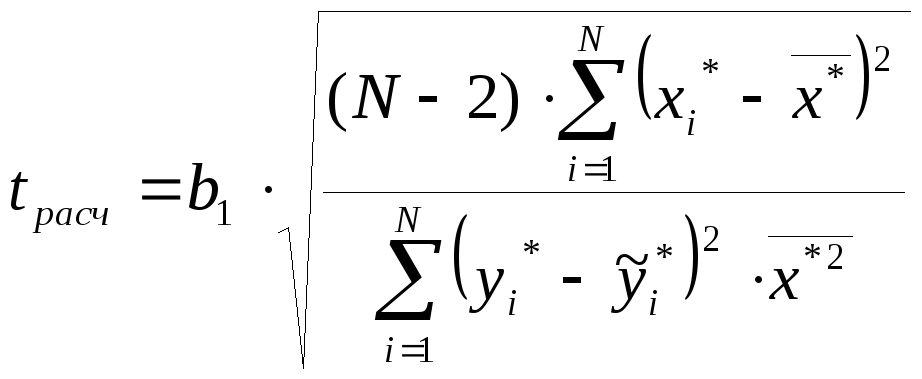

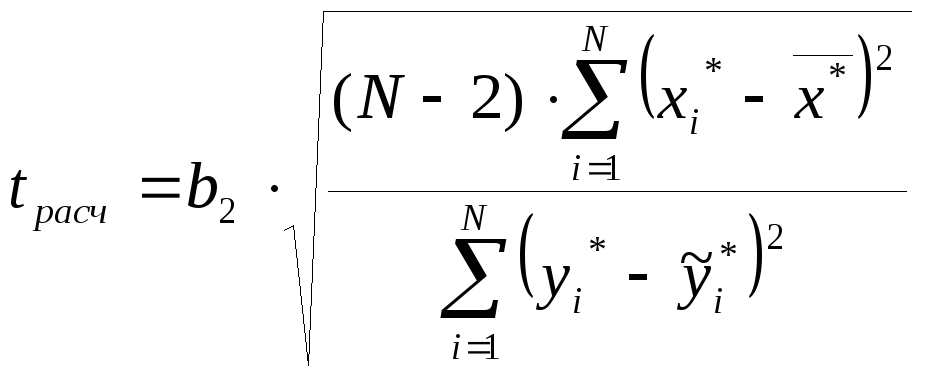

Линеаризуя данную зависимость, получим

lnỹ = lna1 + а2 lnx

или

![]() ,

где

,

где

![]() ,

,

![]()

![]() .

.

Для полученного линейного уравнения имеем:

,

,

где b1 = a1*, b2 = a2.

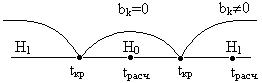

Рис.2.

Значение tтеор. находится аналогично линейной зависимости (Рис.2.).

Если tрасч tтеор., то bк = 0, коэффициент bк незначим.

Если tрасч > tтеор, то bк 0, коэффициент bк значим.

Если

b1

= a1*=

lna1

= 0, то а1

= 1 и

![]() ,

,

Если

b2

= a2

= 0, то

![]() .

.

Гиперболическая

зависимость:

![]()

Значимость

коэффициентов по нулевой гипотезе

определяется так же, как и при линейной

зависимости, с одной разницей: при

вычислении tрасч

в формуле вместо xi

и

![]() берутся:

берутся:

![]() и

и

![]() .

.

Логарифмическая

зависимость:

![]() .

.

Значимость

а1

и а2

определяется по той же схеме. Вместо хi

и

![]() берутся

берутся

![]() и

и

![]() .

.

Параболическая

зависимость:![]()

Для проверки значимости коэффициента ак (k = 1,2..n), значение tрасч определяется по формуле:

,

,

где n – число коэффициентов регрессии.

При

определении значимости коэффициента

а0

в формуле

tрасч

показатели степени к

при хi

и

![]() берутся равными единице (k=

1).

берутся равными единице (k=

1).

Тригонометрическая зависимость:

![]()

представляется

в виде линейной зависимости:

![]() ,

,

где

![]() ,

,

![]()

![]() .

.

Значимость

коэффициента ак,(![]() )

оценивают

по формуле:

)

оценивают

по формуле:

.

.

Значимость

коэффициента bк

(![]() )

определяют

по формуле:

)

определяют

по формуле:

.

.

Значимость

коэффициента а0

(![]() )

рассчитывают

по формуле:

)

рассчитывают

по формуле: