19.Порядок расчета чистой прибыли:

1.Определяется чистый доход предприятия, Дчист:

где ВР – выручка от реализации продукции, грн;

НДС – налог на добавленную стоимость, %.

2.Определяется прибыль валовая, Пвал:

,

,

где Срп – себестоимость реализованной продукции, грн.

3.Определяется финансовый результат от операционной деятельности, ФРоп. д.:

,

,

где Задм – административные расходы, грн;

Зсб – расходы на сбыт, грн;

ФРдр. оп. д. – финансовый результат (прибыль/убыток) от другой операционной деятельности, грн.

4. Определяется финансовый результат от обычной деятельности до налогообложения:

,

,

где ФРуч. кап. – финансовый результат (прибыль/убыток) от участия в капитале, грн;

ФРфин – финансовый результат (прибыль/убыток) от финансовой деятельности, грн;

ФРдр. об. д. – финансовый результат (прибыль/убыток) от другой обычной деятельности, грн.

5. Определяется финансовый результат от обычной деятельности после налогообложения:

,

,

где Нпр – налог на прибыль.

6. Прибыль чистая:

,

,

где П ч/д – прибыль от чрезвычайной деятельности, грн

20. Рентабельность, ее виды.

Рентабельность – это качественный, стоимостный показатель, который характеризует уровень отдачи затрат или степень использования ресурсов в процессе производства и реализации продукции.

Фирма рентабельна, если суммы выручки достаточно не только для погашения затрат на производство, но и для получения прибыли. Таким образом, рентабельность характеризует эффективность работы предприятия, дает представление о способности предприятия увеличивать свой капитал.

В зависимости от цели анализа деятельности предприятия различают:

1) Рентабельность продукции характеризует эффективность производства продукции, которая выпускается или реализуется предприятием. Этот показатель используется при внутрихозяйственных аналитических расчетах, при контроле прибыльности, при внедрении новых видов продукции:

,

,

где ПВАЛ – валовая прибыль от реализации единицы продукции, грн;

СРП – себестоимость реализованной продукции, грн

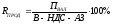

2) Общая рентабельность производства (рентабельность предприятия) – этот показатель характеризует прибыльность предприятия относительно ко всем ресурсам, которые есть в распоряжении предприятия:

,

,

где ПЧИСТ – чистая прибыль, грн;

СОПС – стоимость основных производственных средств, грн;

СОС – стоимость нормированного остатка оборотных средств, грн

3) Рентабельность совокупных активов характеризует эффективность использования всего имеющегося имущества предприятия:

,

,

где САК – средняя сумма активов баланса предприятия.

4) Рентабельность собственного (акционерного) капитала показывает эффективность использования активов, созданных за счет собственных средств:

где ПДО НАЛОГООБ – прибыль предприятия до налогообложения за вычетом процентов за кредит, грн;

ССК – сумма собственного капитала, грн

Величину собственного капитала берут по данным баланса. Она равняется сумме активов за вычетом всех долговых обязательств. Этот показатель интересует, прежде всего, акционеров, поскольку он определяет верхнюю границу дивидендов.

5) В многономенклатурном производстве наряду с рентабельностью всей продукции определяется также рентабельность отдельных ее видов. Рентабельность определенного изделия:

,

,

где Ці – цена і-го изделия, грн;

Сі – себестоимость і-го изделия, грн

6) Рентабельность продаж продукции – это отношение валовой прибыли к чистому доходу:

.

.