8.Калькуляция, статьи калькуляции;

Способ расчета затрат в денежном выражении выбранной единицы (объекта) по статьям затрат называют калькуляцией. Оформляется она в виде документа (калькуляционного листа) и отражает себестоимость продукции.

|

Статьи калькуляции |

Порядок расчета |

|

1 |

2 |

|

Сырье и материалы, Змат |

Стоимость предоставлена в условии или рассчитывается как

где q – потребность в материале в натуральном выражении; Ц – цена единицы материала, грн |

|

Возвратные отходы, Зв |

Стоимость предоставлена в условиях или рассчитывается как

где q – потребность в материале в натуральном выражении; ВО (%) – процент возвратных отходов; Цо – цена отходов, грн

где Вчерн – черновой вес заготовки; Вчист – чистый вес заготовки. |

|

Покупные полуфабрикаты и комплектующие изделия, Зпф |

Прямым счетом (стоимость предоставлена в условии) |

,

, ,

, ,

,|

Транспортно- заготовительные расходы, Зтз |

Прямым счетом (стоимость предоставлена в условии) или

где – ТЗР (%) процент транспортно-заготовительных расходов; |

||

|

Топливо и энергия на технологические цели, Зте |

Прямым счетом (стоимость предоставлена в условии) |

||

|

Основная зарплата основных рабочих, ЗПосн |

Прямым счетом (стоимость предоставлена в условии) или

где N – производственная программа, шт.; Т – трудоемкость единицы изделия, час.; Стар – тарифная ставка, грн |

||

|

Дополнительная зарплата основных рабочих, ЗПдоп |

Прямым счетом (стоимость предоставлена в условии) или

где ЗПдоп – процент дополнительной зарплаты. |

||

|

Отчисление на социальное страхование, О |

Отчисления осуществляются в четыре фонда:

или осуществляется разовое (суммарное отчисление), 37,5 %

где О (%) – процент отчислений %. |

||

|

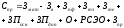

Расходы на содержание и эксплуатацию оборудования, РСЭО |

Прямым счетом (стоимость предоставлена в условии) или

где ЭР (%) – процент расходов на содержание и эксплуатацию оборудования % (либо дан в условии, либо определяется как):

где

|

||

,

, ,

, ,

, ,

, ,

, ,

, – годовые расходы на содержание и

эксплуатацию оборудования, грн;

– годовые расходы на содержание и

эксплуатацию оборудования, грн; – основная

зарплата производственных рабочих

за год.

– основная

зарплата производственных рабочих

за год.|

1 |

2 |

|

Общепроизводственные расходы, Зпр |

Прямым счетом (стоимость предоставлена в условии) или

где ПР (%) – процент общепроизводственных расходов %. Либо дан в условии, либо определяется как:

где

|

|

Всего производственная себестоимость |

|

|

Административные затраты, Задм |

Прямым счетом (стоимость предоставлена в условии) или

где АЗ (%) – процент административных расходов %. Либо дан в условии, либо определяется как:

где

|

|

Расходы на сбыт, Зсб |

Прямым счетом (стоимость предоставлена в условии) или

где РС (%) – процент расходов на сбыт, %. Либо дан в условии, либо определяется как:

где

|

|

Всего операционных расходов |

|

,

, ,

, – годовые общепроизводственные

расходы, грн;

– годовые общепроизводственные

расходы, грн; – основная

зарплата производственных рабочих

за год;

– основная

зарплата производственных рабочих

за год;

,

, ,

, – годовые административные расходы,

грн;

– годовые административные расходы,

грн; – производственная

себестоимость в целом по предприятии

за год.

– производственная

себестоимость в целом по предприятии

за год. ,

, ,

, – годовые расходы на сбыт, грн;

– годовые расходы на сбыт, грн; – производственная

себестоимость в целом по предприятии

за год.

– производственная

себестоимость в целом по предприятии

за год.