-

Оценка и прогнозирование конъюктуры потребительского рынка

Коммерческая деятельность любого торгового предприятия осуществляется на потребительском рынке. Под потребительским рынком понимается рынок, предметом купли-продажи на котором выступают товары и услуги, предназначенные для удовлетворения спроса населения. Реализуя различные группы товаров и оказывая те или иные дополнительные торговые услуги населению, торговые предприятия являются активными участниками потребительского рынка. Общий рынок потребительских товаров подразделяется на отдельные товарные рынки: Продовольственных и не продовольственных товаров. В свою очередь, каждый из этих рынков подразделяется на рынки дельных групп (подгрупп) товаров. Наряду с товарной специализацией ПР дифференцируют по региональному признаку. В соответствии с этим признаком выделяют рынки: региональных (местный) межрегиональный (ряда регионов стран); общегосударственный (национальный); мировой. Важной характеристикой потребительского рынка является уровень его монополизации. По этому признаку различают рынки монопольный, на котором имеется только один продавец (производитель), контролирующий все 100% продажи данного товара; олигопольный, на котором не более 5 участников контролируют 70-80% всех продаж; конкурентный (иди полипольный), на котором имеется достаточное число продавцов, а доля продаж каждого из них небольшая. По степени насыщенности товарами потребительский Рынок подразделяется на рынок продавца, на котором объем спроса значительно превышает объем предложения (в результате чего продавец может воздействовать на повышение цен), и рынок покупателя, на котором объем предложения значительно превышает объем спроса (в результате чего покупатель может воздействовать на снижение цен). С позиций активности процессов купли-продажи- потребительский рынок при оценке его перспективности подразделяется на следующие виды бесплодный, т.е, не имеющий перспектив реализации отдельных видов товаров (например, реализации моторных лодок или яхт в местностях, где отсутствуют водные бассейны); развивающийся, т.е. уже частично освоенный рынок, потенциальные возможности которого в полной мере еще не реализованы; стабильный, т.е. рынок, объемы спроса и предложения, на котором изменяются незначительно; активный, т.е. рынок, складывающийся в условиях неудовлетворенности спроса, объем которого довольно значительный; потенциальный, т.е. рынок, на котором операции купли-продажи данного товара еще не осуществлялись, но для которых имеются благоприятные возможности. Таким образом, потребительский рынок характеризуется большим количеством видов и представляет собой довольно разветвленную систему. Многообразие видов и параметров рынков позволяет торговому предприятию выбрать для осуществления товарооборота определенный сегмент (часть потребительского рынка, отличающаяся определенными параметрами сложившегося спроса) и найти соответствующую рыночную нишу (сегмент потребительского рынка, на котором сложившийся спрос покупателей не удовлетворен или только формируется). Состояние потребительского рынка в целом, отдельных его видов и сегментов характеризуют такие элементы, как спрос, предложение, цена и конкуренция. Спрос представляет собой форму выражения потребностей покупателей в товарах (торговых услугах), представленных на потребительском рынке и обеспеченных денежными доходами. Объем спроса характеризует количество товара, которое покупатели намерены купить на потребительском рынке при определенном уровне цены. При низком уровне цен покупатели стремятся купить больший объем товаров, а при высоком их уровне соответственно меньший объем (или вообще отказаться от покупки). Кроме уровня цен на объем спроса на отдельные товары влияют также уровень денежных доходов населения; уровень цен на взаимозаменяемые или взаимодополняющие товары; стадия жизненного цикла (особенно технически сложных и модных товаров) и другие факторы. Предложение представляет собой массу товаров, предназначенных для реализации, которые уже доставлены на потребительский рынок или могут быть доставлены на него.

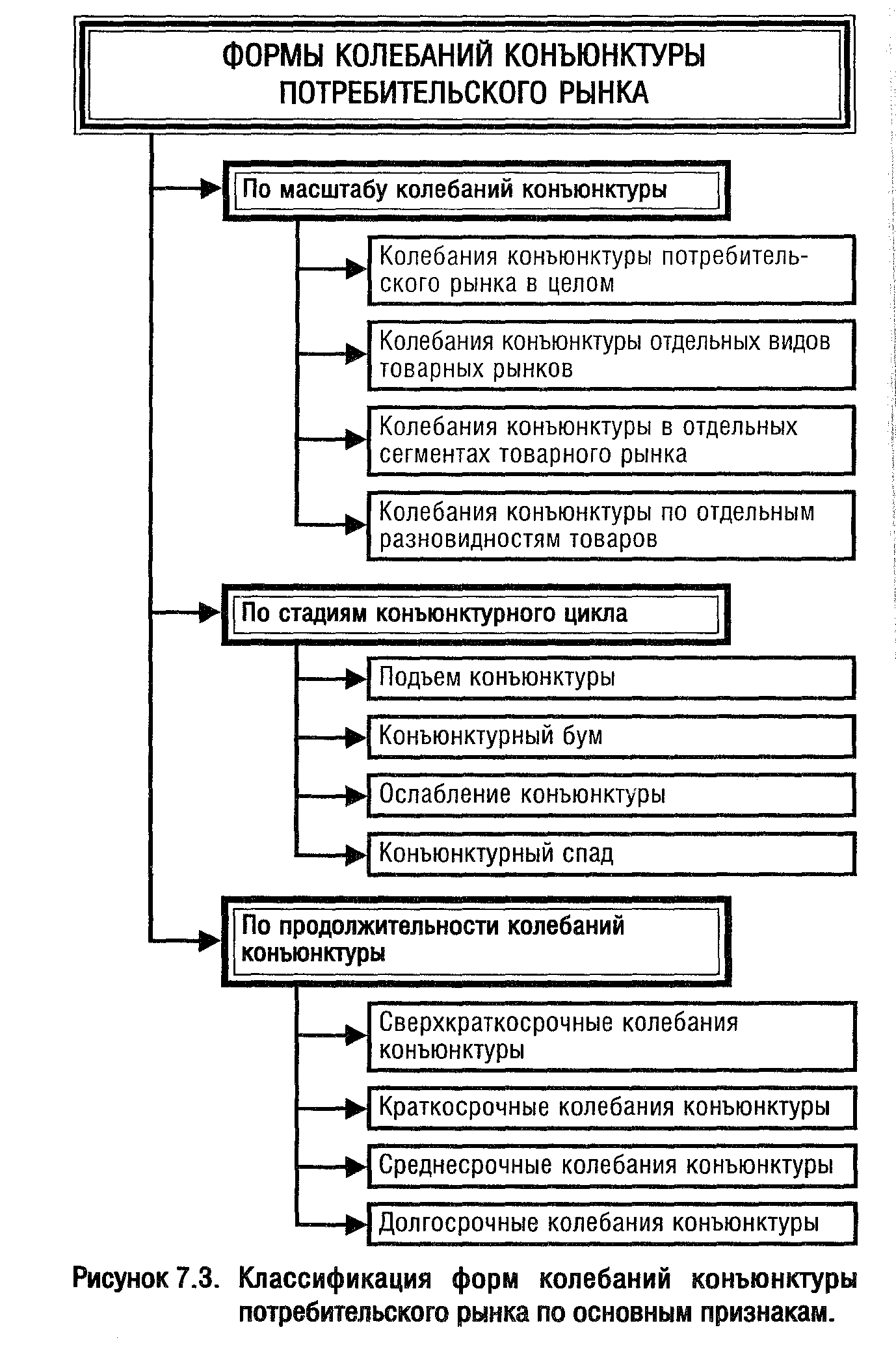

Объем предложения представляет собой количество товара, которое конкретные продавцы (производители) желают реализовать на потребительском рынке в данный момент времени по определенной цене. При высоком уровне цен продавцы стремятся увеличить объем предложения на рынке и наоборот чем ниже уровень цен, тем меньше стимулов у продавцов наращивать объем предложения (при достаточно низких ценах отдельные продавцы вообще могут покинуть рынок). Кроме уровня цен на объем предложения отдельных товаров влияют также уровень затрат на их производство и доставку на рынок; физико-химические свойства товаров; уровень конкуренции продавцов на рынке и другие факторы. Цена представляет собой денежный эквивалент, в соответствии с которым осуществляются акты купли-продажи потребительских товаров. Уровень цен на отдельные товары складывается в пределах диапазона цен спроса и предложения на потребительском рынке. Оптимальным вариантом этого уровня выступает цена рыночного равновесия, уровень которой уравновешивает объемы спроса и предложения на потребительском рынке, т.е. складывается при полном их соответствии. Конкуренция представляет собой разнообразные формы соперничества хозяйствующих субъектов на потребительском рынке за лучшие условия реализации товаров. Уровень конкуренции в рамках того или иного вида и сегмента потребительского рынка определяется количеством продавцов, удельным весом их операций на рынке, а также используемыми формами конкуренции. Соотношение рассмотренных выше элементов потребительского рынка (объема спроса и предложения, уровня цен и конкуренции) постоянно изменяется. Это общее состояние динамики, изменчивости потребительского рынка представляет собой чрезвычайно сложное экономическое явление, поскольку оно формируется под влиянием множества разнородных и разнонаправленных внутрирыночных и общеэкономических факторов. В то же время каждому торговому предприятию важно знать, на какую степень активности потребительского рынка, его видов и сегментов ему следует ориентироваться при планировании объема и структуры реализации товаров, в процессе управления другими аспектами развития товарооборота. Степень активности потребительского рынка определяется путем изучения его конъюнктуры. Конъюнктура потребительского рынка представляет собой форму проявления системы факторов (условий), характеризующих состояние спроса, предложения, цен и конкуренции на рынке в целом, отдельных его видах и сегментах. динамика конъюктуры потребительского рынка характеризуется постоянной колеблемостью отдельных его элементов. Эти колебания носят разный характер, принимают различные формы и классифицируются по следующим основным признакам (

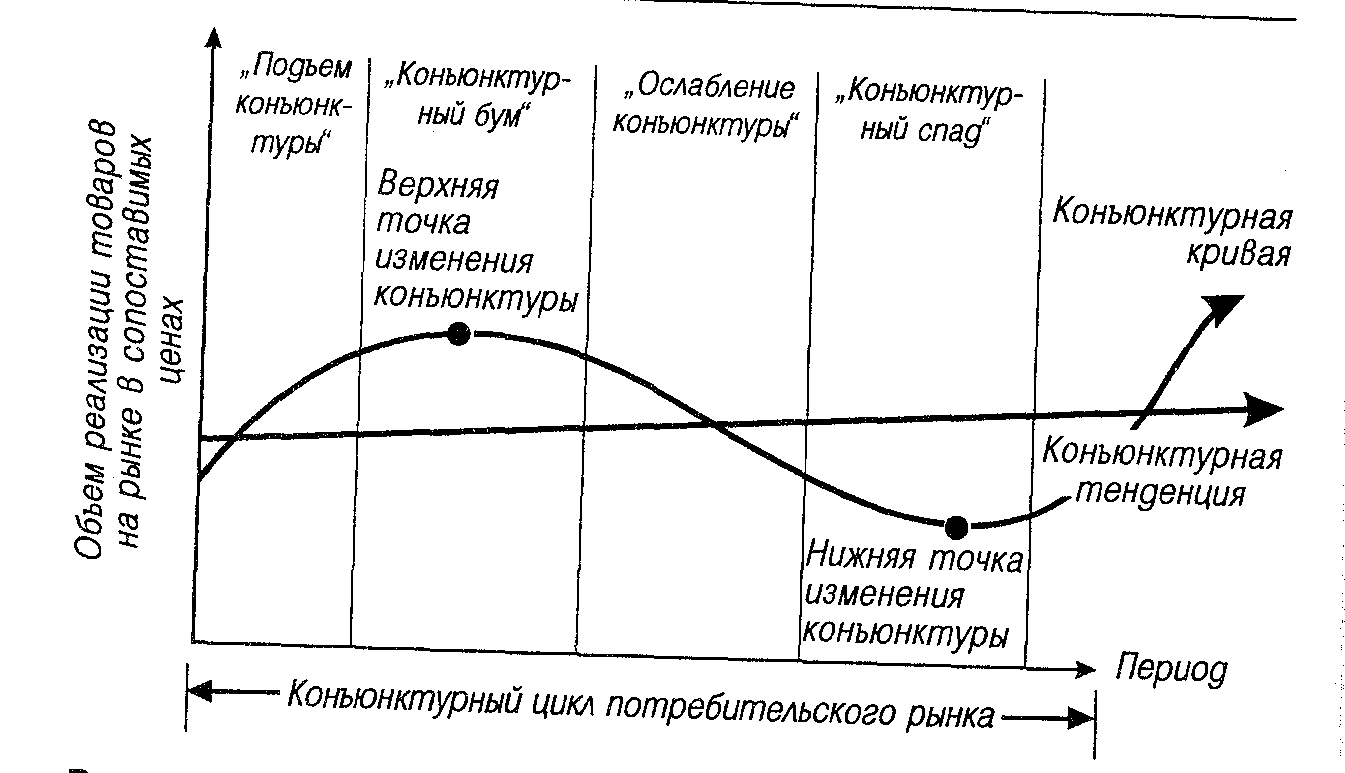

1. По масштабу колебаний конъюнктуры выделяются следующие основные виды этих колебаний: а) Колебания к0нЪюнкТуРЫ потребительского рынка в целом. Такие колебания носят наиболее масштабный характер, определяемый действием макроэкономических факторов и существенным изменением форм государственного регулирования этого рынка. Они происходят одновременно и однонаправленно на всех видах товарных рынков. б) Колебания конъюнктуры отдельных видов товарных рынков. Такие колебания происходят под воздействием отдельных макроэкономических факторов или изменения форм государственного регулирования конкретных видов рынков. В рамках отдельных периодов колебания конъюнктуры различных товарных рынков могут носить разнонаправленный характер. в) Колебания конъюнктуры в отдельных сегментах товарного рынка. Такие колебания могут вызываться действием отдельных макро- и микроэкономических факторов и по направленности могут не соответствовать тенденциям развития конкретного вида товарного рынка. г) Колебания конъюнктуры по отдельным разновидностям товаров. Такие колебания определяются преимущественно действием микроэкономических факторов и прежде всего сезонным переключением спроса покупателей, перебоями в доставке отдельных товаров на региональныЙ потребительский рынок, появлением новых видов товаров- аналогов на рынке. 2. По стадиям конъюнктурного цикла эти колебания охватывают все уровни потребительского рынка и носят продолжительный характер. для потребительского рынка в целом и отдельных его уровней характерны следующие четыре стадии конъюнктурного цикла (рис. 7.4). Подъем конъюнктуры связан с повышением активности рыночных процессов по данному товару. Он характеризуется ростом объема спроса и розничного товарооборота на рынке данного товара, повышением уровня цен на него, некоторым возрастанием уровня конкуренции в преддверии высокой активности рынка. Конъюнктурный бум характеризует резкое возрастание объема спроса на рынке данного товара, которое объем предложения (несмотря на его рост) полностью удовлетворить не может. Одновременно растет уровень цен на то

рынка.

нар; возрастает количество хозяйствующих субъектов, занятых его производством и продажей. Ослабление Конъюнктуры’ связано со снижением активности на рынке данного товара, относительно полным насыщением спроса и некоторым избытком предложения. для этой стадии характерны сначала стабилизация, а затем и начало снижения уровня цен на товар. Конъюнктурный спад на рынке данного Товара Является наиболее Неблагоприятным его периодом с позиций возможностей развития товарооборота. Он характеризуется самым низким объемом спроса и сокращением объема предложения (хотя объем предложения продолжает превышать объем спроса). На этой стадии конъюктуры рынка существенно снижается уровень цен на товар; ряд хозяйствующих субъектов, занятых производством и продажей данного товара, покидают рынок, не выдержав конкуренции. 3. По продолжительности колебаний Конъюнктуры выделяют Следующие виды этих колебаний: а) Сверхсрочные колебания Конъюнктуры Продолжительность таких колебаний составляет период от нескольких часов (т.с. в рамках одних биржевых торгов) до нескольких дней. Они вызываются действием случайных факторов, как правило, поступлением неверной информации на рынок и обычно непредсказуемы

б) Краткосрочные колебания конъюнктуры. Продолжительность таких колебаний составляет период от нескольких дней до нескольких недель. Они вызываются активной спекулятивной игрой отдельных участников рынка; реакцией на существенные изменения конъюнктуры зарубежных или других региональных товарных рынков, последствия которых для данного рынка трудно предугадать; действием других случайных факторов. в) Среднесрочные колебания конъюнктуры. Продолжительность таких колебаний составляет период от нескольких недель до нескольких месяцев. Они носят характер “рыночных волн” и вызываются действием сезонных или иных факторов, которые могут быть выявлены в процессе трендового анализа уровня цен на отдельные группы и разновидности товаров. г) долгосрочные колебания конъюнктуры. Продолжительность таких колебаний составляет период от нескольких месяцев до нескольких лет. Такие колебания вызываются обычно сменой фаз развития экономики страны в целом; изменением стадий конъюнктурного цикла; сменой стадий жизненного цикла отдельных товаров; кардинальным изменением форм государственного регулирования потребительского рынка в связи с корректировкой социальной политики государства и другими аналогичными существенными факторами долгосрочного характера. В связи с циклическим развитием и постоянной изменчивостью потребительского рынка необходимо систематически изучать его конъюнктуру в разрезе отдельных видов и сегментов с тем, чтобы формировать эффективную политику управления товарооборотом и определять возможности развития его объема и структуры. Изучение конъюнктуры потребительского рынка в процессе управления товарооборотом торгового предприятия охватывает следующие три этапа:

1. Текущее наблюдение за рыночной активностью, в первую очередь, в тех сегментах потребительского рынка, в которых торговое предприятие осуществляет (или намечает осуществлять в ближайшее время) свою коммерческую деятельность. Такое наблюдение за состоянием потребительского рынка требует формирования целенаправленной системы показателей, характеризующих отдельные его элементы. Среди этих показателей особое внимание должно быть уделено динамике объема Розничного товарооборота в Регионе в разрезе отдельных групп товаров (этот показатель отражается статистикой); динамике среднего уровня цен и размера ценового диапазона по наблюдаемым товарам; изменению числа пунктов продажи данного товара в регионе и некоторым другим. Результаты текущего наблюдения за конъюнктурой потребительского рынка фиксируются в табличной или графической форме. 2. Анализ текущей конъюнктуры потребительского рынка и выявление современных тенденций ее развития. Этот анализ состоит в выявлении особенностей конкретных сегментов потребительского рынка и тех изменений, которые происходят на них в момент наблюдения по сравнению с предшествующим периодом. Анализ конъюнктуры рынка в разрезе отдельных его сегментов проводится в два этапа. На первом этапе анализа производится расчет системы аналитических показателей, характеризующих текущую конъюнктуру потребительского рынка (на основе наблюдаемых информативных показателей), К таким показателям относятся: товарооборот данной группы товаров в расчете на душу Населения в регионе; средний товарооборот на один пункт продажи в регионе; темпы роста (снижения) средней цены на товар, скорректированные с учетом индекса инфляции. На втором этапе анализа выявляются предпосылки к изменению текущей конъюнктурной стадии данного товарного рынка или его сегмента. Эти изменения по многим товарам связаны с сезонностью их производства и потребления. Сезонность производства наиболее характерна для сельскохозяйственной продукции — в период массового сбора урожая ее предложение обычно превышает объем спроса, в результате чего уровень цен на отдельные сельскохозяйственные продукты существенно снижается; в дальнейшем по мере возрастания расходов по их хранению и подсортировке цены на них возрастают, Сезонность потребления наиболее Характерна для многих непродовольственных товаров — одежды, обуви, головных уборов, стройматериалов и других (наиболее ярким примером сезонности потребления являются новогодние елочные украшения). 3. Прогнозирование конъюнктуры потребительского рынка. Такой прогноз осуществляется по следующим трем этапам: а) Выбор периода прогнозирования. Различают краткосрочный (до одного квартала), среднесрочный (до одного ода) и долгосрочный (до 3—5 лет) прогноз конъюнктуры потребителъского рынка в целом или отдельных его товарных видов. В условиях нестабильности экономического развития страны, отсутствия достоверной информации и по ряду других причин прогнозирование конъюнктуры ограничивается в настоящее время краткосрочным и среднесрочным периодом, что вполне достаточно для целей планирования товарооборота. долгосрочный прогноз осуществляется обычно при разработке стратегии развития торгового предприятия. б) Определение глубины прогнозных расчетов. Эта глубина определяется формой специализации и ассортиментной политикой торгового предприятия и связана с соответствующим углубленным исследованием отдельных сегментов потребительского рынка. в) Выбор методов прогнозирования и осуществление прогнозных расчетов. Прогнозирование конъюнктуры потребительского рынка осуществляется в современных условиях двумя основными группами методов — “техническим” (как его аналог используются термины “прикладной” или “трендовый”) и “фундаментальным” (как его аналог используется термин “факторный”). Метод технического анализа основан на распространении выявленной в процессе предшествующего исследования конъюнктурной тенденции изменения уровня цен на потребительские товары па предстоящий период (с учетом предстоящего изменения стадии конъюнктуры потребительского рынка); этот метод является недостаточно точным и может быть использован лишь для краткосрочного и среднесрочного прогнозирования. Метод фундаментального анализа основан на изучении отдельных факторов, влияющих на спрос, предложение и уровень цен на потребительском рынке, а также на определении возможного изменения этих факторов в предстоящем периоде. Технический анализ предполагает изучение внутренней информации, генерируемой самим рынком, в первую очередь, — данных о динамике важнейших его элементов. Концепция и методологические принципы технического анализа базируются на том, что динамика основных элементов рынка — объема спроса, уровня цен и т.п. подвержен системе координат начинается с обозначения в ней начального уровня наблюдаемого показателя (на графике — знак По отношению к нему обозначаются затем изменения уровня в сторону его повышения (обозначаемые по каждому шагу знаком “х”) или понижения (обозначаемые по каждому шагу знаком “О”). При этом каждая колонка в сетке координат отражает лишь одну тенденцию наблюдаемого показателя — повышательную или понижательную; переход к построению следующей колонки начинается лишь с того момента, когда тенденция изменилась на противоположную. Фундаментальный анализ основан на исследовании отдельных факторов, влияющих на динамику изучаемых показателей, и определении возможного изменения этих факторов в предстоящем периоде. При этом в зависимости от направления исследования, осуществляемого е помощью фундаментального анализа, все факторы подразделяются на следующие основные группы: • макроэкономические факторы, определяющие развитие экономики страны в целом; • отраслевые факторы; • региональные факторы; • внутри рыночные факторы развития потребительского рынка в целом и в разрезе отдельных его видов и сегментов; • конкретные факторы, определяющие характер обращения на рынке отдельных видов товаров. В процессе прогнозирования конъюнктуры потреби- тельского рынка на основе фундаментального анализа используются следующие основные методы (рис. 7.6). 1. Метод прогнозирования “сверху-вниз” предусматривает осуществление прогнозных расчетов в направлении от общего к частному. В процессе осуществления таких прогнозных расчетов вначале оценивается возможное изменение параметров общеэкономического развития страны; затем прогнозируются основные параметры предстоящего развития отдельных элементов потребительского рынка в целом; после этого прогнозируется конъюнктура отдельных видов товарных рынков; затем осуществляется прогноз конъюнктуры отдельных сегментов товарного рынка, интересующих его участника; на завершающей стадии прогнозных расчетов определяются вероятные параметры обращения на рынке конкретных видов товаров. Базой

каждого последующего этапа прогнозирования (при его следовании вниз) являются результаты прогнозных расчетов, осуществленных на предшествующей стадии. При наличии соответствующей информационной базы такой подход к прогнозированию конъюнктуры потребитель- ского рынка на всех его уровнях является наиболее фундаментальным и одновременно наиболее трудоемким.

2. Метод прогнозирования снизу вверх” предусматривает осуществление прогнозных расчетов в обратной последовательности. Число уровней прогнозирования определяет при этом сам аналитик исходя из стоящих перед ним задач. Основным недостатком данного метода является возможная некорректность прогнозных показателей более высоких уровней, если расчеты осуществляются без достаточного учета взаимосвязей отдельных уровней — в этом случае разные аналитики одного и того же торгового пред-

приятия могут прийти к совершенно различным результатам. Поэтому на практике этот метод прогнозирования используется в сочетании с системой З. Вероятностный метод прогнозирования осуществляется в условиях недостатка исходной информации, особенно характеризующей предстоящую динамику макроэкономических факторов. В этом случае прогнозирование отдельных показателей конъюнктуры потребительского рынка на всех его уровнях носит многовариантный характер в диапазоне от оптимистической до пессимистической оценки возможного развития отдельных факторных показателей. Такой метод прогнозирования конъюнктуры потребительского рынка, используемый в фундаментальном анализе, дает возможность определить диапазон колебаний отдельных ее показателей и в рамках этого диапазона избрать наиболее вероятный вариант его развития. Диапазон колебаний отдельных значений прогнозируемой конъюнктуры потребительского рынка или динамики цен отдельных товаров создает достаточно надежную информационную базу для оценки возможных коммерческих рисков. 4. Метод эконометрического моделирования прогнозируемых показателей конъюнктуры потребительского рынка или отдельных товаров основан на построении индивидуальных эконометрических (экономико-математических) моделей, как правило, многофакторный. В этих целях на первом этапе исследуется влияние отдельных факторов на развитие изучаемого показателя (на основе методов парной корреляции); затем ранжируются и отбираются для построения модели наиболее значимые факторы, по которым строится многофакторная модель (модель множественной регрессии); после этого устанавливается плановое значение отдельных факторов, которые подставляются в модель для получения искомых прогнозных результатов. Современная практика использует большое многообразие эконометрических моделей прогнозирования, применяемых в фундаментальном анализе для различных его целей и показателей. 5. Метод объектно-ориентированного моделирования (или метод построения электронных таблиц) основан на разложении отдельных прогнозируемых интегральных показателей на ряд частных их значений при использовании компьютерных электронных таблиц. Построив в форме электронной таблицы соответствующую модель формирования интегрального показателя, можно затем, подставляя в нее соответствующие исходные плановые данные получать искомые результаты прогноза. Метод объектно-ориентированного моделирования, используемый в фундаментальном анализе, дает возможность осуществления многовариантных прогнозных расчетов. Использование в сочетании методического аппарата фундаментального и технического анализа создает предпосылки для осуществления надежных прогнозов конъюктуры потребительского рынка на различных его уровнях. С учетом результатов прогнозирования конъюнктуры потребительского рынка осуществляется планирование объема и структуры реализации товаров на предстоящий период.

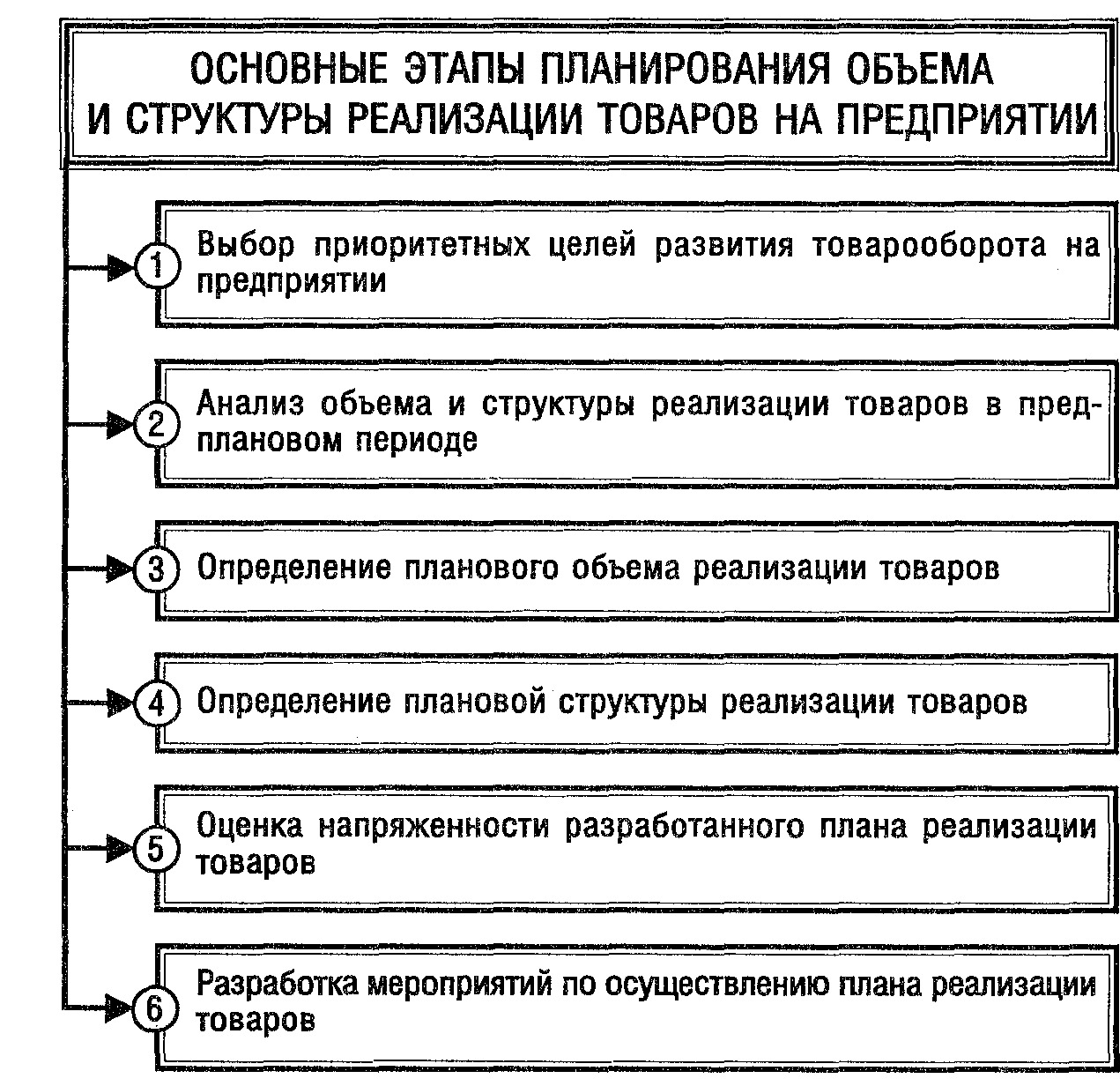

ПЛАНИРОВАНИЕ ОБЪЕМА И СТРУКТУРЫ РЕАЛИЗАЦИИ ТОВАРОВ Планирование объема и структуры реализации товаров представляет наиболее ответственный этап в системе экономического управления товарооборотом. Это объясняется высокой ролью этих показателей в системе планов экономического и финансового развития предприятия. Процесс планирования объема и структуры реализации товаров на предприятиях торговли осуществляется в разрезе отдельных этапов, основными из которых являются 1. Выбор приоритетных целей развития товарооборота па предприятии. Планируя объем и структуру реализации товаров, можно исходить из различных приоритетных целевых установок развития товарооборота на данном торговом предприятии. Основными из этих целей являются: а) достижение показателей товарооборота, в максимальной степени учитывающих возможности данного сегмента потребительского рынка и предстоящих изменений его конъюнктуры. Такая целевая установка характерна для предприятий, осуществляющих свою деятельность в таких (-сегментах потребительского рынка, в которых

спрос покупателей удовлетворен еще не в полной мере. Как правило, такие предприятия не предусматривают в плановом периоде ни ассортиментной, ни региональной диверсификации своей деятельности. Естественными ограничителями развития товарооборота в этом случае выступают спрос покупателей и условия конкуренции в данных сегментах потребительского рынка; б) достижение показателей товарооборота, обеспечивающих максимальную эффективность использования имеющегося ресурсного потенциала предприятия. Такая целевая установка характерна для предприятий, ранее избравших для своей деятельности неперспективные сегменты потребительского рынка и в силу негативных конъюнктурных изменений на них резко снизивших объемы реализации товаров, а соответственно и эффективность использования торговых площадей, персонала и других ресурсов. Обеспечить развитие товарооборота на таких предприятиях возможно, как правило, при условии ассортиментной диверсификации их деятельности в плановом периоде (возможности региональной диверсификации торговой деятельности в этом случае ограничены, т. к основная часть их ресурсов -— пункты продажи, персонал и т.п. — “привязаны к данному региону). Естественным ограничителем развитя товарооборота в этом случае принимается объем имеющегося ресурсного потенциала; в) достижение показателей товарооборота, обеспечивающих формирование заранее обусловленного размера прибыли (целевой суммы прибыли), достаточного для реализации ‚стратегических целей его развития в плановом периоде. Такая целевая установка характерна обычно для предприятий торговли на ранних и средних стадиях их жизненного цикла. Реализация такой целевой установки не ограничивает возможности ни ассортиментной, ни региональной диверсификации торговой деятельности в процессе планирования товарооборота. Хотя все перечисленные цели развития товарооборота теснейшим образом взаимосвязаны и не могут быть реализованы без комплексного их учета, выделение из них приоритетной для данного торгового предприятия цели оказывает решающее влияние как на выбор соответствующих методов расчета плановых показателей, так и на количественное значение этих показателей. 2. Анализ объема и структуры реализации товаров в предплановом периоде. Задачи проведения такого анализа и его глубина должны соответствовать принятой приоритетной целевой установке развития товарооборота торгового предприятия в плановом периоде. В связи с этим в процессе анализа рассматриваются общие показатели, характеризующие развитие реализации товаров в предплановом периоде, и частные показатели этого развития, непосредственно связанные с той или иной приоритетной целевой установкой, принятой на плановый период. В процессе изучения динамики отдельных показателей реализации товаров в предплановом периоде должна быть обеспечена сопоставимость цен. В этих целях используются публикуемые показатели индекса инфляции по отношению к первому анализируемому периоду. Последующие показатели фактической реализации товаров приводятся в сопоставимый вид по следующей формуле:

Рс =

![]()

где Р — объем реализации товаров в сопоставимых ценах;

Рф — объем реализации товаров в фактических ценах; Iи - индекс инфляции по отношению к первому анализируемому периоду.

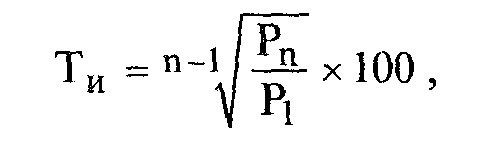

В системе общих показателей анализа развития реализации товаров в предплановом периоде наибольшую роль играют следующие: а) показатели, характеризующие динамику реализации товаров. Эта динамика характеризуется темпами изменения рассматриваемых показателей, которые рассчитываются по формуле средней геометрической:

где Т — средний темп изменения (роста или снижения) объема реализации товаров в рассматриваемом отрезке времени (год или квартал), в — объем реализации товаров в сопоставимых ценах в последнем периоде рассматриваемого отрезка времени (в последнем квартале или месяце); Р1 — объем реализации товаров в первом периоде рассматриваемого отрезка времени (в первом квартале или месяце); п — количество периодов в рассматриваемом отрезке времени;

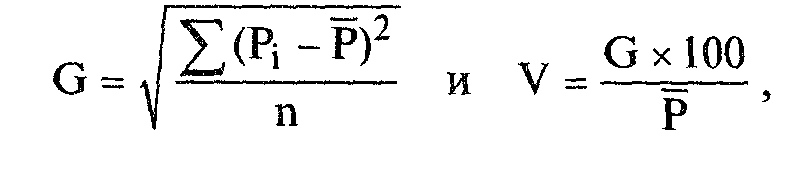

б) показатели, характеризующие равномерность реализации товаров. В составе этих показателей рассматриваются обычно среднеквадратическое отклонение и коэффициент вариации (неравномерности), которые рассчитываются по формулам:

где G— среднеквадратическое отклонение (определяющее диапазон колеблемости реализации товаров); Р — объем реализации товаров в каждом конкретном периоде рассматриваемого отрезка времени; — средний объем реализации товаров в одном периоде рассматриваемого отрезка времени; п — количество периодов В рассматриваемом отрезке времени; V— коэффициент вариации (выражающий неравномерность реализации товаров по отдельным периодам) в % в) показатели, характеризующие состав и структуру реализации товаров. В процессе структурного анализа рассчитывается удельный вес отдельных видов, форм продажи или отдельных групп товаров в общем объеме реализации товаров; г) показатели,характеризующие влияние отдельных факторов на изменение объема реализации товаров. Такой анализ проводится методом цепных подстановок на основе предварительного расчета индексов изменения отдельных показателей. Так, например, влияние факторов, связанных с трудовыми ресурсами на изменение объема реализации может быть выражено следующим образом: Ip=Iчп х Iпт

где Iр— индекс изменения объема реализации товаров; Iчп— индекс изменения среднесписочной численности персонала; Iпт— индекс изменения производительности труда персонала (Товарооборота на одного работника). Система частных аналитических показателей строится произвольно в зависимости от избранной приоритетной целевой установки развития товарооборота. Эта система призвана дополнить исходную базу расчетов соответствующих плановых показателей. Результаты проведенного анализа служат основой Выявления резервов роста реализации товаров в плановом периоде. 3. Определение планового объема реализации товаров. Плановый объем реализации товаров на торговом предприятии рассчитывается различными методами, выбор которых определяется принятой приоритетной целевой установкой развития товарооборота. Все расчеты ведутся в сопоставимых ценах, действующих на начало планового периода. При целевой установке развития товарооборота, ориентированной на использование возможностей потребительского рынка, плановые расчеты основываются на данных изучения объема неудовлетворенного спроса по товарам, реализуемым торговым предприятием, и зависимости роста объема реализации товаров от роста доходов населения. Расчеты проводятся по следующим этапам: а) рассчитывается коэффициент эластичности объема реализации товаров данного торгового предприятия от доходов населения обслуживаемого региона. Он показывает, в каком размере увеличивается объем реализации товаров в зависимости от роста доходов населения данного региона на 1%. Расчет коэффициента эластичности объема реализации товаров от доходов населения осуществляется по формуле:

![]()

где Кэд— коэффициент эластичности объема реализации товаров от доходов населения, в Ip— индекс роста объема реализации товаров на предприятии в предплановом периоде; Iд— индекс роста доходов населения в предплановом периоде;

б) определяется возможный прирост

доходов населения региона в плановом

периоде. При этом учитываются планируемые

мероприятия по увеличению размеров

заработной платы, пенсий, стипендий,

пособий, а также ожидаемый рост доходов

населения, занятого индивидуальной

предпринимательской деятельностью;

в) с учетом возможного прироста доходов

населения определяется возможный

прирост объема реализации товаров на

предприятии. Расчет осуществляется по

формуле:

![]()

где Тр - возможный темп прироста объема реализации товаров на предприятии в плановом периоде, в%; Iдп - возможный темп прироста доходов населения региона в плановом периоде, в %;

Кэд - коэффициент эластичности объема

реализации товаров от доходов населения,

в

г) определяется возможный прирост

товарооборота за чет более полного

удовлетворения спроса обслуживаемых

контингентов населения. Темп этого

прироста рассчитывается исходя из

результатов изучения объема

неудовлетворенного спроса по товарам,

реализуемым торговым предприятием, в

предплановом периоде;

д) определяется

плановый объем реализации товаров. Он

рассчитывается по формуле:

![]()

где Рn —

объем реализации товаров в плановом

периоде;

Рф —

фактический объем реализации товаров

в соответствующем предплановом периоде;

Iдп - темп прироста

объема реализации товаров в связи с

ростом доходов населения, в %

Iнс

—

темп прироста объема реализации

товаров в связи с более полным

удовлетворением спроса обслуживаемых

покупателей, в %.

При целевой установке развития

товарооборота, ориентированной на

повышение эффективности использования

ресурсноГО потенциала предприятия,

плановые расчеты осiiовываются на

сравнении достигнутых результатов

эффективности использования отдельных

видов ресурсов на данном предприятии

и аналогичных предприятияХ данного

региона (расчеты могут вестись и в

разрезе отдельных магазинов при

обеспечении их сравнимости по типам).

Расчеты осуществляются по следующим

этапам:

а) выявляются уровни превышения

эффективности использования отдельных

видов ресурсов на лучших предприятиях

в сравнении с данным. Они определяются

по формуле

![]()

где Упр —

уровень превышения эффективности

использования соответствующего вида

ресурса, в %

Эд—

достигнутый показатель эффективности

использования соответствующего вида

ресурса (фондоотдачи, Производительности

труда, товарооборота на 1 кв. м. площади

торгового зала и т.п.) на торговом

предприятии, избранном в качестве

эталона;

Эд—

достигнутый показатель эффективности

использования соответствующего вида

ресурса на данном предприятии в

Предплановом периоде;

б) определяется

приоритетный вид ресурса, по которому

на предприятии намечается достичь

наибольшей эффективности использования.

Этот выбор осуществляется с учетом

результатов сравнительного анализа

эффективности использования отдельных

ресурсов и приоритетного значения

отдельных из них для развития данного

предприятия;

в) определяется плановый

объем реализации товаров. Он рассчитывается

по формуле:

![]()

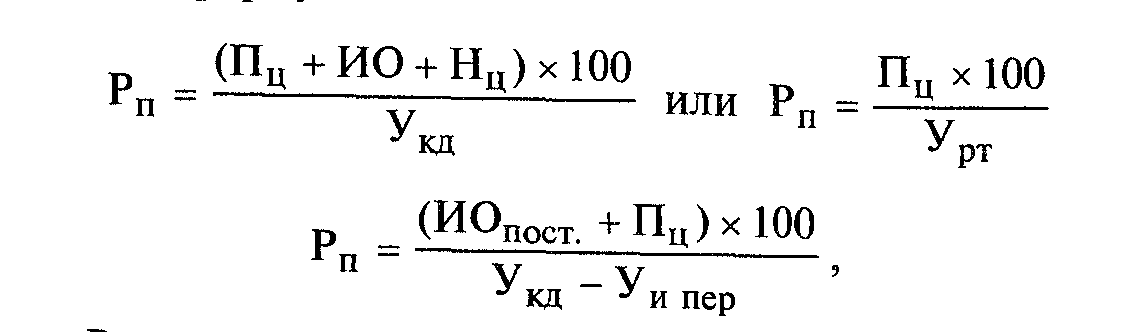

где Рn — объем реализации товаров в плановом периоде; Рф — фактический объем реализации товаров в соответствующем предплановом периоде; Упр— уровень превышения эффективности использования ресурса, избранного в качестве приоритетного для развития предприятия, в %. При целевой установке развития товарооборота на достижение обусловленной суммы прибыли плановые расчеты основываются на целевой сумме прибыли и ряде других финансовых показателей (методика их определения рассматривается в соответствующих разделах). Расчет планового объема реализации товаров в этом случае осуществляется по формулам:

где Рn — объем реализации товаров в плановом периоде;

Пц — целевая сумма валовой прибыли;

ИО — планируемая сумма издержек обращения; Нц — планируемая сумма налоговых платежей, входящих в цену товаров (налог на добавленную стоимость и др.); Укд — планируемый уровень коммерческого дохода от реализации товаров, в % Урт-- планируемый уровень рентабельности товарооборота, в ИОпост — сумма постоянных издержек обращения; Уи пер — уровень переменных издержек обращения к товарообороту, в %

4. Определение плановой структуры реализации товаров. Расчет плановой структуры реализации товаров может осуществляться различными методами: а) на основе коэффициентов эластичности реализации отдельных групп товаров от объема товарооборота; б) на основе коэффициентов эластичности реализации отдельных групп товаров от доходов населения; в) на основе показателей товарооборота на 1 кв. м площади торгового зала. Расчет структуры реализации товаров на основе коэффициентов ее эластичности от общего объема товарооборота может быть использован на предприятиях торговли, которые не предусматривают ассортиментную диверсификацию своей деятельности в плановом периоде. В этом случае в процессе анализа рассчитываются коэффициенты эластичности продажи отдельных групп товаров в зависимости от изменения общего объема реализации товаров на предприятии в предплановом периоде, а затем с учетом планируемого прироста общего объема реализации определяется возможный прирост (а соответственно и сумма) реализации отдельных групп товаров в плановом периоде. Результаты расчета могут быть скорректированы с учетом предусматриваемого более полного удовлетворения спроса покупателей. Расчет структуры реализации товаров на основе коэффициентов ее эластичности от доходов населения носит аналогичный характер, только вместо объема товарооборота базовым показателем выступает уровень доходов населения в регионе (методика расчета коэффициента эластичности продажи от доходов рассмотрена ранее). Расчет структуры реализации товаров на основе показателей товарооборота на 1 кв. м площади торгового зала

-

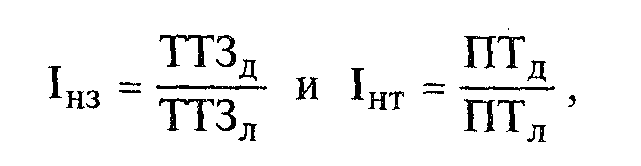

Оценка напряженности разработанного плана реализации товаров. Напряженным считается план реализации товаров, обеспечивающий достаточный уровень эффективности использования ресурсного потенциала предприятия. Так как один из методов планирования объема реализации товаров ставит это в качестве приоритетной цели, то оценка напряженности разработанного плана осуществляется обычно только при его ориентации на возможности потребительского рынка или достижение целевой суммы прибыли. В основе оценки напряженности разработанного плана реализации товаров лежит сравнение планируемого товарооборота на 1 кв. м торговой площади и на 1 работника на данном торговом предприятии с ранее определенными аналогичными показателями лучiлих однотипных торговых предприятий региона. На первом этапе определяются индексы напряженности плана реализации по отдельным из этих показателей по формулам:

Iнз - индекс напряженности плана реализации по эффективности использования площади торгового зала; Iнт— индекс напряженности плана реализации по эффективности использования труда персонала; ТТЗд — планируемый товарооборот на 1 кв. м площади торгового зала на данном предприятии;

ТТЗл —

достигнутый товарооборот на 1 кв. м

площади торгового зала на предприятии

избранном в качестве эталона

ПТд —

планируемый товарооборот на i

работника данного предприятия;

ПТл

- достигнутый товарооборот на 1 работника

на предприятии5 избранном в качестве

эталона.

На втором этапе

определяется сводный индекс

напряженности разработанного плана

реализацит1 товаров. Его расчет

производится по формуле:

![]()

где Iип — сводный индекс напряженности разработанного плана реализапии товаров; Iнз— индекс напряженности плана реализации по эффективности использования площади торгового зала Iнт— индекс напряженности плана реализации по эффективности использования труда персонала. С учетом оценки напряженности плана реализации товаров в него могут быть при необходимости внесены соответствующие коррективы, обеспечивающие более эффективное использование ресурсного потенциала торгового предприятия. б. Разработка мероприятий по осуществлению плана реализации товаров. Эта разработка охватывает мероприятия организационного экономического и финансового характера.

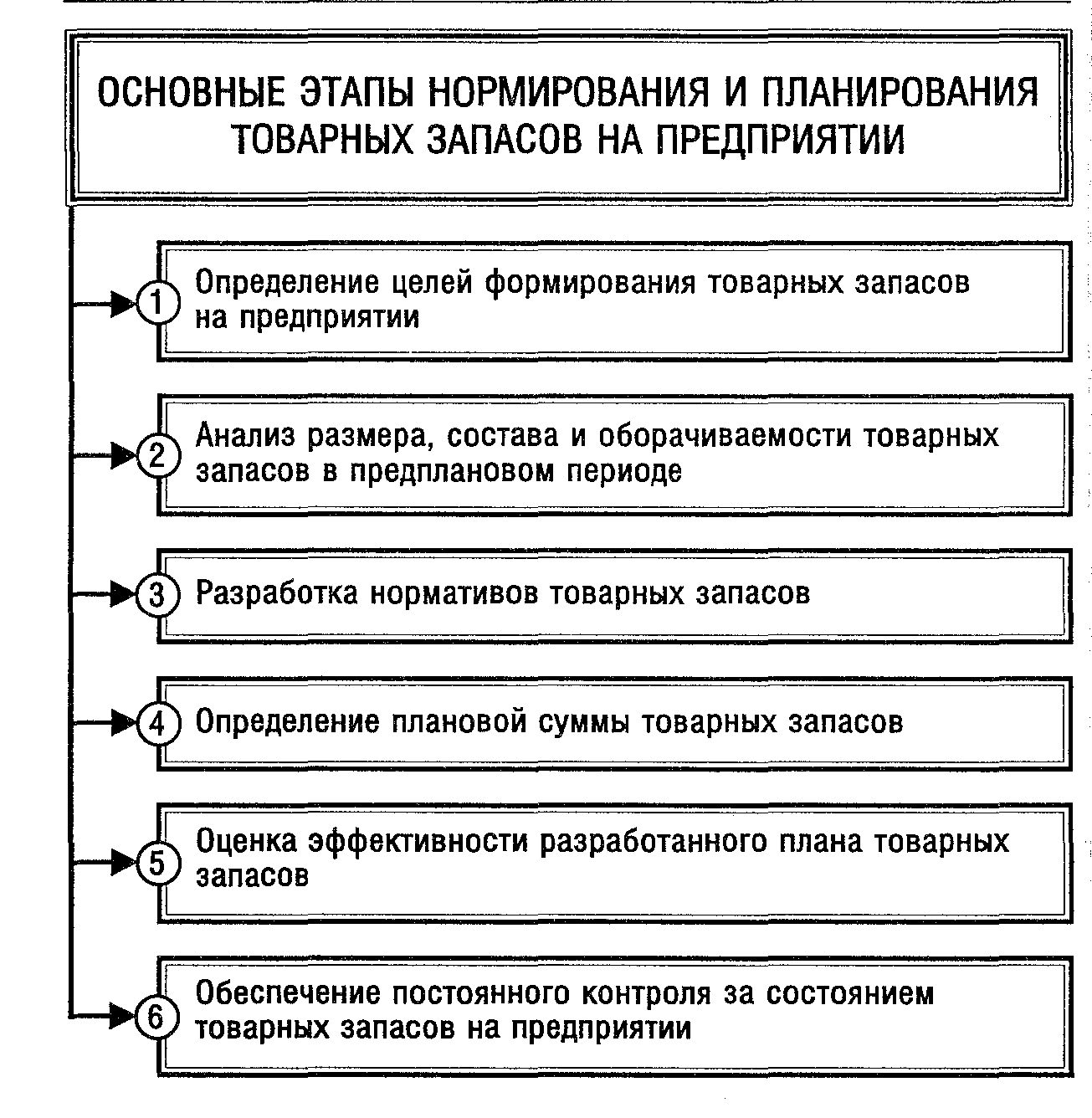

В составе организационных предусматриваются мероприятия по изменению товарного профиля магазинов; перераспределению площадей торгового зала между отдельными группами товаров; расширению использования (или внедрению) прогрессивных методов продажи товаров; расширению номенклатуры дополнительных торговых услуг; йВИзациИ рекламной деятельности и т.п. в составе экономических предусматриваются мероприятия по НОрмализации товарных запасов; повышению зф( ЮКТИвности проводимой ценовой политики и т.п. в составе финансовыХ предусматриваются мероприЯия по формированию финансовых ресурсов, обеспечива И.А. Блаик ющих необходимый прирост оборотных и внеоборотпых активов; совершенствованию структуры этих активов; повышению оборачиваемости оборотных средств и т.п. Разработанные на предприятии планы реализации товаров доводятся в форме заданий до всех его структурных единиц, а внутри них до всех структурных товарных подразделений. ‚ НОРМИРОВАНИЕ И ПЛАНИРОВАНИЕ I• ТОВАРНЫХ ЗАПАСОВ Процесс реализации товаров требует постоянного наличия на предприятиях торговли товарных запасов. Формирование определенных размеров товарных запасов позволяет торговому предприятию обеспечивать устойчивость ассортимента товаров, осуществлять определенную ценовую политику, повышать уровень удовлетворения спроса покупателей. Все это требует поддержания оптимального уровня и достаточной широты ассортиментных позиций товарных запасов на каждом торговом предприятии. По своему назначению товарньие запасы, формируемые на торговых предприятиях, подразделяются на три группы: 1) запасы текущего хранения; 2) запасы сезонного хранения и досрочного завоза; З) запасы целевого назначения. Товарные запасы текущего хранения составляют основную массу всех запасов торгового предприятия. Они создаются для обеспечения бесперебойной продажи товаров в текущем периоде и должны постоянно пополняться. Товарные запасы сезонного хранения и досрочного зано- за создаются лишь на определенных торговых предприятиях исходя из особенностей ассортимента реализуемых ими товаров или особенностей географического расположения таких предприятий. В первую очередь, они формируются по таким группам товаров, которые имеют значительный разрыв во времени между их производством и потреблением. Кроме того, они создаются на предприятиях, размещенных в таких населенных пунктах, к которым не может быть обеспечена регулярная транспортная доступность (например, в высокогорных районах). Товарные запасы целевого назначения создаются на предприятиях торговли для обеспечения определенных целей, не связанных с текущей реализацией товаров (наприРазде

мер, для стимулирования сдачи населением вторсырья; для III1)ЩЧИ товарных выигрышей по лотереям; для стимулиIчнIанИЯ закупки у населения отдельных видов сельскохопйственного сырья или продуктов и т.п.). Создаваемые на предприятиях торговли товарные заii;iсы оцениваются рядом показателей суммой запасов в IмосТном выражении; количеством запасов в натуральном выражении; размером товарных запасов в днях оборога (он рассчитывается путем деления суммы товарных iii асов на однодневный товарооборот). Процесс нормирования и планирования товарных зан.iсов на торговом предприятии состоит из отдельных этанов (рис. 7.8). 1. Определение целей формирования товарных запасов. Запасы товаров на предприятиях торговли могут создаваться с разными целями, основными из которых являются: а) обеспечение устойчивости ассортимента и ритмичности осуществления торгово-технологического процесса в магазинах и других пунктах продажи для бесперебойной реализации товаров розничным покупателям; б) накопление товаров сезонного спроса, сезонного производства и целевого назначения; в) осуществление спекулятивных операций с оптовыми партиями товаров в периоды выгодной торговой конъюктуры на рынке (такую цель могут ставить, например, торговые предприятия, участвующие в деятельности товарных бирж); г) предотвращение обесценения имеющихся свободных денежных активов в условиях инфляционной экономики. В данном разделе в процессе дальнейшего изложения услуг рассмотрены только те цели формирования товарных запасов, которые непосредственно связаны с управлением товарооборотом на предприятии, т.е. с обеспечением выполнения плана реализации товаров. 2. Анализ размера, состава и оборачиваемости товарных запасов в предплановом периоде. Основной задачей этого анализа является выявление уровня обеспеченности реализации товаров соответствующими товарными запасами в периоде, предшествующем разработке плана, и оценка эффективности их использования.

На первоначальном этапе анализа

товарных запасов

рассматриваются

показатели общей их суммы и структуры

на начальную и конечную даты

предпланового периода,

сопоставляются

темпы динамики суммы товарных запасов

с темпами динамики объема реализации

товаров (в целом

и в разрезе отдельных

товарных групп).

На последующем

этапе анализа изучается уровень

обеспеченности реализации товаров

соответствующими товарными запасами.

Для оценки уровня этой обеспеченности

используются показатели размера товарных

запасов в днях оборота, который

анализируется в динамике в разрезе

отдельных групп товаров и по предприятию

в целом. В процессе этого динамического

анализа определяются минимальный,

максимальный и средний уровень товарных

запасов в днях в предплановом периоде.

Последний из них рассчитывается по

формуле средней хронологической:

З

с средний уровень товарных запасов

в днях оборота;

31-3n —

товарные запасы в днях оборота в

соответствующих периодах (месяцах,

декадах и тп.);

п -

количество периодов.

На

заключительном этапе анализа изучается

эффективность использования товарных

запасов в предплановом

периоде,

которая характеризуется показателями

их оборачиваемости в днях или числе

оборотов.

Оборачиваемость товарных

запасов в днях характериует период, в

течение которого на торговом предприятии

реализуется средний запас товаров.

Расчет этого показателя осуществляется

по формулам:

З

с средний уровень товарных запасов

в днях оборота;

31-3n —

товарные запасы в днях оборота в

соответствующих периодах (месяцах,

декадах и тп.);

п -

количество периодов.

На

заключительном этапе анализа изучается

эффективность использования товарных

запасов в предплановом

периоде,

которая характеризуется показателями

их оборачиваемости в днях или числе

оборотов.

Оборачиваемость товарных

запасов в днях характериует период, в

течение которого на торговом предприятии

реализуется средний запас товаров.

Расчет этого показателя осуществляется

по формулам:

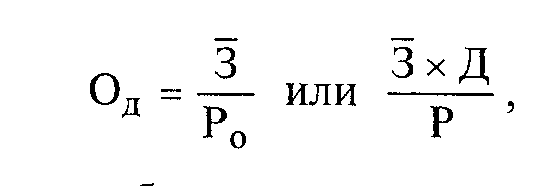

где Од — период оборачиваемости товарных запасов на предприятии, в днях; средняя сумма товарных запасов в рассматриваемом периоде времени (рассчитанная по формуле средней хронологической); Ро — однодневная сумма реализации товаров в рассматриваемом периоде; Р — общая сумма реализации товаров в рассматриваемом периоде; д — количество дней в рассматриваемом периоде. Результаты анализа используются в процессе оптимизации товарных запасов в плановом периоде. З. Разработка нормативов товарных запасов. Процесс разработки нормативов товарных запасов является основной формой их оптимизации на торговом предприятии. Нормативы товарных запасов разрабатываются в днях обо-

рота только по запасам текущего хранения (остальные виды товарных запасов не нормируются). Нормирование товарных запасов на предприятии может быть осуществлено следующими основными методами: а) на основе коэффициентов эластичности размеров товарных запасов в днях от объема реализации товаров. Этот метод используется обычно в тех случаях, когда размеры товарных запасов в предплановом периоде в целом обеспечивали бесперебойную реализацию отдельных групп товаров, В нормальных условиях торговли рост объема реализации товаров вызывает обычно снижение размера товарных запасов в днях оборота. На основе определения коэффициентов эластичности по каждой товарной группе и планируемого прироста реализации товаров на предприятии рассчитываются соответствующие нормы товарных запасов на предстоящий период; б) на основе технико-экономических расчетов. Этот метод позволяет более обоснованно устанавливать нормативы товарных запасов на предприятии. Сущность этого метода состоит в том, что определение норматива запасов осуществляется по отдельным составным его элементам —. рабочему запасу, запасу текущего пополнения, страховому запасу и запасу в пути. Рабочий запас состоит из запаса товаров в форме представительного ассортиментного набора, размещаемого в торговом зале; запаса в размере однодневной реализации; запаса товаров, проходящих подготовку к реализации. Запас текущего пополнения представляет собой половину средней партии поставки товара, выраженной в днях оборота. Страховой запас устанавливается с учетом колеблемости спроса на отдельные товары по дням месяца и условий товароснабжения (его ритмичности). Запас в пути устанавливается в том случае, если завоз товаров от иногородних поставщиков осуществляется на условиях предоплаты. Этот элемент запаса устанавливается по предприятию в целом на основе его размера в пред- плановом периоде. в) на основе оптимизационных моделей. Для оптимизации размера текущих товарных запасов наибольшее распространение получила экономически обоснованного размера заказа.

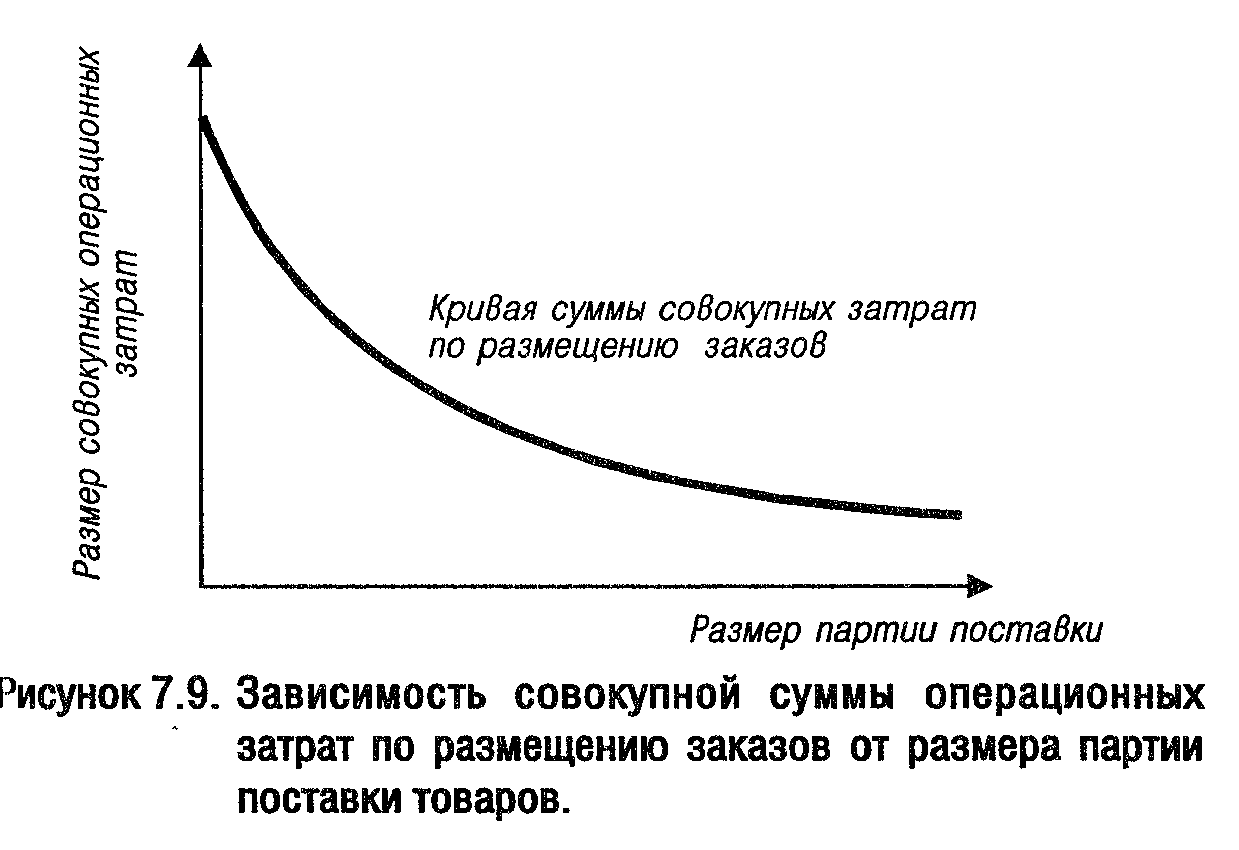

Расчетный механизм модели ЕО основан на минимн’;ации совокупных операционных затрат по закупке и \I)1IIе}{ию товарных запасов на торговом предприятии. Эти Iiсрационные затраты предварительно разделяются на две I)уIIпы: а) сумма затрат по размещению заказов (включаю— них расходы по транспортированию и приемке товаров); о) сумма затрат по хранению товаров на предприятии. Рассмотрим основные положения механизма модели

)

Сумма совокупных операционных затрат по размещению заказов при этом определяется по следующей формуле:

![]()

Где ОЗрз - сумма совокупных операционных затрат по размещению заказов;

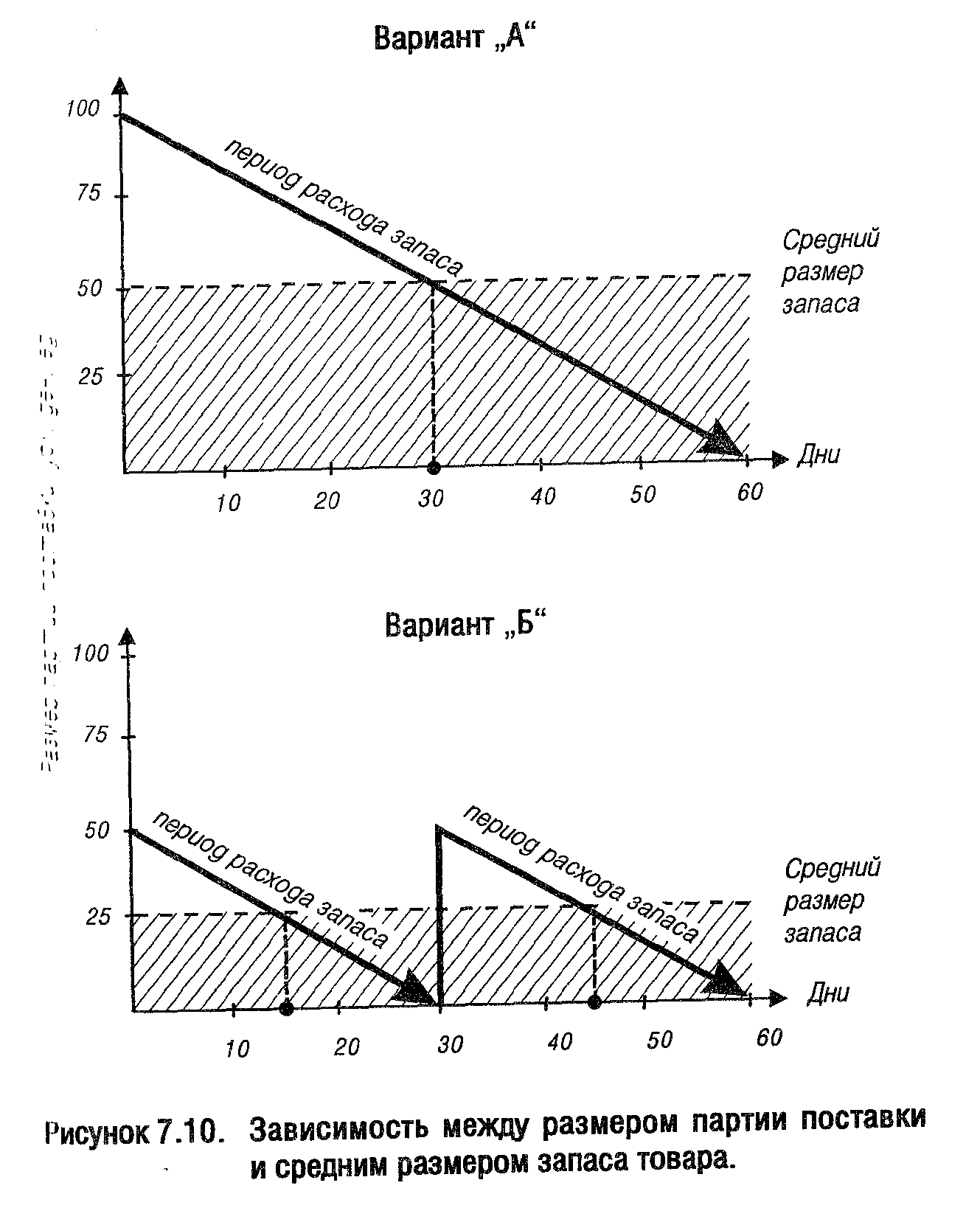

ров; С3 средняя стоимость размещения одного заказа. Из приведенной формулы видно, что при неизменном объеме товарооборота предприятия и средней стоимости размещения одного заказа общая сумма операционных затрат по размещению заказов минимизируется с ростом среднего размера одной партии поставки товаров. С другой стороны, высокий размер одной партии поставки товаров вызывает соответствующий рост операционных затрат по хранению товаров на предприятии, так как при этом увеличивается средний размер запаса в днях оборота (период их хранения). Если закупать товар один раз в два месяца, то средний размер его запаса (период хранения) составит 30 дней, а если размер партии поставки снизить вдвое, т.е. закупать товар один раз в месяц, то средний размер его запаса (период хранения) составит 15 дней. С учетом этой зависимости сумма операционных затрат по хранению запасов товаров на предприятии может быть определена по следующей формуле:

где ОЗ,ф — сумма операционных затрат по хранению запасов товаров на предприятии; РПП средний размер одной партии поставки товаров;

стоимость хранения единицы товара в рассматриваемом периоде. Из приведенной формулы видно, что при неизменной стоимости хранения единицы товара в рассматриваемом периоде общая сумма операционных затрат по хранению товарных запасов на предприятии минимизируется при снижении среднего размера одной партии поставки тона-

ров.

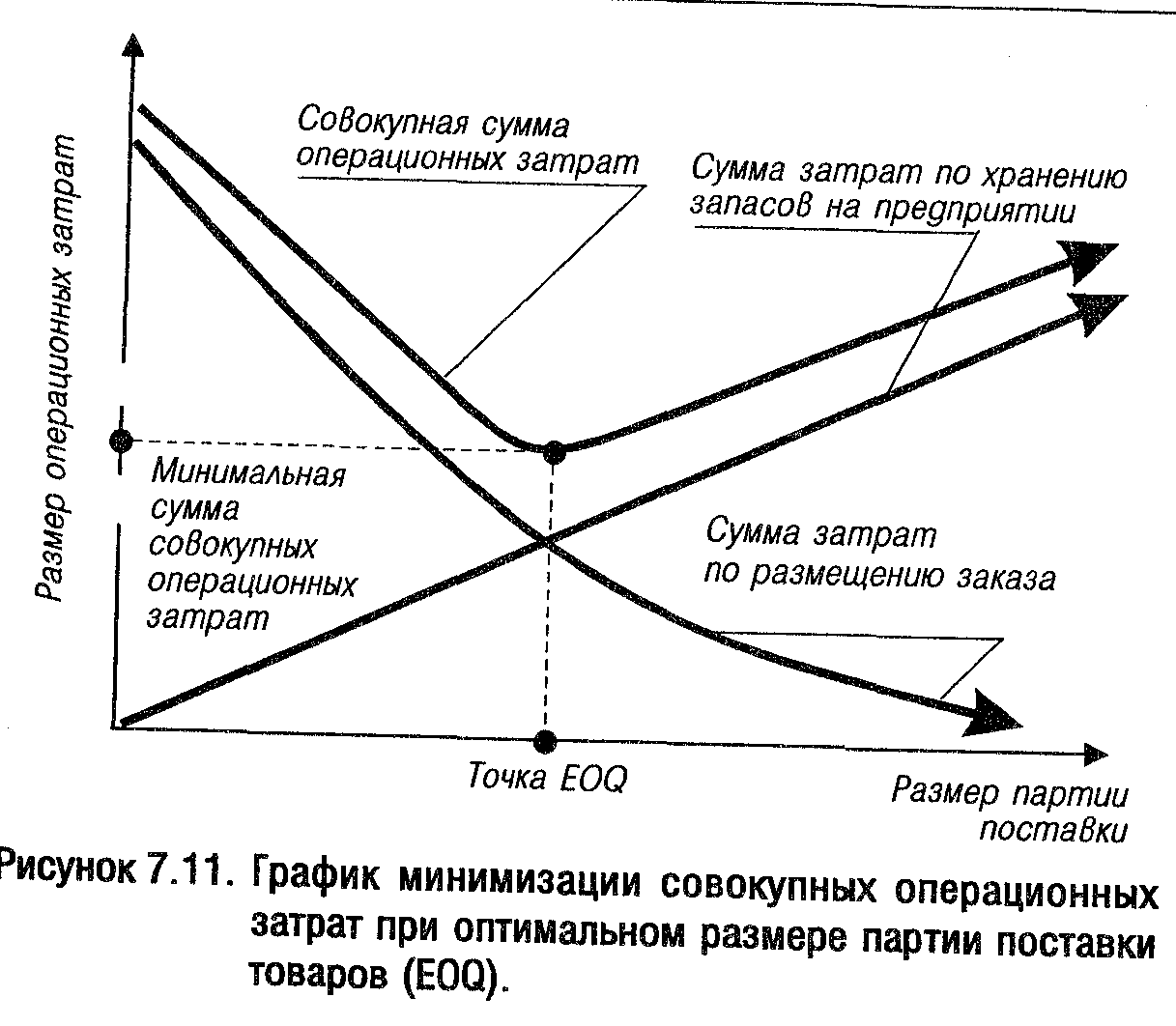

Таким образом, с ростом среднего размера одной партии поставки товаров снижаются операционные затраты по размещению заказа и возрастают операционные за-

ОТ объем товарооборота предприятия в рассматриваемом периоде; РПП — средний размер одной партии поставки тона-

затраты по хранению товарных запасов на предприятии (и наоборот). Модель ЕО позволяет оптимизировать пропорции между этими двумя группами операционных затрат таким образом, чтобы совокупная их сумма была минимальной. Графически это представлено на рисунке 7.11. Математически Модель ЕО выражается следующей принципиальной формулой:

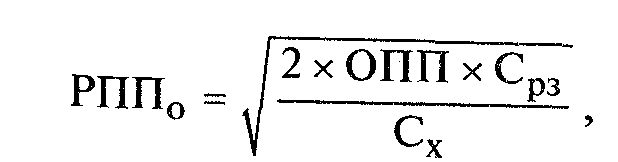

где РППо оптимальный средний размер партии поставки товаров

ОПП - объём товарооборота в рассматриваемый период

Срз средняя стоимость размещения одного заказа

Сх - СТОИМОСТЬ хранения единицы товара в рассматриваемом периоде.

Средняя СТОИМОСТЬ размещения Одного заказа, Соответственно Оптимальный средний размер товарного запаса на Торговом предприятии определяется по следующей формуле:

![]()

где ПЗо— оптимальный средний размер Товарного запаса;

РППо — оптимальный Средний размер партии поставки товаров (ЕОQ).

Рассмотрим механизм использования Модели ЕО на конкретном примере:

Пример. Плановый годовой объем реализации товара по себестоимости, определяющий объем его закупка, составляет 1000 усл, ден. ед. Средняя стоимость размещения одного заказа составляет 12 усл. ден. ед., а средняя стоимость хранения единицы товара — б усл. ден. ед. Подставляя эти данные в Модель ЕО2, получаем:

![]()

Оптимальный средний размер товарного запаса составит

при этом: ПЗо =63,2/2=31,6уе

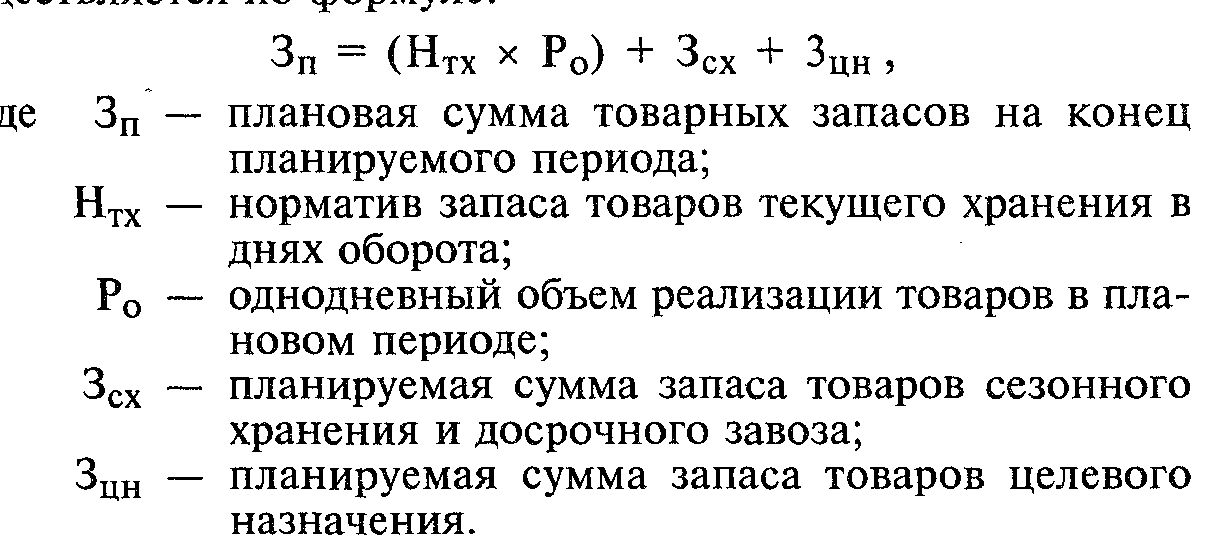

При таких показателях среднего размера партии поставки и среднего размера запаса товара опера ц нон- ные затраты торгового предприятия но обслуживанию запаса будут минимальными. 4. Определение плановой суммы товарньих запасов. ПлаНОВ Я сумма товарных запасов текущего хранения опредеIIIСТСЯ на основе рассчитанных их нормативов и одноднев- ЮГО объема реализации товаров в плановом периоде. К iлановой сумме товарных запасов текущего хранения доавляется сумма запасов сезонного хранения и досрочного иiвоза, а также сумма запасов целевого назначения (если )‘ГИ виды запасов предусмотрены к формированию на торюном предприятии в плановом периоде). Расчет плановой суммы товарных запасов (в целом по предприятию и в разрезе отдельных групп товаров) осуществляется по формуле:

УПРАВЛЕНИЕ ТЕКУЩИМИ ЗАТРАТАМИ.

СОСТАВ ТЕКУЩИХ ЗАТРАТ ТОРГОВОГО ПРЕДПРИЯТИЯ

Деятельность торгового предприятия с момента его создания связана с разнообразными затратами отдельных видов ресурсов

По своему характеру эти затраты подразделяются на два основных вида текущие и долговременные. Текущие затраты торгового предприятия представляют собой совокупность выраженных в денежной форме затрат живого и овеществленного труда на осуществление текущей торгово-хозяйственной деятельности, которые по натурально-вещественному составу характеризуют потребленную часть материальных, нематериальных, трудовых и финансовых ресурсов.

Эти затраты торгового предприятия связаны с решаемыми им в процессе хозяйственной деятельности тактическими задачами — закупкой товаров, их транспортированием, хранением и реализацией; обслуживанием материально-технической базы; содержанием персонала; обслуживанием полученных кредитов и т.п. долговременные (или инвестиционные) затраты связаны Решаемыми торговым предприятием стратегическими задачами — строительством, реконструкцией и приобретением новых торговых помещений покупкой новых видов машин и механизмов и оборудования; приобретением различных нематериальных активов; формированием долгосрочного портфеля ценных бумаг и т.п. С общим понятием текущих затрат торгового предприятия связаны два локальных понятия этих затрат — себестоимость реализованных товаров и издержки обращения.

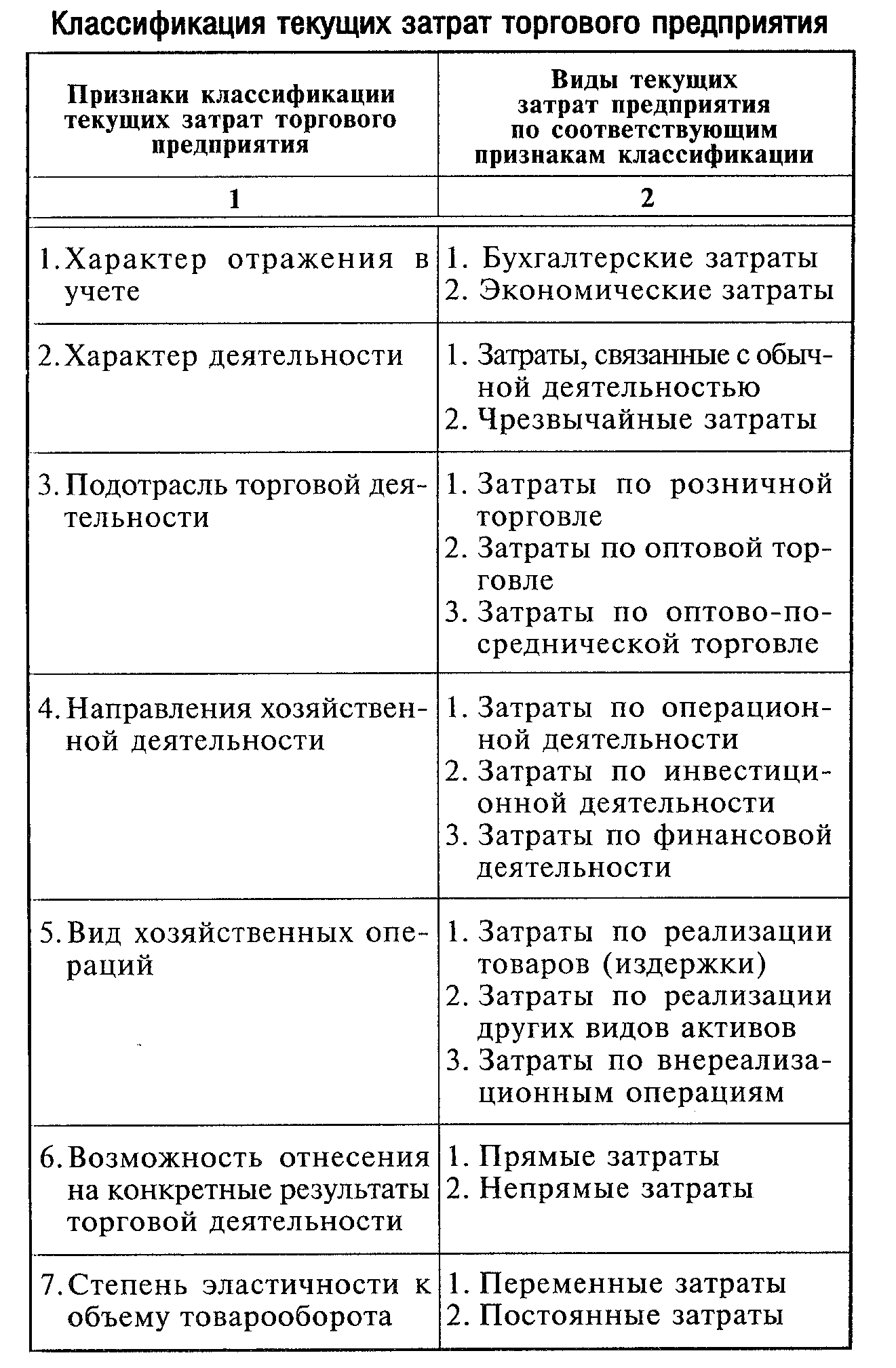

Себестоимость реализованных товаров представляет собой суммарную стоимость реализованных в определенном периоде товарных запасов ТП (определяемую расчетным путем в соответствии с требованиями соответствующего стандарта бухгалтерского учета), а также транспортно-заготовителъных затрат, приходящихся на реализованные товары. Издержки обращения представляют собой выраженные в денежной форме текущие затраты торгового предприятия на осуществления процесса реализации товаров и оказание торговых услуг покупателям. По своему экономическому содержанию они представляют собой себестоимость услуг торгового предприятия по доведению товаров от производителя (торгового посредника) до покупателя и их реализации. В состав издержек обращения входят операционные затраты торгового предприятия по реализации товаров, транспортно-заготовителъные затраты, а также проценты за кредит. Критерием экономичности текущих затрат торгового предприятия выступает минимизация их уровня по отношению к объему торговой деятельности. Низкий уровень затратоемкости позволяет торговому предприятию получать определенные конкурентные преимущества на потребительском рынке, свободнее осуществлять свою ценовую политику и при прочих равных условиях достигать более высоких размеров прибыли. Однако, следует иметь в виду, что снижение уровня затратоемкости является важной задачей, но не целью деятельности торгового предприятия, т.к. оно может сопровождаться снижением уровня торгового обслуживания покупателей, отказом от продажи пользующихся спросом отдельных издержкоемких товаров, сменой приоритетов стратегического развития на кратковременные экономические выгоды в текущем периоде. Поэтому основной целью управления текущими затратами на торговом предприятии является оптимизация их суммы и уровня, обеспечивающая достижение предусмотренных объемов товарооборота и прибыли. для эффективного управления текущими затратами торгового предприятия разработана соответствующая их классификация. Эта классификация используется в процессе учета, анализа, планирования и контроля текущих затрат и проводится по следующим основным признакам

1. По характеру отражения в учете разделяют бухгалтерские и экономические затраты торгового предприятия. Такое разделение текущих затрат связано с идентификацией соответствующих видов прибыли предприятия. • Бухгалтерские (или внешние) затраты характеризуют полный объем понесенных текущих расходов торгового предприятия, которые отражаются его бухгалтерским учетом. • Экономические (или внутренние) затраты характеризуют объем тех понесенных текущих расходов торгового предприятия, которые его бухгалтерским учетом не отражаются, а оцениваются по альтернативной стоимости. 2. По характеру деятельности предприятия выделяют затраты, связанные с обычной его деятельностью, и затраты, связанные с чрезвычайными событиями. • Затраты, связанные с обычной деятельностью, характеризуют текущие расходы по всем традиционным для данного предприятия видам деятельности и хозяйственным операциям, формируемые на регулярной основе. • Чрезвычайные затраты характеризуют необычные или очень редкие для данного предприятия по объектам их направленности текущие затраты. З. По подотраслям торговой деятельности затраты предприятия разделяются в соответствии с действующим Классификатором видов экономической деятельности следующим образом Затраты по розничной торговле. • Затраты по оптовой торговле. • Затраты по оптово-посреднической торговле. 4. По направлениям хозяйственной деятельности текущие затраты торгового предприятия в соответствии с действующими Стандартами бухгалтерского учета подразделяются на следующие виды: о Затраты по операционной деятельности. • Затраты по инвестиционной деятельности. • Затраты по финансовой деятельности. 5. По видам хозяйственных операций торгового предприятия текущие затраты подразделяются следующим образом: • Затраты по реализации товаров (издержки обращения). • Затраты по реализации других видов активов. • Затраты по внереализационным операциям. Среди перечисленных видов наиболее существенную роль как объект управления на торговых предприятиях играют текущие затраты по реализации товаров (издержки обращения). б. По возможностям отнесения на конкретные результаты торговой деятельности (реализацию конкретных групп товаров; деятельность конкретных структурных подразделений и т.п.) выделяют прямые и непрямые текущие затраты.

• Прямыми затратами являются такие виды текущих расходов, которые в полном объеме могут быть отнесены к тому или иному конкретному результату торговой деятельности (например, потери конкретного товара от естественной убыли прямо относятся на результат его реализации). • Непрямыми затратами являются такие виды текущих расходов, которые в связи с комплексностью их осуществления не могут быть в полном объеме отнесены к тому или иному результату торговой деятельности и требуют предварительного распределения (например, расходы на перевозку партии товаров, состоящей из нескольких товарных групп, при их распределении по группам реализуемых товаров). Следует отметить, что деление текущих затрат на прямые и непрямые зависит от конкретных целей их распределения в процессе управления ими и в соответствии с этими целями может изменяться. Так, при формировании бюджета рекламной кампании, связанной с ценовым имиджем торгового предприятия, расходы на размещение теле-радио-, и других видов рекламы будут носить прямой характер, в то же время они будут являться непрямыми затратами при их распределении в разрезе конкретных групп реализуемых товаров.

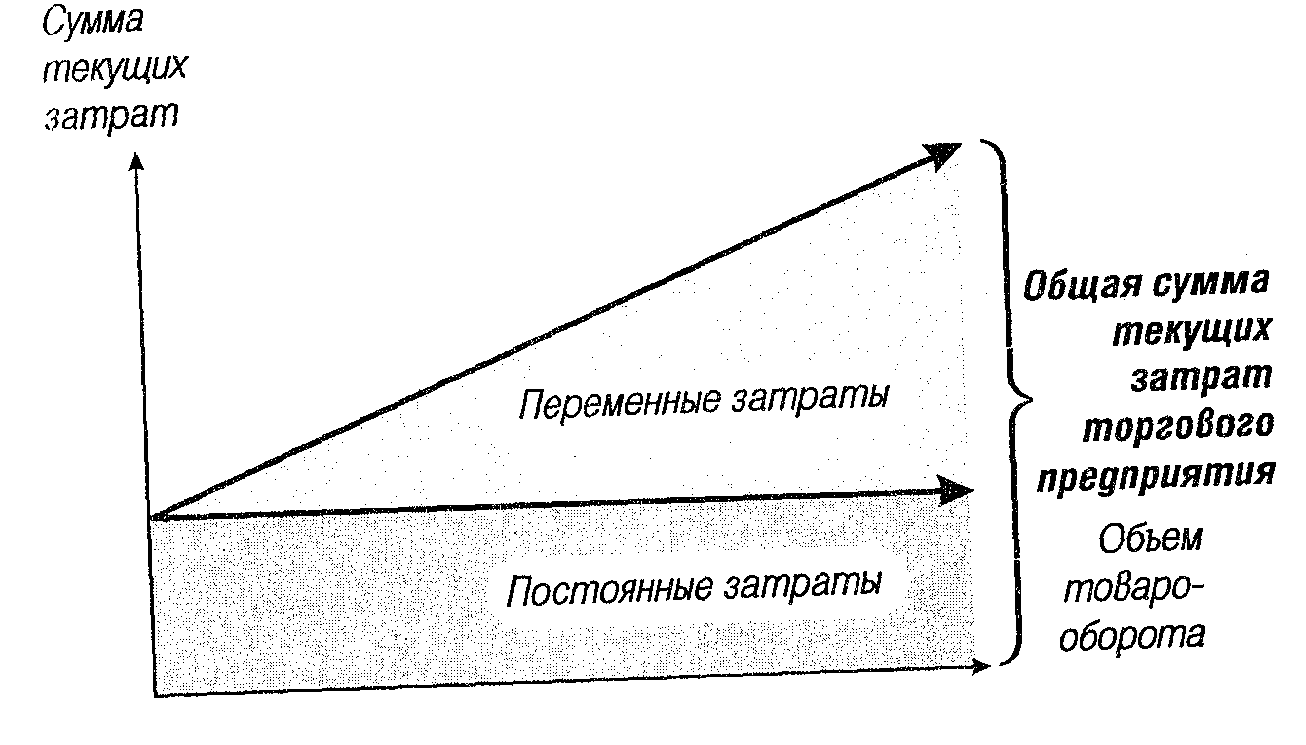

7. По степени эластичности к объему товарооборота выделяют переменные и постоянные текущие затраты. Переменные затраты зависят от изменения объема товарооборота предприятия. При этом степень такой зависимости различна. Она может носить пропорциональный характер (при котором сумма переменных затрат отдельных видов растет или сокращается пропорционально росту или снижению объема товарооборота, например, потери товаров от естественной убыли); дегрессивньй характер (при котором сумма переменных затрат отдельных видов растет меньшими темпами, чем возрастает объем товарооборота, например, расходьг на рекламу при эффективном её осуществлении); прогрессивный характер (при котором сумма переменных затрат отдельных видов растет более высокими темпами, чем увеличивается объем товарооборота, например, расходы на заработную плату продавцов при сдельно-премиальной системе оплаты труда). Таким образом, наличие переменных затрат обусловлено процессом реализации товаров на торговом предприятии. • Постоянные затраты не зависят от изменения объёма товарооборота, т.е. они имеют место даже в том случае, ли предприятие временно прекратило свою торговую деятельность При этом в составе таких затрат выделяются абсолютно постоянные затраты (например, расходы на аренду торговых помещений) и условно постоянные затраты ( например, износ малоценных и быстроизнашивающихся предметов). Рассматривая постоянные затраты, следует иметь в виду, что они являются таковыми только в коротком периоде деятельности торгового предприятия. В длительном периоде его деятельности все виды текущих затрат ,подвержены изменению. Зависимость постоянных и переменных затрат торгового предприятия от объема товарооборота схематически представлена на рисунке.

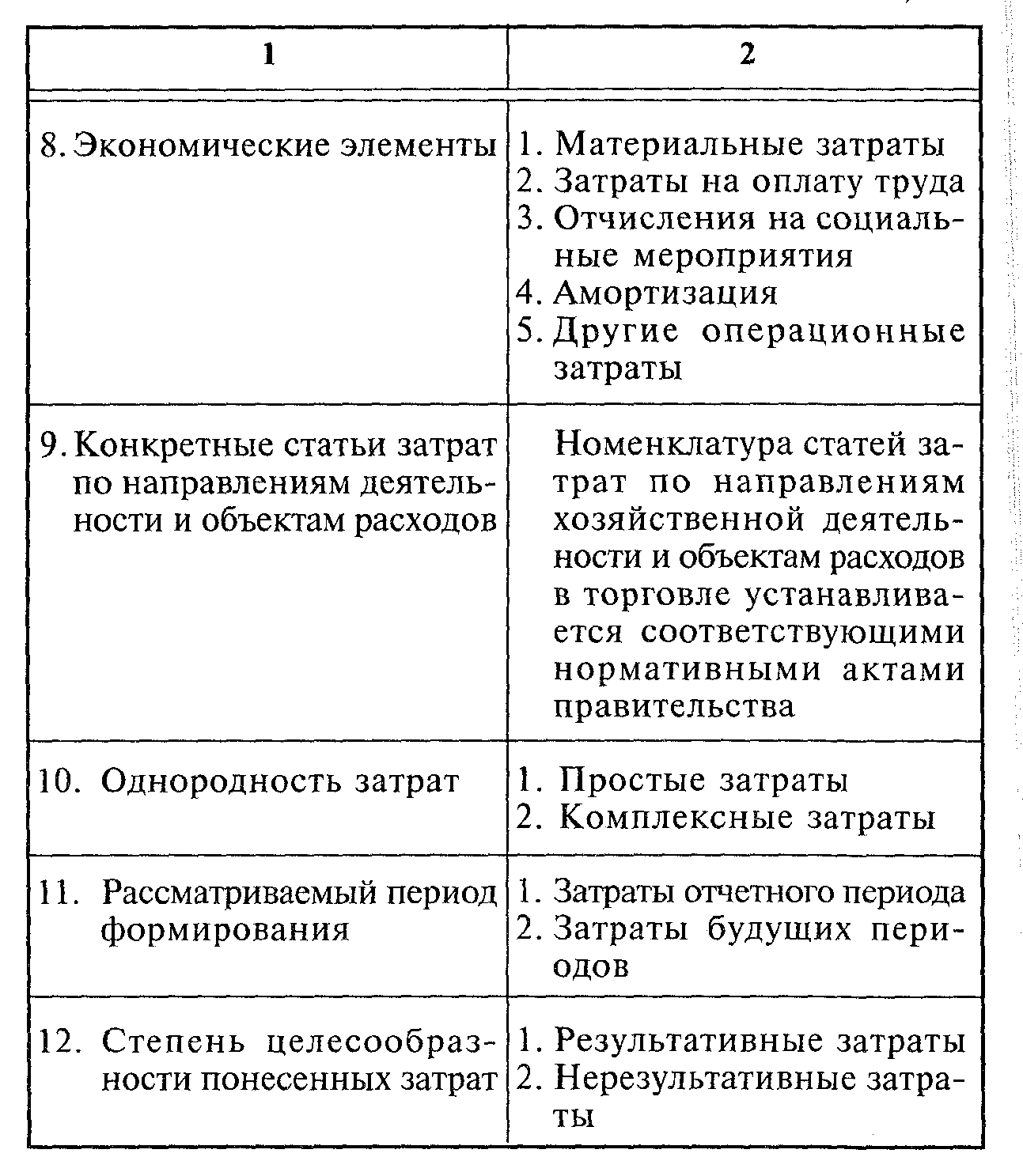

Выделение в составе текущих затрат постоянных и переменных их видов является одним из основополагающих принципов их классификации в целях эффективного управления ими. 8. По экономическим элементам (под которыми понимают совокупность экономически однородных текущих расходов ресурсов в денежном выражении) действующими нормативными актами выделяют следующие виды затрат: • Материальные затраты. Они включают стоимость израсходованных (потребленных) в процессе операционной деятельности торговых предприятий материалов и комплектующих изделий некапитального характера, топливно-смазочных материалов, строительных материалов и запасных частей для проведения текущего ремонта основных средств и других внеоборотных активов, малоценных и быстроизнашивающихся предметов, тары и тарных материалов, товаров для собственного использования (без последующей продажи) или отобранных для оценки качества и некоторые другие аналогичные текущие материальные расходы. • Затраты на оплату труда. К ним относятся все виды выплат основной и дополнительной заработной платы штатных и внештатных работников торгового предприятия, относимых на издержки обращения. Все формы материального стимулирования персонала за счет прибыли в состав текущих (операционных) затрат не включаются. • Отчисления на социальные мероприятия. К ним относят все виды обязательных отчислений предприятия в различные внебюджетные фонды, обеспечивающие реализацию государственных социальных программ (на обязательное государственное пенсионное страхование, на государственное страхование на случай безработицы, на индивидуальное страхование персонала предприятия, на медицинское страхование и т.п.). Социальные выплаты персоналу торгового предприятия за счет прибыли в состав текущих затрат не включаются. • Амортизация. К этому элементу текущих затрат торгового предприятия относят сумму начисленной в отчетном периоде амортизации основных средств, других вне- оборотных материальных активов, а также нематериальных активов. • другие операционные затраты. К ним относятся все прочие виды текущих операционных затрат торгового предприятия.

9. По конкретным статьям затрат в разрезе направлений деятельности и объектов расходов нормативными актами утверждается единая учетная их номенклатура для предприятий различных отраслей, отражающая специфику их хозяйственной деятельности.

10 По однородности затрат простые и комплексные

Простые- характеризуются однородным содержании (амортизация, затраты на оплату труда)

• Комплексные затраты включают текущие расходы торгового предприятия с различной экономической природой - затраты на хранение, подсортировку, обработку, упаковку и предпродажную подготовку товаров; затраты на осуществление маркетинговых мероприятий и т.п. 11. По рассматриваемому периоду формирования признание текущих затрат осуществляется в том периоде, в каком они реально возникли, независимо от времени их оплаты. В соответствии с этим признаком разделяют: • Затраты отчетного периода. Они характеризуют виды текущих расходов предприятия, относящиеся к отчетному периоду, в котором они осуществлены. • Затраты будущих периодов. Они характеризуют виды текущих расходов предприятия, которые осуществлены в отчетном периоде, но относятся к будущим периодам (например, внесенная вперед арендная плата). 12. По степени целесообразности понесенных затрат выделяют результативные и нерезультативные их виды. • Результативными затратами являются такие виды текущих расходов, которые способствовали результативному осуществлению торгово-производственного или торгово-хозяйственного процесса предприятия. • Нерезультативными затратами являются такие виды текущих расходов, которые связаны с обслуживанием неиспользуемой части трудовых, материальных и финансовых ресурсов торгового предприятия (например, выплата заработной платы работникам, выполняющим общественные обязанности; амортизационные отчисления по неиспользуемому оборудованию; выплата процентов за кредит, средства которого в отчетном периоде не использовались и т.п.). Текущие затраты торгового предприятия характеризуются следующими основными показателями: а) Абсолютной суммой текущих затрат. Этот показатель дает представление об объеме понесенных текущих расходов торгового предприятия в определенном периоде, но не позволяет судить об их эффективности; б) Коэффициентом (или уровнем) затратоемкости торговой деятельности. Он определяется как отношение общей суммы текущих затрат торгового предприятия к объему его товарооборота, выраженное в процентах. Частным показателем затратоемкости торгового предприятия выступает показатель уровня его издержкоемкости (отношение общей (суммы издержек обращения к объему товарооборота, выраженное в процентах). указанные показатели являются важнейшими характеристиками экономической и торговой деятельности предприятия в) Коэффициентом (или уровнем) затратоотдачи торговой деятельности. Этот показатель является обратным по отношению к коэффициенту затратоемкости торговой деятельности. Он характеризует объем торгового предприятия, приходящийся на единицу понесенных им текущих затрат в определенном периоде. Частным показателем затратоотдачи выступает показатель уровня издержкоемкости торгового предприятия (сумма товарооборота на единицу издержек обращения предприятия). указанные показатели характеризуют результативность текущих затрат торгового предприятия; г) Коэффициент (или уровень) рентабельности текущих затрат. Он определяется как отношение суммы валовой или чистой прибыли торгового предприятия к сумме текущих его затрат в определенном периоде, выраженное в процентах. Частным показателем рентабельности текущих затрат выступает показатель уровня рентабелъности издержек обращения торгового предприятия (отношение суммы валовой или чистой прибыли от реализации товаров к сумме издержек обращения предприятия). указанные показатели являются одной из важнейших характеристик эффективности текущих затрат торгового предприятия.

ФАКТОРЫ, ВЛИЯЮЩИЕ НА ФОРМИРОВАНИЕ ТЕКУЩИХ ЗАТРАТ ТОРГОВОГО ПРЕДПРИЯТИЯ

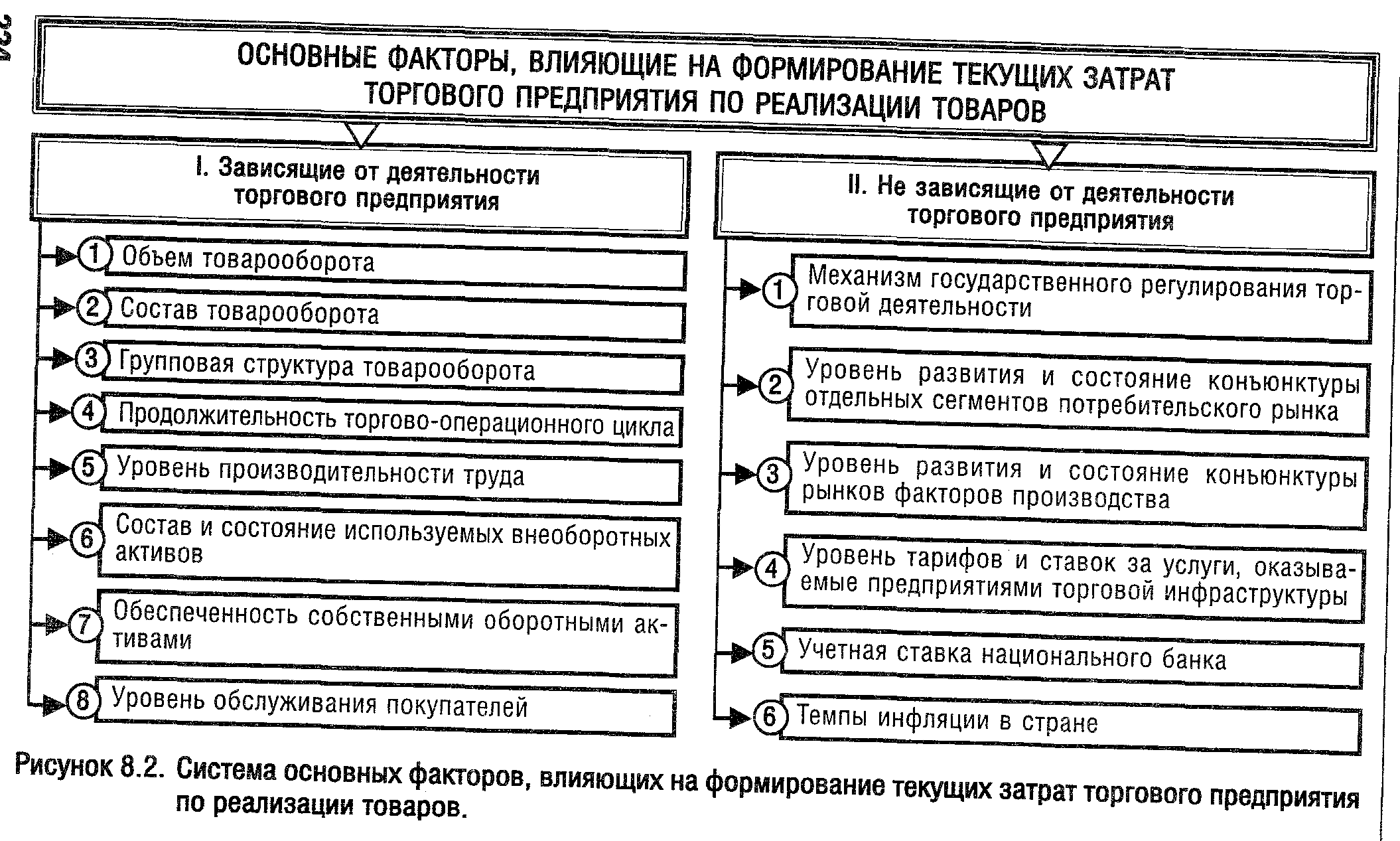

Процесс управления текущими затратами на предприятиях торговли связан с изучением факторов, влияющих на их формирование. Эти факторы весьма многообразны. В процессе управления текущими затратами по реализации товаров — их анализе, поиске резервов экономии и планировании — все факторы принято подразделять на две основные группы

1) зависящие от деятельности торгового предприятия (внутренние факторы); 2) не висящие от деятельности торгового предприятия (внешние факторы).

1. В системе факторов, зависящих от деятельности торгового предприятия, выделяются следующие: • Объем Товарооборота. Этот фактор оказывает наибольшее влияние на текущие затраты торгового предприятия, так как переменные их виды прямо связаны с изменением этого показателя. Рост объема товарооборота приводит к увеличению общей суммы текущих затрат, однако уровень издержкоемкости при этом снижается (так как сумма постоянных затрат остается неизменной). С ростом товарооборота до определенного предела сумма переменных, а соответственно и общих текущих затрат торгового предприятия растет обычно меньшими темпами, т.к. в составе переменных преобладают виды затрат, имеющие дегрессивный характер (это связано с реализацией резервов более эффективного использования ресурсного потенциала предприятия). Однако, начиная с определенного момента, рост объема товарооборота вызывает наибольший рост суммы переменных, а частично и постоянных текущих затрат, в результате чего темпы роста от общей суммы могут превысить темпы роста объема товарооборота. такая ситуация связана с необходимостью вонисчения дополнительного объема ресурсов всех видов на оюспечение прироста реализации товаров, в результате ЧСГ() резко возрастают постоянные затраты, а в составе пе— iхменных в этом периоде начинают преобладать виды текуицих расходов, имеющие прогрессивный характер. Следовательно рост объема товарооборота лишь до определенных и1)сДслов может вызвать снижение уровня затратоемкости iи торговом предприятии. • Состав товарооборота. Различные виды товарооборога имеют разный уровень затратоемкости. Наибольший уровень текущих затрат приходится на единицу продажи оваров населению, меньший — на единицу мелкооптовои о товарооборота, еще меньший на единицу оптового говарооборота, а наименьший — на единицу торгово-посреднического оборота. • Групповая структура товарооборота. Различным группам товаров присущ различный уровень затратоемкости. Так, в продовольственной торговле уровень затратоемкости продажи плодоовощньих товаров намного выше, чем алкогольных напитков; в непродовольственной торговле уровень затратоемкости продажи галантерейньтх това224

ров значительно превышает уровень издеркоемкости про дажи мебели; в целом уровень затратоемкости продажи продовольственных товаров более чем вдвое выше, чем аналогичный показатель по непродовольственным товарам. • Продолжительность торгово-операционного цикла, Чем короче период обращения оборотных активов торгового предприятия, тем соответственно ниже уровень его текущих затрат по хранению товаров, затрат по инкассации дебиторской задолженности, потерь товаров от есте ственной убыли, удельные расходы по управлению предприятием (административные затраты). • Уровень производительности труда. Чем выше объем товарооборота, приходящийся на одного работника торгового предприятия, тем соответственно ниже уровень расходов по оплате труда и других затрат по содержанию персонала на единицу товарооборота. • Состав и состояние используемых внеоборотных активов. В первую очередь, это относится к основным средствам торгового предприятия. Чем выше степень их износа, тем больше расходов торговое предприятие несет на их ремонт, тем выше уровень потерь товаров в процессе их хранения. Кроме того, от объема и состава основных средств, других внеоборотных материальных активов, а таюке не- материальных активов торгового предприятия зависит сумма амортизации, начисляемая в каждом отчетном периоде. • Обеспеченность собственными оборотными активами. Чем выше этот показатель, тем меньшим объемом заемных финансовых средств пользуется торговое предприятие в процессе осуществления товарооборота, а соответственно тем ниже сумма и уровень процентов за кредит. • Уровень обслуживания покупателей. Чем выше этот показатель, тем в большей объеме торговое предприятия несет текущие затраты по организации дополнительных торговых услуг, внутримагазинной рекламе и информации и другим аналогичным статьям. 2. В системе факторов, не зависящих от деятельности торгового предприятия, выделяются следующие: • Механизм государственного регулирования торговой деятельности. Этот фактор в первую очередь влияет на уровень налогообложения этой деятельности (по налогам и сборам, относимым на текущие затраты торговых предприятий). Существенное влияние он оказывает также на iii. текущих затрат через механизм ценообразования, ф()1)мирования социальных выплат и другие формы этого р iузiирования. Уровень развития отдельных сегментов потребитель. о рынка. В условиях рнКа продавца” уровень затрам кости реализации отдельных групп товаров значитель‘ ниже, чем в условиях “рынка покупателя”. Это связано Различиями в скорости обращения товарных запасов, в ‚НВне расходов на рекламу, в уровне расходов на органиIщию торгового обслуживания покупателей и т.п. • Уровень развития и состояния коньюнктуры рынков фi,торов производства. Влияние этого фактора проявля*i( в формировании уровня текущих затрат по оплате i?рсонала (зависящих от состояния рынка труда), по соi 1жанию основных средств и нематериальных активов, по 1юРмированию малоценных и быстроизнашиваемых предм ОВ. • Уровень тарифов и ставок за услуги, оказь/ваемые ,,рдприятиями торговой инфраструктуры. Этот фактор окаi вает существенное влияние на размер текущих затрат 4р[ового предприятия, связанных с транспортированием iннаров, их внешней рекламой, оплатой коммуна.льных усуi, охраной и ряда других. • Учетная ставка национального банка. Этот фактор iмо влияет на размер процентов за кредит, привлекаемiлй торговым предприятием из различных источников для о(уществления операционной деятельности. Кроме того, Н оказывает косвенное влияние на стоимость ряда операний торгового предприятия по финансовой и инвестиЦиОiiой его деятельности. • Темпы инфляции в стране. Чем выше этот показаiсль, тем быстрее растет сумма текущих затрат по оплате руда персонала; обслуживанию заемных финансовых рсдств; оплате услуг транспортных, ремонтных и других (‘Iоронних предприятий; отчислениям на социальные меняiриятИя. Учет этих факторов позволяет более эффективно управлять текущими затратами торгового предприятия. Эффективность управления текущими затратами с устом влияния рассмотренных факторов существенно возстает при внедрении на торговом предприятии системы

их постоянного мониторинга, а также соответствующего управленческого учета. Такой учет позволяет существенно расширить необходимую информацию, используемую в процессе анализа, планирования и контроля текущих затрат на торговом предприятии. В современных условиях он должен быть организован на торговом предприятии в разрезе отдельных элементов затрат каждой статьи; в разрезе отдельных групп (подгрупп) товаров, реализуемых на предприятии; в разрезе центров затрат (структурных подразделений предприятия, руководители которых несут ответственность только за расходование средств, входящих в состав текущих затрат, например, отдел рекламы, ремонтная служба и т.п.); в разрезе центров ответственности (структурных единиц торгового предприятия, руководители которых несут ответственность за основные показатели торговой деятельности — объем товарооборота; сумму и уровень доходов, текущих затрат и прибыли; другие показатели). б ПЛАНИРОВАНИЕ ТЕКУЩИХ О•). ЗАТРАТ Основу управления текущими затратами на торговом предприятии составляет их планирование. Плановые расчеты текущих затрат используют для определения потребности в оборотных активах, планирования финансовых результатов деятельности предприятия, определения экономической эффективности реализации отдельных товаров, коммерческих сделок, инвестиционньих проектов, а также в процессе формирования ценовой политики предприятия. Планированию подлежат текущие затраты только по обычной деятельности торгового предприятия. При планировании определяют как сумму, так и уровень операционных затрат и издержек обращения в процентах к общему объему товарооборота. Информационной базой планирования текущих затрат по обычной деятельности служат следующие основные финансово-экономические показатели развития торгового предприятия: • плановый объем и структура товарооборота; • плановая сумма товарных запасов; • план закупки товаров;

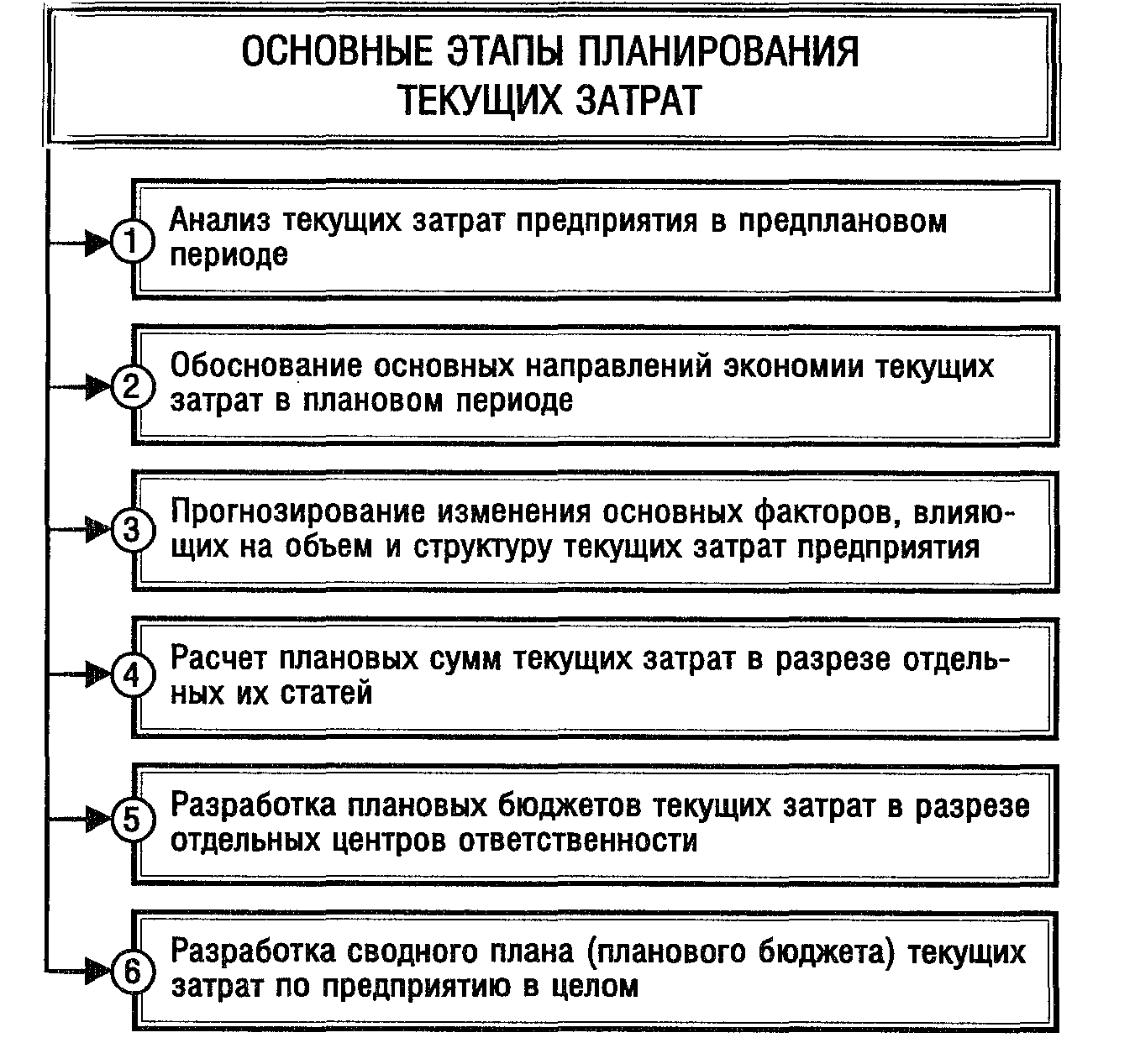

• плановая среднесписочная численность персонала, штатное расписание и принятая система оплаты труда; • действующая материально-техническая база предприятия и проекты ее развития; е условия товароснабжения предприятия; е действующие ставки, тарифы, расценки за услуги, оказываемые торговому предприятию. Основной формой планирования текущих затрат торк)вого предприятия является их бюджетирование, т.е. разрiботка плановых бюджетов. Это планирование осуществiяется по следующим основным этапам (рис. 8.3).

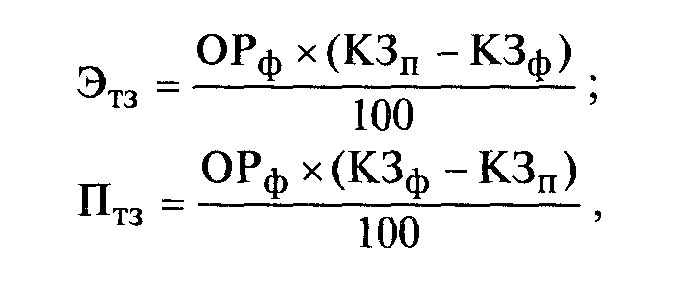

1. Анализ текущих затрат предприятия в предплановщ периоде. Основными задачами проведения этого анализа является выявление основных тенденций изменения суммы и уровня текущих затрат предприятия в предплановом периоде, установление размеров отклонения фактических показателей от плановых (нормативных), выяснение основ. ных причин, вьизвавших эти отклонения. Особое внима ние в процессе анализа обращается на выявление причиi возникновения излишних расходов, не обусловленных норм мальной организацией операционной деятельности: сверх- нормативных расходов материальных ресурсов — сырья материалов, полуфабрикатов, топлива, электроэнергии i других их видов; сверхнормативньтх расходов на оплатч труда в форме оплаты за сверхнормативньте работы и ра. боты, не связанные с операционной деятельностью пред. приятия; сверхнормативньте транспортные расходы, вызванные несовершенной структурой поставщиков товаров несовершенными условиями их поставки; сверхнорматив ные затраты средств, связанные с нарушениями технологической и трудовой дисциплины, формированием излишних запасов товаров, сырья и материалов, простоем машин и оборудования. На первой стадии анализа рассматривается динамика общей суммы и уровня текущих затрат в предплановом периоде, определяются темпы изменения этих показателей рассчитываются показатели абсолютной и относительной экономии текущих затрат или их перерасхода по отношению к предшествующему периоду или ранее установленному плановому их бюджету (текущему плану). Абсолютное отклонение текущих затрат представляет собой разницу между фактической и плановой (нормативной) их суммой. Относительное отклонение (экономия или перерасход) текущих затрат рассчитывается по следующим формулам: