5.3 Анализ и планирование наличия оборотных фондов фирмы, их нормирование

Материальные ресурсы (оборотный капитал – предметы труда) – сырье, материалы, топливо, все виды энергии и т.д. – участвуют в производительном цикле один раз, полностью изменяют свою вещественно-натуральную форму и сразу целиком переносят свою стоимость на готовый продукт. В этом и состоит экономическая сущность предметов труда (оборотных фондов). В себестоимости промышленной продукции оборотные фонды составляют 70–90 %. Более эффективное их использование позволяет существенно снижать издержки производства.

Для учета и анализа использования материальных ресурсов используется система показателей.

Под материалоемкостью продукции Ме понимается сумма всех видов материальных затрат (в стоимости выражении) на выпуск продукции ВП

![]() , (5.12)

, (5.12)

где

![]() -

сумма материальных затрат;

-

сумма материальных затрат;

ВП – валовая продукция.

На сегодняшний день известны три метода расчета нормативов оборотных средств.

Аналитический – основывается на подробном анализе имеющихся товарно-материальных ценностей с последующим корректированием фактических запасов и изъятием излишков.

Коэффициентный – основывается на уточнении действующих на начало расчетного периода нормативов собственных оборотных средств в соответствии с изменением в этом периоде показателей производства, которые влияют на величину этих запасов.

Метод прямого расчета – расчет нормативов по каждому нормируемому элементу оборотных средств (производственным запасам, незаконченному производству, затратам будущих периодов, остаткам готовой продукции). Такой метод наиболее распространен, т.к. он более точный.

Норматив оборотных средств – минимальный плановый размер оборотных средств, который постоянно необходим для нормальной работы предприятия.

Нормирование оборотных средств в производственных запасах.

Норматив оборотных средств в производственных запасах в денежном выражении определяется как произведение ежедневных плановых затрат соответствующих материальных ценностей в ден.единицах на общую норму запасов материалов в днях (N)

![]() , (5.13)

, (5.13)

где Зм – однодневные плановые затраты материалов.

![]() ,

(5.14)

,

(5.14)

где Зм. г. – годовые затраты материалов в предыдущих периодах;

i – индекс изменения объемов производства. Рассчитывается на основе динамики предприятия.

Драб. – количество рабочих дней в году (или календарных, если фирма работает без выходных).

Годовые затраты материалов определяются по фактическим данным и имеют свою структуру

![]() , (5.15)

, (5.15)

где Мч – полученные или чистые затраты материала;

Q – технологические отходы и затраты;

q – другие организационно-технические отходы и затраты, которые возникают в процессе транспортировки, хранения и т.д.

Норма запасов мат6ериалов в днях – это то минимально необходимое количество дней, на которое надо составить запас материалов для нормального функционирования предприятия.

Норма запасов определяется следующим образом

![]() ,

(5.16)

,

(5.16)

где Мтек – текущий запас;

Мподг – подготовительный запас;

Мгар – гарантийный запас;

Мсезон – сезонный запас;

Мтран – транспортный запас.

Текущий запас представляет собой время между двумя смежными поставками.

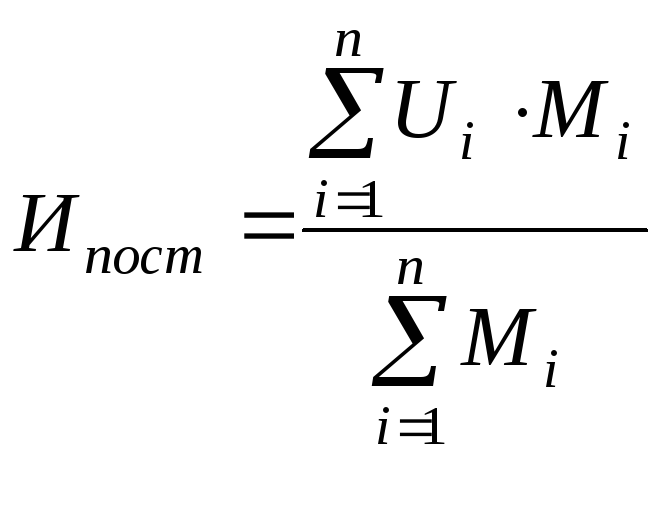

В связи с тем, что величины поступающих партий разные и разное количество поставщиков с разными материалами поставок, средневзвешенная величина интервалов поставок определяется следующим образом:

, (5.17)

, (5.17)

где Ипост – средневзвешенный интервал поставок (дни);

Ui – интервал между двумя смежными поставками i-го поставщика;

п – количество поставщиков;

Мi – размер поступающей партии от 1-го поставщика.

Подготовительный запас представляет собой время, необходимое для комплектации, лабораторного анализа, приема и доставки материалов со складов и баз и рассчитывается с учетом специфики работы каждого предприятия за ряд предыдущих периодов.

Гарантийный запас образуется на случай нарушения запланированного режима поставок и принимается равным половине текущего запаса, то есть

![]() (5.18)

(5.18)

Сезонный запас. Такой запас составляется для организаций и предприятий в местах, где недоступны круглогодичные поставки. Например: доставка материалов «по леднику» или водным транспортом.

Транспортный запас – представляет собой время между поступлением платежных документов и самих материалов.

Нормирование оборотных средств в незавершенном производстве.

Нормирование оборотных средств в незавершенном производстве производится на тех предприятиях, где продолжительность одного производственного цикла больше одного дня: строительство, ремонт сложной техники, машиностроение, виноделие и т.д.

Норматив оборотных средств в этом случае определяется как

![]() (5.19)

(5.19)

где Vднев – среднедневной выпуск товарной продукции по ее производственной себестоимости с нормой прибыли;

Тц – продолжительность производственного цикла в днях, годах;

Кнз - коэффициент нарастающих затрат.

Среднедневной выпуск товарной продукции определяется следующим образом

![]() , (5.20)

, (5.20)

где VВП – запланированный выпуск продукции за определенный период времени;

Драб – количество календарных или рабочих (зависит от специфики производства) дней в году (расчетном периоде).

Продолжительность производственного цикла (Тц) определяется как средневзвешенная величина по удельному весу отдельных изделий в себестоимости товарной продукции.

Коэффициент нарастающих затрат требует предварительных расчетов. Наиболее точно его можно определить путем отнесения затрат по дням производственного цикла. С этой целью все затраты распределяют по сметным данным на одноразовые (стоимость сырья и материалов, которые включаются в процесс производства с самого начала производственного цикла) и постепенно нарастающие. При этом, если затраты на заработную плату и обслуживание производства тяжело рассчитать по дням производственного цикла, то их условно разделяют равными частями на каждый день цикла.

Коэффициент нарастающих затрат определяют по следующей формуле:

![]() , (5.21)

, (5.21)

где S – среднецикличная себестоимость всей выпускаемой продукции;

С/с – себестоимость всей выпускаемой продукции.

Нормирование оборотных средств в будущих периодах.

Такой норматив рассчитывается исходя из остатка средств на начало периода и суммы потребности в оборотных средствах в продолжении расчетного (планового) периода за вычетом величины последующего погашения затрат за счет себестоимости продукции.

![]() (5.22)

(5.22)

Норматив оборотных средств в остатках готовой продукции.

Этот норматив определяется произведением стоимости однодневного выпуска готовых изделий (Vо) на норму их запаса в днях (N):

![]() (5.23)

(5.23)

В свою очередь норма запаса складывается из количества дней, необходимых для подготовки продукции к реализации (комплектация, пакетирование, фасовка, отгрузка потребителям, а также выписка и сдача в банк необходимой платежной и технологической документации).

Кроме данных, рассмотренных ранее, в производственном плане планируется производственная мощность предприятия.