1.2.3 Кривые безразличия в условиях межвременного выбора потребителя при реализации дорогостоящих товаров в кредит

Во втором и третьем параграфах рассмотрены экономические составляющие, влияющие на выбор потребителя. Между тем, индивид выбирает необходимые ему блага, придерживаясь также и своего субъективного порядка предпочтений. Интерпретировать действия потребителя можно с помощью доктрины Парето – Хикса. Она подразумевает, что индивид не может количественно измерить свою полезность, однако может точно присвоить первый, второй, третий и прочие ранги имеющимся альтернативам. При этом для потребителя, чтобы принять верное экономическое решение, не обязательно измерять насколько именно.

И. Фишер, и Р. Левина в своих моделях использовали аппарат кривых безразличия для выяснения предпочтений потребителя. Кривые безразличия, в их изысканиях, показывают такое сочетание вариантов потребления в двух периодах, которое имеет для потребителя одинаковую полезность, и обеспечивает ему один и тот же уровень удовлетворения потребности. Полезность ранжируется каждым покупателем индивидуально, в зависимости от его состоятельности, а также личного порядка предпочтений.

В модели, описывающей механизм реализации дорогостоящих товаров длительного пользования в кредит, предпочтения потребителя в отношении приобретения товара в два межвременных промежутка также можно выразить кривыми Эджуорта (кривыми безразличия). В этом случае кривая безразличия будет представлять собой множество точек, каждая из которых иллюстрирует такие варианты сочетания величин первоначального взноса и суммы задолженности по кредиту, что потребителю безразлично какой из них выбрать, так как все они приводят к одному результату - возможности приобрести понравившийся товар длительного пользования.

В действительности максимальный уровень удовлетворения потребности в том или ином дорогостоящем товаре достигается тогда, когда потребитель приобретает выбранную им вещь и может использовать ее по своему усмотрению. Приобрести же ее он может в том случае, когда его потребительские предпочтения и финансовые возможности совпадают с условиями, выдвигаемыми продавцом, то есть с возможностями своего контрагента по сделке. Следовательно, применительно к реализации дорогостоящих товаров длительного пользования в кредит, кривая безразличия будет иллюстрировать возможности продавца.

Стоимость реализации дорогостоящего товара в кредит для продавца также складывается из двух составляющих: первоначального взноса и задолженности по кредиту. Продавцы, как правило, устанавливают величину первоначального взноса в виде определенной части от стоимости приобретаемого товара, поэтому его можно представить в виде:

Р1 = Pт*k , (1.23)

где Р1 – сумма первоначального взноса за товар, равная накоплениям за первый период; Рт – стоимость товара; k – часть стоимости товара, которая должна быть внесена в виде первоначального взноса (k больше либо равно нулю).

Модель предусматривает реализацию дорогостоящего товара длительного пользования в кредит и без внесения первоначального взноса (k = 0), то есть уравнение (1.23) будет истинно для всех вариантов реализации товара в кредит.

Величина предоставляемого кредита представляет собой оставшуюся после внесения первоначального взноса стоимость товара и сумму платежа за пользование кредитом. С точки зрения продавца плата за пользование кредитом должна компенсировать ему недополученную единомоментно прибыль. Тогда величину суммы, подлежащей погашению по кредиту, можно представить в виде:

Р2 = (Рт – Р1) * n (1.24)

или

Р2 = Рт (1– k)* n , (1.25)

где k – часть стоимости товара, которая должна быть внесена в виде первоначального взноса; n – величина платы за пользование кредитом (n больше либо равно 0).

Модель предусматривает принципиальную возможность предоставления беспроцентного кредита (n = 0), то есть для всех вариантов реализации дорогостоящего товара в кредит равенства (1.24), (1.25) будут истинны.

Так как стоимость приобретения дорогостоящего товара в кредит включает две составляющие: первоначальный взнос и задолженность, погашаемую потребителем, ее можно выразить равенством

Р = Р1 + Р2

или

Р = Р1 + (Рт – Р1) * n (1.26)

Получена линейная зависимость, поэтому кривая безразличия будет иметь вид прямой линии. Эта линия представляет собой совокупность точек, координаты Р1 и Р2 которых в сумме будут давать стоимость приобретения дорогостоящего товара в кредит, запрашиваемую продавцом (производителем или торговым предприятием). Угол наклона кривой безразличия определяется коэффициентом оплаты предоставленного кредита: чем меньше этот коэффициент, тем более пологой будет кривая безразличия и наоборот.

Согласно экономической теории кривая безразличия имеет вид прямой в том случае, когда речь идет о совершенных субститутах (полностью заменяемых товарах). Такие товары имеют постоянную норму замещения на всем протяжении кривой безразличия, и могут рассматриваться как один товар. Это не противоречит установкам данной работы, так, хотя в ней рассматривается приобретение товара в кредит, стоимость покупки состоит из двух частей: первоначального взноса и задолженности по кредиту, которые в сумме и составляют стоимость приобретения дорогостоящего товара в кредит. Действительно, если принять за основу рассуждения Хикса о том, что предельная норма замещения измеряет желание индивида обменять единицу одного товара на другой товар, при этом, не теряя и не приобретая полезность, то относительно реализации товара в кредит она примет вид:

MRSР1Р2 = ΔP1 /ΔP2 (1.27)

где MRSР1Р2 - предельная норма замещения P1 на P2; ΔP1 – изменение P1; ΔP2 – изменение P2.

Из определения предельной нормы замещения следует, что изменение величины первоначального взноса равно – 1. Согласно выражению (1.27), P2 = (Pт - Р1)* n. В случае, если первоначальный взнос уменьшится на единицу, то величина задолженности по кредиту достигнет:

P2 = (Pт - Р1+1)* n

или

P2 = (Pт - Р1)* n + 1* n

Величина, на которую потребитель согласен увеличить задолженность по кредиту, чтобы снизить еще на одну единицу стоимости первоначальный взнос:

ΔP2 = ((Pт - Р1)* n + 1* n) - (Pт - Р1+1)* n

или

ΔP2 = n (1.28)

Величина задолженности по кредиту, которая будет обменена на единицу первоначального взноса Р1, между любыми двумя точками кривой безразличия может быть записана, как ΔP1 /ΔP2. Это выражение соответствует наклону кривой безразличия применительно к реализации дорогостоящего товара длительного пользования в кредит.

MRSР1Р2 = 1/n (1.29)

Выше отмечалось, что потребительский кредит является краткосрочным. Следовательно, коэффициент платы за пользование кредитом является величиной постоянной. Из равенства (2.29) видно, что и в числители, и в знаменателе дроби – постоянные числа. Поэтому ее значение, то есть предельная норма замещения применительно к реализации товара в кредит, является величиной постоянной. Для различных кредитных сделок ее величина определяется величиной коэффициента n платы за пользование кредитом. Выведенная формула предельной нормы замещения доказывает соблюдение условия:

MRSР1Р2 = const. (1.30)

Таким образом, наклон кривой безразличия подразумевает отношение предельной нормы замещения Р1 на Р2 и является величиной постоянной на всем протяжении кривой безразличия, что доказывает ее прямолинейный вид.

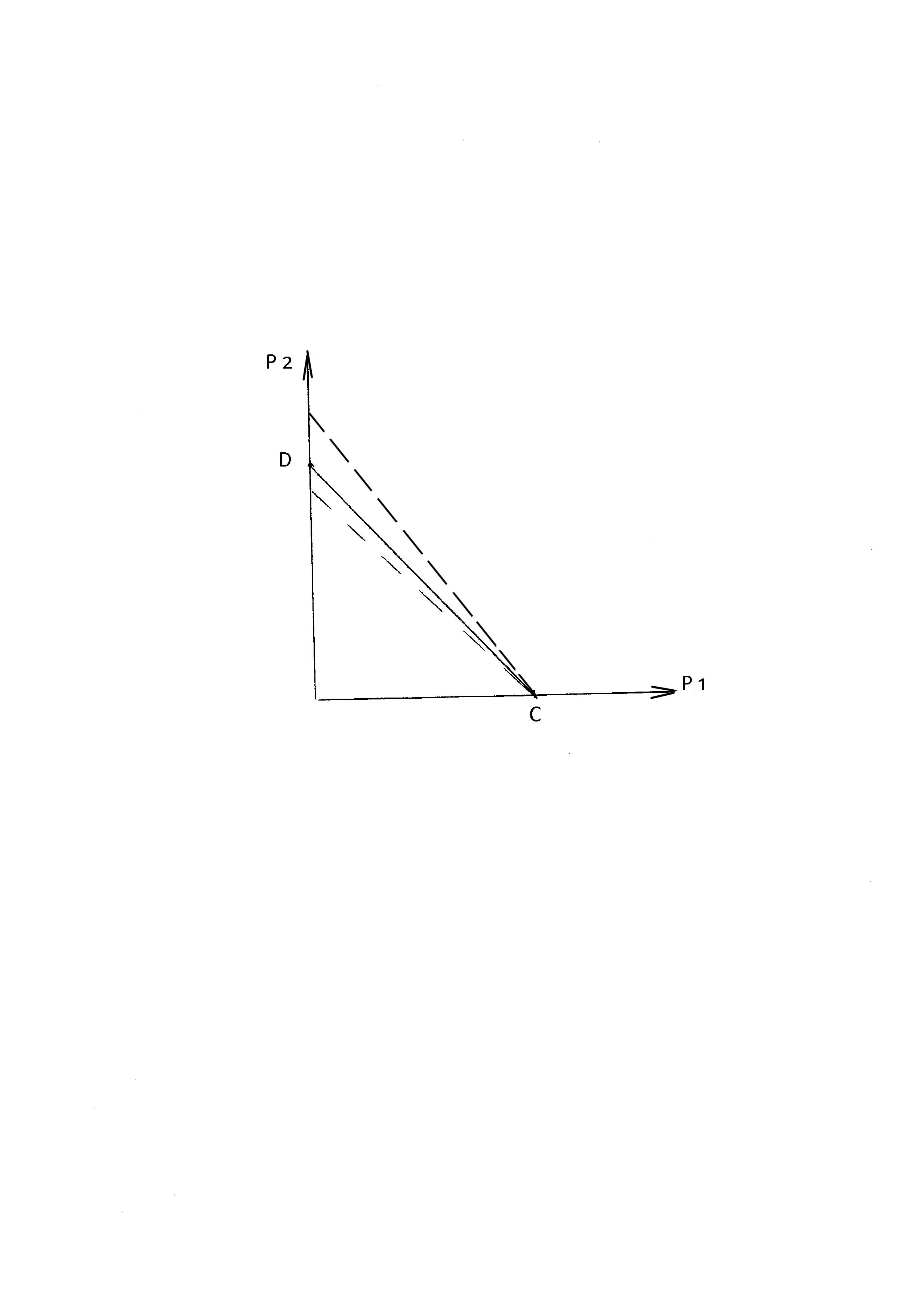

Р азличные

уровни полезности, а значит варианты

приобретения товара в кредит, будут

выражаться различными кривыми безразличия,

иллюстрирующими различные условия

реализации товара в кредит (рис.1.7).

Кривые безразличия будут иметь общее

начало в точке С на оси Р1, имеющей

координаты (Рт;0). Эта точка показывает

продажную цену изделия, то есть

иллюстрирует ситуацию, когда товар

приобретается без помощи кредита в

розницу. Экономический смысл пересечения

кривой безразличия с осью Р2 в

следующем: точка D

соответствует варианту приобретения

дорогостоящего товара в кредит без

первоначального взноса. Координаты

этой точки (0;Рт*n).

Местоположение точки D и

угол наклона кривой зависят от коэффициента

платы за пользование кредитом n.

Чем выше этот коэффициент, тем выше

точка касания и тем круче кривая

безразличия.

азличные

уровни полезности, а значит варианты

приобретения товара в кредит, будут

выражаться различными кривыми безразличия,

иллюстрирующими различные условия

реализации товара в кредит (рис.1.7).

Кривые безразличия будут иметь общее

начало в точке С на оси Р1, имеющей

координаты (Рт;0). Эта точка показывает

продажную цену изделия, то есть

иллюстрирует ситуацию, когда товар

приобретается без помощи кредита в

розницу. Экономический смысл пересечения

кривой безразличия с осью Р2 в

следующем: точка D

соответствует варианту приобретения

дорогостоящего товара в кредит без

первоначального взноса. Координаты

этой точки (0;Рт*n).

Местоположение точки D и

угол наклона кривой зависят от коэффициента

платы за пользование кредитом n.

Чем выше этот коэффициент, тем выше

точка касания и тем круче кривая

безразличия.

Рис. 1.7 Кривая безразличия применительно к реализации дорогостоящего товара длительного пользования в кредит

Особенностью потребительского поведения является то, что индивид всегда стремится максимизировать свои потребности. В реальности это выражается тем, что, имея богатство выбора товара, предлагаемого в кредит, покупатель всегда будет приобретать тот, что при прочих равных условиях предполагает минимальную плату за пользование кредитом при максимальной стоимости товара.

Таким образом, в данном пункте определена сущность кривой безразличия и обоснована ее форма применительно к реализации дорогостоящего товара длительного пользования в кредит.