4.5.3. Расчет платы за кредитные ресурсы.

Плата за кредитные ресурсы определяется формулой:

![]() ,

(4.5.)

,

(4.5.)

где

![]() -

ставка кредита за n- ый

интервал действия договора лизинга

(например, за месяц), выраженная в долях

единицы

-

ставка кредита за n- ый

интервал действия договора лизинга

(например, за месяц), выраженная в долях

единицы

![]() - остаток долга по кредиту на начало n-

ого интервала действия договора лизинга.

- остаток долга по кредиту на начало n-

ого интервала действия договора лизинга.

Остаток долга по кредиту определяется формулой:

![]() ,

(4.6.)

,

(4.6.)

где

КР – сумма кредитных ресурсов привлеченных лизингодателем для приобретения имущества-предмета договора лизинга.

В общем случае справедливо равенство:

![]() ,

(4.7.)

,

(4.7.)

где

Q- доля заемных средств при приобретении имущества-предмета договора лизинга,

АПЛ- авансовый платеж по договору лизинга.

Так как

![]() (4.8.)

(4.8.)

То

![]() (4.9.)

(4.9.)

Подставляя (4.9.) в (4.6.) получим:

![]() (4.10.)

(4.10.)

Таким образом, подставляя (4.10.) в (4.5.) получим:

![]() (4.11.)

(4.11.)

Учитывая что

![]() (4.12.)

(4.12.)

окончательно получим

![]() (4.13.)

(4.13.)

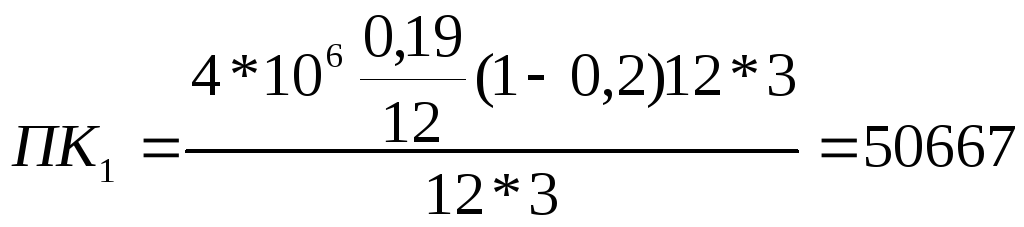

Пример

Срок действия договора лизинга 3 года, регулярные лизинговые взносы уплачиваются ежемесячно, кредитные ресурсы предоставляются лизингодателю под 19 процентов годовых. Ставка авансового платежа 20 процентов от стоимости имущества-предмета договора лизинга составляющего 4 млн. руб. Для приобретения имущества- предмета договора имущества лизингодатель использует исключительно заемные средства. Определить регулярные лизинговые взносы.

Краткая запись примера имеет вид:

|

Дано: m = 12

Q=1 |

Решение:

. . .

|

|

|

руб.,

руб.,

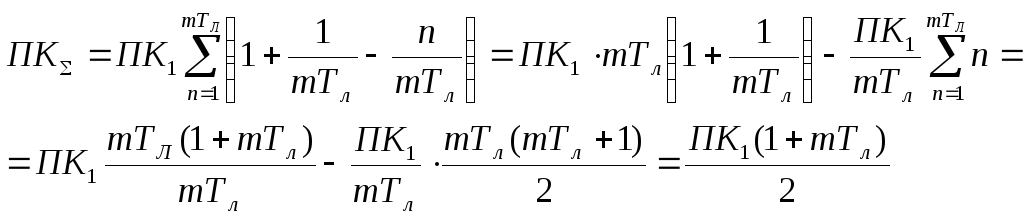

Примечание:

Практический интерес представляет

оценка суммарной платы за кредитные

ресурсы за весь срок действия договора

лизинга, т.е. оценка величины

![]()

С учетом (4.13.) суммарная плата за кредитные ресурсы определяется равенством

![]() (4.14.)

(4.14.)

Выражение (4.14.) можно преобразовать к виду

Таким образом окончательно получено

![]()

![]() (4.15.)

(4.15.)

В частности для рассмотренного выше примера суммарная плата за кредитные ресурсы рассчитывается следующим образом

![]() руб.

руб.

4.5.4. Расчет комиссионного вознаграждения лизингодателю.

Комиссионное вознаграждение лизингодателю может быть рассчитано по формуле:

![]() ,

(4.16)

,

(4.16)

где

![]() - ставка комиссионного вознаграждения

лизингодателю за n-ый

интервал срока действия договора

лизинга.

- ставка комиссионного вознаграждения

лизингодателю за n-ый

интервал срока действия договора

лизинга.

Пример.

Стоимость имущества-предмета договора лизинга 4 млн. руб., авансовый платеж составляет - 20 процентов от стоимости имущества, ставка комиссионного вознаграждения - 5 процентов годовых, лизинговые взносы уплачиваются ежемесячно. Определить величину ежемесячного комиссионного вознаграждения лизингодателю.

Краткая запись примера имеет вид:

|

Дано:

m = 12

|

Решение:

|

|

|

Примечание:

Приведенная выше формула (4.16.) определяет

комиссионное вознаграждение, начисляемое

в долях от первоначальной стоимости

имущества-предмета договора лизинга.

В ряде случаев лизинговая компания

начисляет комиссионное вознаграждение

в долях от остаточной стоимости

имущества-предмета договора лизинга.

В этих случаях алгоритм расчета

комиссионного вознаграждения аналогичен

приведенного выше алгоритма расчета

платы за кредитные ресурсы при

![]() .

.