5. Бюджетная система и принципы ее построения

Бюджетная система Украины – это совокупность отдельных ее звеньев, юридически связанных между собой, которая базируется на общепринятых принципах и отвечают международным стандартам.

Бюджетная система Украины основывается на принципах:

1. Принцип единства бюджета означает существование единого счета доходов и расходов: каждого звена, бюджетной системы. Единство бюджетной системы обеспечивается единой правовой базой, единой бюджетной классификацией, единством форм бюджетной документации, единой денежной системой, единой социально-экономической политикой.

2. Принцип сбалансированности означает, что полномочия на осуществление затрат бюджета должны, отвечать объему поступлений в бюджет на соответствующий бюджетный период.

3. Государственный бюджет Украины, бюджет Автономной Республики Крым, местные бюджеты являются самостоятельными. Самостоятельность бюджетов обеспечивается наличием собственных доходных источников и правил определения направлений их использования соответственно законодательству Украины.

4. Принцип полноты состоит в отображении в бюджете всех доходов и расходов.

5. Принцип обоснованности означает, что бюджет формируется на реалистических макропоказателях экономического и социального развития государства, и расчетах поступлений в бюджет и затраты бюджета, которые осуществляются соответственно утвержденных методик и правил.

6. Принцип эффективности состоит в том, что при составлении и выполнении бюджетов все участники бюджетного процесса должны стремиться к достижению запланированных целей при привлечении минимального объема бюджетных средств и достижению максимального результата при использовании определенного бюджетом объема средств.

7. Принцип субсидиарности – это распределение видов расходов между государственным бюджетом и местными бюджетами, а также между местными бюджетами, которые основывается на максимально возможном приближении предоставления общественных услуг к их непосредственному потребителю.

-

Принцип целевого использования бюджетных средств состоит в использовании их только на цели, определенные бюджетными назначениями.

-

Принцип справедливости обеспечивает базирование бюджетной системы Украины на основах справедливого распределения общественного богатства в стране.

-

Принцип публичности и прозрачности означает, что государственный бюджет Украины и местные бюджеты утверждаются, а решение относительно отчета о их выполнении принимаются соответственно Верховной Радой Украины, Верховной Радой Автономной Республики Крым и соответствующими советами.

-

Принцип ответственности участников бюджетного процесса требует ответственности их за свои действия или бездеятельность на каждой стадии бюджетного процесса.

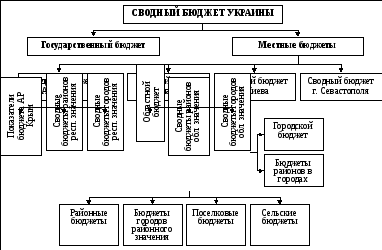

Бюджетная система Украины состоит из Государственного бюджета и местных бюджетов. Местными бюджетами признаются бюджет АР Крым, бюджеты области, районов и бюджеты местного самоуправления. К бюджетам местного самоуправления относятся бюджеты территориальных общин, сел, поселков, городов и их объединений.

Совокупность показателей всех бюджетов, которые входят в состав бюджетной системы Украины, является сводным бюджетом Украины (рис. 4). Он используется для анализа и прогнозирования экономического и социального развития Украины.

Рис. 4. Структура бюджетной системы Украины

Сводный бюджет АР Крым объединяет показатели бюджета АР Крым и сводит бюджеты районов и городов республиканского значения.

Сводный бюджет области включает показатели областного бюджета и сводных бюджетов районов и городов областного значения этой области.

Сводный бюджет района объединяет показатели районного бюджета, бюджеты городов районного значения, поселковые и сельские бюджеты этого района.

Сводный бюджет города, который имеет районное деление, включает городской бюджет и бюджеты районов, которые входят в его состава.

В бюджетную систему входят два самостоятельных звена – два бюджета городов республиканского значения – Киева и Севастополя.

Бюджетная система Украины объединяет свыше 11200 бюджетов.

Таблица 1

Показатели выполнения сводного бюджета Украины

|

Показатели |

2008 |

2009 |

2010 |

2011 (янв.-сент.) |

||||

|

млн. грн |

в % |

млн. грн |

в % |

млн. грн |

в % |

млн. грн |

в % |

|

|

Доходы |

219939 |

100 |

297845 |

100 |

288580 |

100 |

215302 |

100 |

|

Налоговые поступления, в т.ч. |

161264 |

73,3 |

227165 |

76,3 |

208073 |

72,1 |

160308 |

74,5 |

|

налог на доходы физических лиц |

34782,1 |

15,8 |

45895,8 |

15,4 |

44485,3 |

15,4 |

36216,3 |

16,8 |

|

налог на прибыль предприятий |

34407,2 |

15,6 |

47856,8 |

16,1 |

33048 |

11,5 |

27469,3 |

12,8 |

|

НДС |

59382,8 |

27 |

92082,6 |

30,9 |

84596,7 |

29,3 |

55743,2 |

25,9 |

|

акцизный сбор с произведенных в Украине товаров |

9072,2 |

4,12 |

10230,1 |

3,43 |

17934,5 |

6,21 |

17017,1 |

7,9 |

|

акцизный сбор с ввезенных на территорию Украины товаров |

1495,5 |

0,68 |

2553 |

0,86 |

3690 |

1,28 |

3439,7 |

1,6 |

|

ввозная пошлина |

9588,9 |

4,36 |

11932,8 |

4,01 |

6328,8 |

2,19 |

5828,8 |

2,71 |

|

Неналоговые поступления |

48555,8 |

22,1 |

60495,2 |

20,3 |

74048,4 |

25,7 |

50509,2 |

23,5 |

|

Доходы от операций с капиталом |

6373,4 |

2,9 |

6702,4 |

2,25 |

3653,1 |

1,27 |

2360,2 |

1,1 |

|

От правительств зарубежных стран и международных организаций |

104,5 |

0,05 |

135,2 |

0,05 |

645,3 |

0,22 |

118,7 |

0,06 |

|

Целевые фонды |

3641,2 |

1,66 |

3347 |

1,12 |

2159,5 |

0,75 |

2005,8 |

0,93 |

Как видно из таблицы, наибольший удельный вес в доходах сводного бюджета занимает НДС – 25-30%. А три главных налога – НДС, НДФЛ и налог на прибыль – дают бюджету практически до 60% доходов. А если к этой троице добавить акциз и ввозную пошлину, то получим уже 70%. Итого на все прочие налоги остается 5-6% доходной части бюджета.