Частина I

«Планування собівартості на підприємстві, що випускає один вид продукції»

(на прикладі вугільної шахти)

-

Планування обсягу виробництва

-

Обґрунтування рішень по збільшенню обсягу виробництва

-

У цьому пункті приводиться обґрунтування можливості збільшення обсягу видобутку, тобто за рахунок чого планується збільшення видобутку вугілля. Приводиться продуктивність впроваджуваного сучасного устаткування. Приймається кількість діючих лав і їхнє розташування по пластам.

1.2 Вихідні данні до планівання собівартості продукції

Планований обсяг видобутку визначається в розділі «Виробничий план» і представляються у вигляді таблиці 1.1.

-

Розрахунок загальношахтної собівартості видобутку 1 т вугілля

2.1 Визначення собівартості 1 т вугілля по добувній дільниці

Собівартість добувній дільниці розраховується по наступним 4 економічним елементам:

-

заробітна плата;

-

нарахування на заробітну плату;

-

матеріали;

4) амортизація.

Таблиця 1.1 – Вихідні дані для планування загальношахтної собівартості

|

Дільни-ця |

Пласт |

Довжи-на лави L, м |

Тип видобувного обладнання |

Видобуток |

|||||||||

|

Найме-нуван-ня |

потуж-ність m, м |

фактичний |

запланований по періодам, міс., рік |

||||||||||

|

по факту |

по плану |

Афдоб, т/доб |

Афміс, т/міс |

01.05‑08.05 |

08.05‑03.06 |

03.06‑2005 |

|||||||

|

Аплдоб, т/доб |

Аплміс, т/міс |

Аплдоб, т/доб |

Аплміс, т/міс |

Аплдоб, т/доб |

Аплміс, т/міс |

||||||||

|

№1 |

m3 |

1,05 |

200 |

КМ-88 |

КМ-88 |

780 |

19500 |

780 |

19500 |

780 |

19500 |

780 |

19500 |

|

№2 |

l1 |

0,94 |

180 |

КМ-88 |

КМ-88 |

650 |

16250 |

650 |

16250 |

650 |

16250 |

650 |

16250 |

|

№3 |

k8 |

1,56 |

200 |

КД-80 |

Глінік |

900 |

22500 |

900 |

22500 |

2000 |

50000 |

2000 |

50000 |

|

№4 |

k8 |

1,56 |

200 |

‑ |

Глінік |

‑ |

‑ |

2000 |

50000 |

2000 |

50000 |

2000 |

50000 |

|

№5 |

m3 |

1,05 |

200 |

‑ |

Глінік |

‑ |

‑ |

‑ |

‑ |

‑ |

‑ |

1600 |

40000 |

|

Разом по шахті |

2330 |

58250 |

4330 |

108250 |

5430 |

137500 |

7030 |

177500 |

|||||

2.1.1 Розрахунок дільничної собівартості по елементу «Заробітна плата»

Для розрахунку собівартості по елементу «Заробітна плата» визначається плановий місячний фонд заробітної плати по дільниці. Він включає заробітну плату за виконану роботу, обчислену за відрядними розцінками і тарифними ставками, надбавки і доплати до тарифних ставок і окладів (за роботу в нічний час, за керівництво бригадами), а також додаткову заробітну плату.

Вихідними даними при визначенні місячного фонду оплати праці (ФОП) робочих-погодинників і інженерно-технічних працівників є штати робітників на допоміжних роботах і ІТП, планова кількість виходів робітників за місяць, тарифні ставки й оклади, розміри премій і доплат.

Розрахунок фонду оплати праці проводиться у виді таблиці 2.1.

Коефіцієнт облікового складу приймається рівним 1,5.

Пряма заробітна плата визначається шляхом перемножування обсягу робіт (планового місячного обсягу видобутку по дільниці Аплміс) на комплексну розцінку Рк - для бригади відрядників (бригада по виїмці вугілля); кількості виходів за місяць на тарифну ставку - для погодинників (бригада ГРОЗ по ремонту, електрослюсарі); місячний оклад ІТР на їхню кількість.

Премія приймається в розмірі 50-80% від прямої заробітної плати або на рівні фактичної на шахті.

Доплата за роботу в нічний час приймається в розмірі 40% від годинної тарифної ставки (окладу майстрів) і укрупнено може бути визначена таким чином

Дн=ТСгод * 0,4*nрд * nнІч * nчол, (2.1)

де ТСгод - годинна тарифна ставка робітників (годинна оплата ІТР), грн;

nрд - кількість робочих днів дільниці на місяць;

nнІч - число годин роботи в нічний час (з 2200 до 600);

nчол - кількість чоловіків, яким нараховується доплата за роботу в нічний час.

Доплата за управління бригадою складає 15% від денної тарифної ставки бригадира.

Додаткова заробітна плата працівників приймається в розмірі 20% від основної заробітної плати.

Собівартість одиниці продукції по елементу «Заробітна плата» визначається розподілом усієї суми місячного фонду заробітної плати на плановий місячний обсяг виробництва по ділянці

![]() ,

грн./т. (2.2)

,

грн./т. (2.2)

2.1.2 Розрахунок дільничної собівартості по елементу «Нарахування на заробітну плату»

При визначенні дільничної собівартості приймаються нарахування на заробітну плату:

-

Пенсійний фонд (32% від ФОП);

-

Фонд соціального страхування (2,9% від ФОП);

-

Фонд страхування на випадок безробіття (1,9% від ФОП).

Тоді, витрати по елементу «Нарахування на заробітну плату» складають

![]() ,

грн. (2.3)

,

грн. (2.3)

Собівартість 1 т по елементу «нарахування на заробітну плату» дорівнює

![]() ,

грн./т. (2.4)

,

грн./т. (2.4)

Таблиця 2.1 - Розрахунок місячного фонду оплати праці

|

Найменування бригади, професія, посада |

Чисельність, чол. |

Обсяг роботи або число виходів за місяць |

Комплекс-на розцінка або (тарифна ставка оклад, грн.) |

Місячний фонд оплати праці (ФОП), грн. |

|||||||

|

явочна |

коеф. спис. складу |

спи- соч- на |

основна |

додат-кова |

всьо- го |

||||||

|

пряма |

доплати |

||||||||||

|

премія |

робота в нічний час |

керівни-цтво брига дою |

|||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

Бригада ГРВЗ по виїмці вугілля (видоб. зміна) |

|

1,5 |

|

|

|

|

|

|

|

|

|

|

Бригада ГРВЗ у ремонтну зміну |

|

1,5 |

|

|

|

|

|

|

|

|

|

|

Слюсарі по обслуговуванню |

|

1,5 |

|

|

|

|

|

|

|

|

|

|

ІТП: |

|

|

|

|

|

|

|

|

|

|

|

|

нач. ділянки |

1 |

--- |

1 |

22 |

|

|

|

--- |

--- |

|

|

|

зам. нач. ділянки |

1 |

--- |

1 |

22 |

|

|

|

--- |

--- |

|

|

|

пом. нач. ділянки |

2 |

--- |

2 |

44 |

|

|

|

--- |

--- |

|

|

|

механік ділянки |

1 |

--- |

1 |

22 |

|

|

|

--- |

--- |

|

|

|

зам. механіка |

1 |

--- |

1 |

22 |

|

|

|

|

--- |

|

|

|

гірничи майстри |

4 |

1,5 |

6 |

132 |

|

|

|

|

--- |

|

|

|

Разом: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

--- |

|

--- |

--- |

|

|

|

|

|

|

2.1.3 Розрахунок дільничної собівартості по елементу «Матеріали»

Кошторис складається до основних видів матеріалів, використуваних у процесі виробництва. За принципом включення до собівартісті названі матеріали розбиваються на дві групи:

1) Матеріали, вартість яких цілком включається в місячну собівартість продукції, це матеріали разового користування, матеріали з нетривалим терміном служби.

2) Матеріали, вартість яких включається в собівартість продукції вроздріб, у міру їхнього зносу, через рахунок «Витрати майбутніх періодів».

Вихідними даними для кошторисної оцінки місячної витрати матеріалів служать обсяги робіт, норми витрати матеріалів на одиницю робіт або в одиницю часу і ціни на матеріали. Витрати по неврахованих матеріалах приймаються в розмірі до 15% від вартості врахованих. Вартість місячної витрати матеріалів зводиться в таблиці 3.2.

Таблиця 3.2 - Розрахунок вартості матеріалів

|

Види матеріалів |

Місячний обсяг робіт, т |

Питома витрата матеріалів на одиницю робіт |

Ціна одиниці матеріалу, грн. |

Витрати на місячні витрати Вм, грн. |

|

|

од. виміру. |

кількість |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Матеріали I групи |

|||||

|

Лісоматеріали Гідрорідина Мастило И-40 Зубки для комбайна Піки для ОМ |

|

м3/тис.т л/тис.т кг/тис.т од/тис.т од/тис.т |

|

86,00 3,15 5,20 7,20 4,12 |

|

|

Разом |

|

||||

|

Матеріали II групи |

|||||

|

Труби металеві Труби вентиляційні Кабель броньований Кабель шланговий |

|

|

|

72,00 105,00 95,42 87,20 |

|

|

Разом |

|

||||

|

Невраховані матеріали |

|

||||

|

Усього |

|

||||

Собівартість 1 т по елементу «Матеріали» дорівнює

![]() ,

грн./т. (2.5)

,

грн./т. (2.5)

2.1.4 Розрахунок дільничної собівартості по елементу «Амортизація»

Амортизаційні відрахування по застосовуваному устаткуванню визначаються по формулі:

АВ=Сб * На / 100, (3.6)

де Сб - балансова вартість устаткування, грн;

На - місячна норма амортизації, %.

Розрахунок вартості основних фондів ділянки й амортизаційних відрахувань приводиться за формою, яка наведена у таблиці 2.3.

Таблиця 2.3 - Розрахунок місячної суми амортизаційних відрахувань

|

Найменування устаткуван- ня (груп устаткування) |

Балансова вартість устаткування, грн. |

Норма амортизації, %

|

Місячна сума амортизаційних відрахувань АВміс, грн. |

|

|

річна |

місячна |

|||

|

1 |

2 |

3 |

4 |

5 |

Собівартість 1 т по елементу «Амортизація» дорівнює:

![]() ,

грн./т. (2.7)

,

грн./т. (2.7)

2.1.5 Складання кошторису витрат на виробництво по добувній ділянці

На основі виконаних розрахунків складається кошторис витрат на виробництво і визначається питома вага кожного елемента (табл. 2.4.).

Таблиця 2.4 - Кошторис витрат на виробництво

-

Елементи витрат

Сума витрат на місяць,

грн.

Собівартість 1 т вугілля,

грн./т

Питома вага елемента до підсум-ку, %

1

2

3

4

Заробітна плата

Нарахування на ЗП

Матеріали

Амортизація

Разом

2.2 Визначення витрат недобувних ділянок

Для того, щоб визначити витрати всіх інших недобувних ділянок шахти, включаючи загальвиробничі і загальногосподарські витрати, у тому числі витрати на електроенергію, за планований місяць для планованого загальшахтного обсягу видобутку необхідно установити фактичну залежність величини цих витрат від місячного обсягу виробництва (Афміс.заг.).

Для цього необхідно використовувати фактичні дані про обсяг видобутку і загальних витрат шахти і витратах добувних ділянок за 12 місяців попереднього року.

У плановому відділі підприємства з «Плану-звіту добувних ділянок» вибираються фактичні дані про дільничні витрати по кожнім місяці для всіх добувних ділянок.

У бухгалтерії підприємства з Форми 10П («Звіт про собівартість продукції») за відповідні місяці вибираються дані про місячний обсяг виробництва (Афміс.заг) і загальних шахтних витратах (повна собівартість). Зібрані дані заносяться в таблицю і визначаються витрати недобувних ділянок (Вн.д.) у таблиці 2.5.

Таблиця 2.5 - Розрахунок витрат недобувних ділянок

|

Місяць |

Обсяг загального шахт-ного видобут-ку Афміс.заг, т |

Загальношахтні витрати |

Сумарні витрати добувних ділянок |

Витрати недобувних ділянок

Вн.д.=Вфзаг-Вфд.д, тис.грн. |

||

|

повні

Вфзаг, тис.грн. |

на 1 т

Sфзаг, грн./т. |

повні

Вфд.д, тис.грн. |

у середньому на 1 т

грн./т. |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Січень Лютий … Грудень |

|

|

|

|

|

|

|

Разом |

|

|

‑ |

|

‑ |

|

|

Середньомісячні |

130000 |

|

360 |

|

|

|

,

,

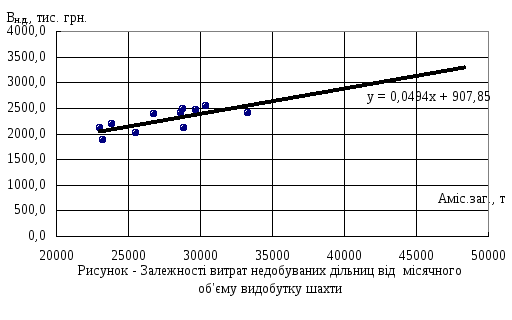

За даними стовпців 2 і 7 табл. 3.5 (за допомогою програмного пакета Exсel) на графіку відкладаються крапки, що показують фактичні витрати недобувних ділянок (Вн.д.) для обсягу випуску продукції на підприємстві за відповідний місяць (див. малюнок). Використовуючи можливості пакета Exсel, область розсіювання крапок апроксимується у формі лінійної залежності (режим «додати лінію тренда»). Далі за допомогою встановленою пакетом Exсel лінійної залежності форми y=ax+b, де x=Афміс.заг., а y=Вн..д., визначається планова величина витрат усіх недобувних ділянок підприємства, включаючи загальновиробничі витрати, для запланованого обсягу виробництва

![]() тис.

грн.

тис.

грн.

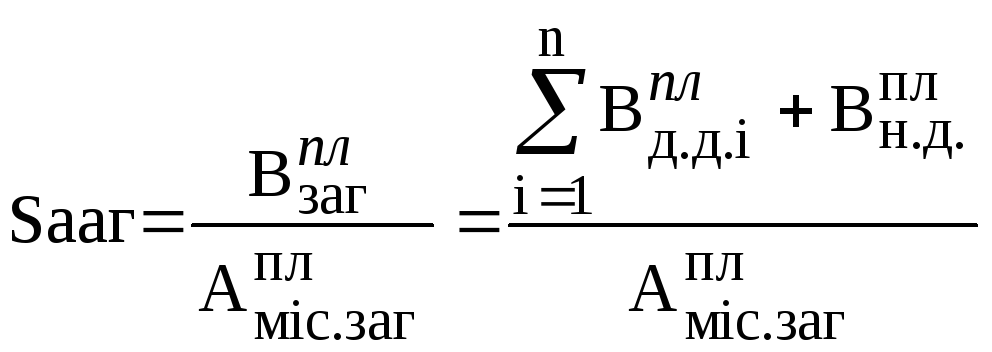

2.3 Визначення загальношахтної собівартості 1т вугілля

Дані для розрахунку загальношахтної собівартості зводяться в таблицю 2.6.

Загальношахтна собівартість одиниці продукції розраховується по формулі:

,

грн./т.

,

грн./т.

Таблиця 2.6 - Зведені дані по добувним ділянкам шахти

|

Ділянка |

Фактично |

По плану |

|||||||||

|

Афміс, т/міс. |

вфд.д., грн. |

01.05 - 08.05 |

09.05 - 03.06 |

04.06 - 2005 |

|||||||

|

Аплміс, т/міс. |

Вплд.д., грн. |

Впл.н.д., грн. |

Аплміс, т/міс. |

Вплд.д., грн. |

Впл.н.д., грн. |

Аплміс, т/міс |

Вплд.Д., грн. |

Впл.н.д., грн. |

|||

|

№1 |

19500 |

266000 |

19500 |

266000 |

6344000 |

19500 |

266000 |

7702220 |

19500 |

266000 |

9678500 |

|

№2 |

16250 |

183000 |

16250 |

183000 |

16250 |

183000 |

16250 |

183000 |

|||

|

№3 |

22500 |

290000 |

22500 |

290000 |

50000 |

426000 |

50000 |

426000 |

|||

|

№4 |

‑ |

‑ |

50000 |

426000 |

50000 |

426000 |

50000 |

426000 |

|||

|

№5 |

‑ |

‑ |

‑ |

|

‑ |

‑ |

40000 |

342000 |

|||

|

Разом по шахті |

58250 |

739000 |

110000 |

1165000 |

‑ |

137500 |

1301000 |

‑ |

177500 |

1643000 |

‑ |

|

Загальношахтна собівартість, грн.т |

77,7 |

68,3 |

65,4 |

63,7 |

|||||||

ПЕРЕЛІК ЛІТЕРАТУРИ, ЩО РЕКОМЕНДУЄТЬСЯ

-

Ворхлик И.Г., Стрельников В.И., Костюк И.С., Мороз В.Д. Пособие по решению практических задач в курсе «Процессы подземных горных работ». ‑ Донецк: РИА ДонГТУ, 2000 –126с.

-

Единые нормы выработки на очистные работы для шахт Донецкого и Львовско-Волынского угольных бассейнов. – Донецк, 1993. – 448 с.

-

Укрупненные комплексные нормы выработки для шахт Донецкого и Львовско-Волынского угольных бассейнов. – М: Минуглепром СССР, 1982. ‑ 585 с.

-

Единые нормативы численности повременно оплачиваемых рабочих для шахт Донецкого и Львовско-Волынского угольных бассейнов. – М: Минуглепром СССР, 1982. – 136 с.

-

Типовые положения по планированию, учету и калькулированию себестоимости продукции (работ, услуг) в промышленности. «Бухгалтерский учет и аудит», №7, 1996.

-

Методические рекомендации по формированию себестоимости продукции (работ, услуг) в промышленности, утвержденные Приказом Приказом Государственного комитета промышленной политики Украины от 2 февраля 2001 г. N 47.

-

Баканов М.И., Шеремет А.Д. Теория экономического анализа. – М.: Финансы и статистика, 1997. – 416 с.

-

Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – Мн.: ИП «Энергия», 1997. – 498 с.

-

Темисон А., Формби Дж. Экономика фирмы \ Пер. с англ. – М.: ЗАО «Издательство БИНОМ», 1998. – 544 с.

-

Сергеев И.В. Экономика предприятия. – М.: Финансы и статистика. 1997. – 304 с.