хотело бы стимулировать (малые, инновационные и сельскохозяйственные предприятия). Можно также предположить, сколь ничтожны были бы потери бюджета, если бы это стимулирование было более существенным. Возникает также вопрос, не превышают ли затраты на сбор этих налогов их сумму.

И стоит ли гробить малый бизнес ради дополнительных 1,3% доходов, возможных только теоретически. Здесь следует добавить, что налоги, как и другие затраты предприятия, включают в цену продукции или услуги. И можно не сомневаться, что неминуемый рост цен нейтрализует эффект, который надеется получить правительство от повышения социальных взносов.

Вместо налогового стимулирования, правительство увеличивает налоговую нагрузку.

К сожалению, и по вопросу налогового стимулирования в российской науке нет единого мнения. Ученые, консультирующие Правительство, категорически против налогового стимулирования отдельных отраслей. А Минфину нравятся именно те «научные» теории, которые не требуют никаких действий с его стороны. И в дискуссии с оппонентами Минфин не вступает - ему все ясно.

7.8. О совершенствовании налогового администрирования

Сложность процедур - одна из коренных проблем практически всех сторон нашей жизни. Очереди к чиновникам, хождение по инстанциям, получение различных справок, оформление большого числа документов для решения малого вопроса сопровождают нашу жизнь от самого рождения и являются одной из главных причин коррупции: проще дать взятку, чем оформить по закону. И все же процедуры, связанные с исчислением и

123http://www.nalog.ru/html/docs/pr ynv noyab10.xls

уплатой

налогов и с налоговой отчетностью,

следует выделить особо. Ведь ценой

ошибки оформления может стать разорение

предприятия или уголовное преследование

его руководителей и даже рядовых

работников бухгалтерии.

«Книга

покупок» и «Книга продаж» с троекратной

записью каждой продажи, налоговый

учет, который надо вести параллельно

с бухгалтерским учетом, оформление

возмещения НДС за экспорт, расчеты

состоящих из четырех налогов социальных

взносов с учетом возрастов сотрудников

и уплатой в два бюджета и три фонда -

неполный перечень «заморочек» бухгалтера.

Бухгалтерский отчет с приложениями -

это несколько десятков страниц текста

и расчетов. Инструкция по составлению

годового бухгалтерского отчета в

налоговую инспекцию содержит 600 страниц.

«Система Главбух» (2008), рекомендованная

в качестве «Актуальных практических

рекомендаций бухгалтеру предприятия»

включает в себя:

более

200 000 страниц эксклюзивных рекомендаций

по налогам и сборам;

свыше

30 000 нормативно-правовых документов в

полной редакции;

CD-диск

с обновлениями 2 раза в месяц;

Online-версия

для подписчиков.

Ежедневное

обновление системы!

И

всей этой информацией должен владеть

бухгалтер предприятия! Вряд ли это

возможно даже теоретически. Особенно

умиляет «ежедневное обновление системы».

О

мытарствах по оформлению документов

на экспорт или импорт продукции можно

писать романы. Заметим, что усложнение

процедур чувствительно только для

добросовестных налогоплательщиков.

Для тех, кто злоупотребляет, любая

процедура - не проблема.

То

же можно сказать почти обо всех процедурах

взаимодействия предприятия с

государством. Разработка процедуры

отдана полностью на откуп чиновнику.

А тот, кто должен этой процедурой

руководствоваться, не имеет слова. А

упростить процедуры - не проблема. Нужен

только приказ: «Упростить процедуру!».

Известно,

что работа бухгалтера не только не

романтична, но и очень сложна. Она и

должна быть сложной. Но это не оправдывает

излишней сложности налоговой отчетности.

Сегодня

все внимание бухгалтера сосредоточено

не на ведении учета, необходимого

предприятию, а на подготовке отчетов

в налоговую инспекцию.

Большинство

изменений, внесенных в первую и вторую

части Налогового кодекса РФ, касается

вопросов администрирования. Между тем

в изменениях и комментариях к ним почти

ничего не говорится о формах отчетных

документов, о методиках расчета налогов,

о налоговом учете, хотя именно здесь

кроются большие резервы упрощения

налоговой и бухгалтерской отчетности

и повышения собираемости налогов.

Разработчики

форм налоговых деклараций постоянно

их меняют, так как, по их мнению, в

формах должны быть учтены все положения

НК РФ и все новых документов,

регламентирующих уплату налогов.

Например, если будет установлена льгота

по налогам для слепых, новую форму

декларации введут для всех. Такой подход

представляется не самым лучшим.

Еще

одна проблема — недостаточно продуманный

курс на автоматизацию, взятый

разработчиками налогового и бухгалтерского

учета, который ведет к увеличению его

трудоемкости, необходимости

привлечения организациями и налоговыми

инспекциями дополнительных

специалистов, а также к увеличению

числа конфликтных ситуаций между

налогоплательщиками и налоговыми

органами.

Жизнь

налогоплательщиков существенно

усложнило введение двадцатизначных

кодов бюджетной классификации (КБК).

Для каждого налога, штрафа или пени

назначен свой код, который постоянно

меняют. Ошибка в КБК при оформлении

платежного поручения или при обработке

информации в налоговой инспекции ведет

к тому, что платеж попадает

7.8.1. Упрощение налоговой отчетности

в

группу «невыясненных», а за якобы

несвоевременную уплату налога начисляются

пени за каждый день просрочки. Чтобы

прояснить ситуацию, необходимо провести

сверку данных налогоплательщика и

налоговой инспекции. В связи с

перегруженностью инспекций работой

попасть на сверку не так-то просто. А

до прояснения надо платить вторично,

а то будет хуже. Судя по названию, КБК

нужны тем, кто работает с бюджетом. Так

почему бы им самим не закодировать

десяток статей налоговых поступлений,

а не заставлять это делать миллионы

бухгалтеров?

А

тут еще одна напасть, которая касается

не всех, но многих: одновременно с

бухгалтерским учетом предприятия

должны вести налоговый учет. Вот что

говорил по этому поводу в интервью

журналу «Консультант» Президент Палаты

налоговых консультантов России, бывший

начальник Управления Госналогслужбы

России по г. Москве Д. Г. Чер- ник: «Введено

такое понятие, как налоговый учет.

Честно говоря, я не знаю, чем плох

бухгалтерский учет, но если он

действительно плох, то почему бы его

не усовершенствовать? Вместо этого

ввели учет, которого вообще в природе

не существует, который надо создавать

заново»124. Это мнение поддержали

бы многие предприниматели и налоговики.

Растет

нагрузка на предприятия. Это только

кажется, что затраты, связанные с

бухгалтерским учетом и расчетом

налогов, малы. Они малы для крупных и

особо крупных предприятий, а для

субъектов малого бизнеса эти

непроизводительные затраты составляют

существенную часть накладных расходов.

Испытывают

трудности и налоговики: вместо того

чтобы обеспечивать поступление налогов

в бюджет и консультировать предприятия,

налоговые инспекторы вынуждены

обрабатывать тысячи страниц отчетов

и деклараций. Введение системы сдачи

отчетов на магнитных носителях проблемы

не снимает, так как формы остаются теми

же, а читать их на экране монитора

труднее и вреднее для здоровья, чем на

бумажном носителе.

Во

многих странах малые и средние предприятия

своих бухгалтеров не имеют, а платят

специальным фирмам, которые ведут их

бухгалтерский учет и отвечают перед

налоговой инспекцией. Например, в

Германии один бухгалтер специализированной

фирмы ведет 50-150 предприятий. При нашей

системе учета и отчетности больше 3-4

фирм не потянет никто.

В

качестве первоочередных мер, направленных

на упрощение налоговой отчетности, а

также на упрощение методики исчисления

и уплаты налогов, предлагаем:

сократить

объем отчета, сдаваемого в налоговую

инспекцию, с 60-100 до 1-3 страниц;

платить

каждый налог (в том числе социальные

взносы) одним платежным поручением

без указания фондов и бюджетов и Кодов

бюджетной классификации (КБК).

Распределение налогов по фондам и

бюджетам и указание КБК поручить

Федеральному казначейству;

налоговый

учет отменить;

при

начислении НДС за налоговую базу

принимать реальную (а не расчетную)

добавленную стоимость предприятия

за отчетный период, определяемую по

данным бухгалтерского учета как

сумму зарплаты, налогов, чистой прибыли

и амортизации.

Информация,

содержащаяся в налоговом отчете, должна

быть необходимой и достаточной для

решения поставленных задач. Переизбыток

информации затрудняет работу как тех,

кто ее готовит и представляет, так и

тех, кто ее получает и с ней работает.

Чем проще и прозрачнее отчетная форма,

тем проще платить налоги и проверять

правильность их уплаты; соответственно,

тем труднее уклоняться от налогообложения

и тем эффективнее налоговая система

в целом.

Если

в налоговой декларации указывать только

то, что предписано ст. 80 НК РФ, а также

необходимые для исчисления и уплаты

налогов их названия, налоговые базы,

став

124

См.: Консультант. Май, 2003. № 10, с.11

ки

налогов и начисленные, уплаченные и

подлежащие к уплате суммы налогов, то

объем декларации не превысит одной-двух

страниц обычного формата. На этой же

странице может быть помещена

информация налоговой инспекции о том,

насколько совпадают данные

налогоплательщика о начислении и уплате

налогов со сведениями, имеющимися в

налоговой инспекции: многие предприятия

имеют проблемы и месяцами стоят в

очередях на сверку.

Форму

декларации по нескольким налогам на

одной странице нельзя назвать чем-то

новым. Например, в Швеции на одной

странице декларации помещается отчет

по социальным взносам, НДФЛ и НДС

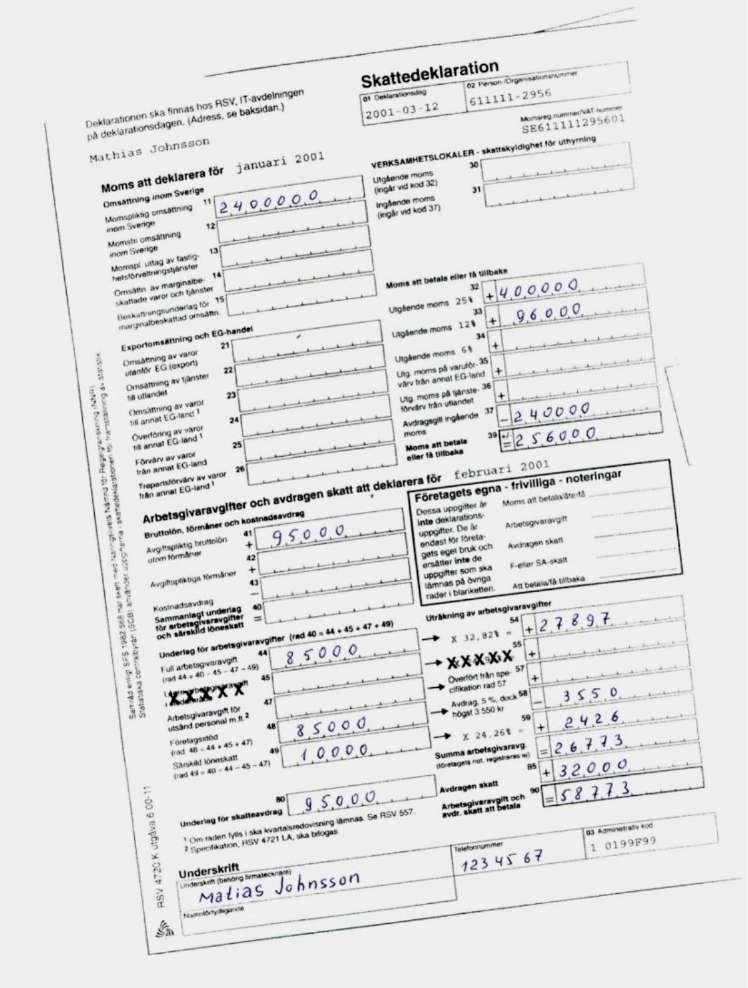

(см. рис. 8).

Рис.

8. Заполненная Форма ежемесячной

налоговой декларации шведского

предприятия

Налоговая

отчетность в Швеции выглядит следующим

образом. Шведские компании за месяц до

установленного срока представления

отчета получают из налогового органа

умещающийся на одной странице бланк

ежемесячной декларации о налогах на

зарплату и НДС с информацией налогового

органа о задолженности по каждому

налогу. В течение месяца предприятие

заполняет декларацию и возвращает ее

налоговой службе. При этом фирмы, годовой

оборот (реализация) которых ниже 40 млн.

шведских крон (155 млн. руб.), сдают

декларацию и платят налоги на свой

налоговый счет один раз в месяц, а те,

чей оборот превышает указанную сумму,

отчитываются один раз, а платят два

раза в месяц — 12-го и 26-го числа. На

одной странице бланка помещаются

реквизиты предприятия, налоговые

базы, ставки налогов, налоговые вычеты,

сами налоги и замечания налогового

органа. У нас то же самое, но на 30-50 листах

и без информации налогового органа о

наличии или отсутствии у предприятия

задолженности по налогам. Не здесь ли

наши проблемы?

150