Тема 8. Теории издержек Основные вопросы

1. Издержки производства: бухгалтерский и экономический подходы. Виды издержек.

2. Равновесие фирмы в краткосрочном и долгосрочном периодах.

1. Издержки производства: бухгалтерский и экономический подходы. Виды издержек

В основе любого экономического решения лежит сопоставление издержек, затрат на производство и дохода, прибыли. Альтернативные издержки – это издержки на производство товара, оцененные с точки зрения потерянной возможности использования тех же ресурсов в других целях. Явные издержки (внешние) – это альтернативные издержки, которые принимают форму денежных платежей поставщикам факторов производства и промежуточных изделий. Явные издержки полностью отражаются в бухгалтерском учете предприятия и поэтому называются бухгалтерскими издержками. Неявные издержки (внутренние) – это альтернативные издержки использования ресурсов, принадлежащих самой фирме, то есть не оплачиваемые ею издержки. Они включают нормальную прибыль в качестве вознаграждения предпринимателю за работу в данной отрасли. Соответственно разным видам издержек, различают и виды прибыли (рис.8.1).

Рис. 8.1. Бухгалтерский и экономический подходы к издержкам

Бухгалтерский подход анализирует прошлое, имеющийся опыт в деятельности фирмы. Экономический подход ориентирован на перспективы деятельности фирмы, на оценку наилучшей альтернативы использования ресурсов, которыми располагает фирма.

2. Равновесие фирмы в краткосрочном и долгосрочном периодах

Для анализа издержек введем понятия краткосрочного и долгосрочного периодов времени. Под краткосрочным понимают такой период в работе фирмы, когда только часть ее издержек являются постоянными. В долгосрочном периоде фирма может расширять свои масштабы, поэтому в данном периоде все ее издержки являются переменными.

Критерием разделения издержек на постоянные и переменные является их зависимость от объема производства. Постоянные издержки – это издержки, которые не зависят от объема производства. Переменные издержки – это издержки, зависящие от объема производства. Сумма постоянных и переменных издержек представляет собой валовые, или суммарные, или общие издержки фирмы.

TC = FC + VC,

где: ТС - общие издержки; FС - постоянные издержки; VC - переменные издержки.

Графически эти издержки изображаются следующим образом (рис. 8.2).

Рис. 8.2. Постоянные, переменные и общие издержки

Под средними понимаются издержки фирмы на производство и реализацию единицы товара. Средние постоянные издержки, средние переменные издержки, средние общие (совокупные) издержки рассчитывают путем деления соответствующих видов издержек фирмы на объем производства:

AFC = FC/Q ;

AVC = VC/Q;

АТС = AFC + AVC = (FC+VC) /Q= ТС/Q ,

где: AFC - средние постоянные издержки; AVC - средние переменные издержки; АТС - средние общие (совокупные) издержки.

Графическое изображение средних издержек показано на рис.8.3.

Рис. 8.3. Средние издержки

Предельные издержки – это приращение совокупных издержек, вызванное бесконечно малым увеличением производства.

MC = ∆ VC / ∆ Q ,

где: MC - предельные издержки; ∆ VC - изменение переменных издержек; ∆ Q – изменение объема выпуска.

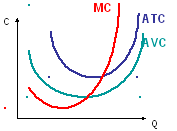

Графическое изображение средних и предельных издержек показано на рис.8.4.

Рис. 8.4. Средние и предельные издержки

В условиях долгосрочного периода фирма может изменить все свои параметры, поэтому она стремится расширить производство, снижая средние издержки. Если имеет место положительный эффект масштаба, то кривая долгосрочных средних издержек имеет значительный отрицательный наклон; если имеет место постоянная отдача от роста масштаба, то она горизонтальна; наконец, в случае увеличения издержек от роста масштабов производства кривая устремляется вверх.