2. Аналіз грошових потоків підприємства

Звіт про рух грошових коштів показує грошові надходження та виплати трьох основних категорій:

- рух коштів у результаті операційної діяльності;

- рух коштів у результаті інвестиційної діяльності;

- рух коштів у результаті фінансової діяльності.

При застосуванні наведеної класифікації грошових потоків слід мати на увазі, що віднесення руху коштів до відповідної діяльності залежить, в першу чергу, від характеру основної господарської діяльності підприємства.

Розподіл грошових коштів за цими категоріями дає змогу відобразити вплив кожного з трьох основних напрямків діяльності на загальний рівень грошових надходжень підприємства. Комбінований вплив названих категорій на обсяг грошових коштів підприємства визначає чисту зміну грошових коштів за звітний період.

Операційна діяльність - це основна діяльність підприємства, а також інші види діяльності, які не є інвестиційною або фінансовою діяльністю. Операційна діяльність спрямована на продаж продукції (товару), надання послуг або виконання робіт.

Інвестиційна діяльність - це сукупність операцій щодо придбання та продажу довгострокових (необоротних) активів, а також короткострокових (поточних) фінансових інвестицій, які не є еквівалентами грошових коштів. Інформація про рух грошових коштів інвестиційної діяльності важлива, тому що відображає витрати по відношенню до ресурсів, які в майбутньому створять прибуток та певний рух грошових коштів.

Фінансова діяльність - це діяльність, результатом якої є зміни у розмірі та складі власного капіталу та позикових коштів підприємства. Дані про рух грошових коштів фінансової діяльності дають можливість спрогнозувати майбутній обсяг грошових коштів, на які мають право інвестори та кредитори.

Приклади руху коштів від операційної, інвестиційної та фінансової діяльності підприємства наведені в таблиці 3.1.

Таблиця 3.1

Приклади руху грошових коштів від операційної, інвестиційної та фінансової діяльності підприємства

-

Діяльність

Грошові надходження

Витрати

1. Операційна

1) від споживачів за продані товари (послуги, роботи);

2) надання права користування активами.

1) виплати постачальникам;

2) виплати робітникам.

2. Інвестиційна

1) від продажу необоротних активів (матеріальних, нематеріальних);

2) від реалізації акцій, облігацій та інших цінних паперів;

3) отримані позики.

1) виплати, пов’язані з придбанням необоротних активів (матеріальних, нематеріальних);

2) виплати, пов’язані з придбанням акцій, облігацій та інших цінних паперів (окрім грошових еквівалентів);

3) надання позик.

3. Фінансова

1) надходження від емісії простих та привілейованих акцій;

2) надходження від випуску облігацій.

1) виплати, пов’язані з викупом власних акцій;

2) виплати, пов’язані з погашенням випущених облігацій;

3) виплати, що здійснюються орендарем стосовно зменшення заборгованості власного лізингу.

Стан руху грошових коштів усіх видів діяльності підприємства дає можливість оцінити якість об’єкта управління.

Якість управління підприємством можна характеризувати як гарну в тому випадку, якщо за результатами звітного періоду чистий рух грошових коштів у результаті операційної діяльності має позитивну величину і розмір цих коштів істотно перевищує результати інвестиційної та фінансової діяльності, які можуть бути навіть від'ємними (у найгіршому випадку).

Це означає, що в результаті операційної діяльності (від реалізації продукції, робіт (послуг)) підприємство отримує достатньо грошових коштів, щоб здійснювати інвестиції за рахунок власних коштів і виплати за користування кредитами.

Додатне значення чистого руху коштів у результаті усіх видів діяльності підприємства свідчить, що керівництво досить успішно справляється зі своїми функціями.

Якщо рух грошових коштів у результаті операційної та фінансової діяльності має додатне значення, а в результаті інвестиційної - від'ємне, то це свідчить про нормальну якість управління підприємством. Сутність подібної структури грошових коштів така: підприємство спрямовує грошові кошти від операційної діяльності, кредитні кошти і додаткові вкладення власників від фінансової діяльності на придбання необоротних активів для відновлення основних засобів, вкладення капіталу в нематеріальні активи і здійснення довгострокових інвестицій.

Фінансування витрат з інвестиційної діяльності за рахунок надходжень від фінансової діяльності не завжди є негативним явищем. Кожне підприємство бажає залучити інвестиції для впровадження заходів науково-технологічного прогресу та на оновлення основних фондів.

Від'ємне значення руху грошових коштів від інвестиційної і додатне - від фінансової діяльності може означати, що підприємство отримало кредит під невеликий відсоток та інвестувало отримані кошти на більш вигідних умовах. Така ситуація сприятлива для оцінки якості управління підприємством (нормальне), але керівництво має звернути увагу на цей факт з погляду поліпшення результатів інвестиційної діяльності.

Ситуація на підприємстві насторожує, якщо рух коштів у результаті інвестиційної та фінансової діяльності має додатне значення, а в результаті операційної - від'ємне. Тоді становище підприємства можна охарактеризувати як кризове, а якість управління за цієї ситуації не витримує ніякої критики. Сутність такої структури капіталу полягає в тому, що підприємство фінансує витрати операційної діяльності за рахунок надходжень від інвестиційної та фінансової діяльності, насамперед залучення кредитів та ін.

Така структура руху грошових коштів сприятлива тільки для знову створених підприємств, які ще не почали працювати на повну потужність, а відбувається поетапне освоєння проектних потужностей. Це характерно для підприємств на початкових стадіях їх життєвого циклу (1-3 роки).

На підставі розглянутого вище можна зробити висновок, що якість управління підприємством буде перебувати на сприятливому рівні тільки в тому випадку, коли матиме місце додатний результат руху грошових коштів у зв'язку з операційною діяльністю і він істотно перевищуватиме результат від інвестиційної та фінансової діяльності. Це означатиме, що підприємство своєчасно отримує оплату за реалізовану продукцію, товари, за надані послуги і виконані роботи від покупців та замовників. Окрім того, витрати на виробництво та реалізацію значно менші, ніж отримані доходи, і підприємство отримує прибуток від операційної діяльності.

Аналіз грошових потоків пов'язаний із з'ясуванням причин, які вплинули на збільшення (зменшення) припливу грошових коштів та збільшення (зменшення) їх відпливу. Це можна робити як за довгостроковий період (декілька років), так і за короткостроковий (квартал, рік). Такий аналіз має безперечний інтерес, якщо він буде здійснений за період, що відображає певний етап в діяльності підприємства, наприклад, з моменту створення, випуску нової продукції, закінчення реконструкції тощо.

Аналіз потоків грошових коштів повинен здійснюватись як на основі звітних, так і планових показників (платіжного календаря). При цьому останні виступають одночасно інструментом управління грошовими потоками. Це досягається шляхом контролю за відповідністю їх реального руху до планових показників та прийняттям необхідних коригуючих заходів.

Першим показником виникнення фінансових ускладнень є тенденція скорочення частки грошових коштів в складі оборотних активів підприємства при зростаючому обсязі його поточних зобов'язань. Тому щомісячний аналіз співвідношення грошових коштів і найбільш термінових зобов'язань (термін яких закінчується в поточному місяці) може надати точну інформацію про надлишок (недостачу) грошових коштів на підприємстві.

Іншим методом оцінки достатності грошових коштів є визначення тривалості періоду їх обороту. З цією метою використовується співвідношення:

![]() (3.1)

(3.1)

Тривалість періоду складає 360 днів - при розрахунку значення показника за рік; 90 днів - при розрахунку за квартал; 30 днів за місяць.

Для розрахунку використовуються внутрішні облікові дані про величину залишків на початок і кінець періоду (наприклад, місяця) на рахунках грошових коштів. З цією метою використовується формула:

(3.2)

(3.2)

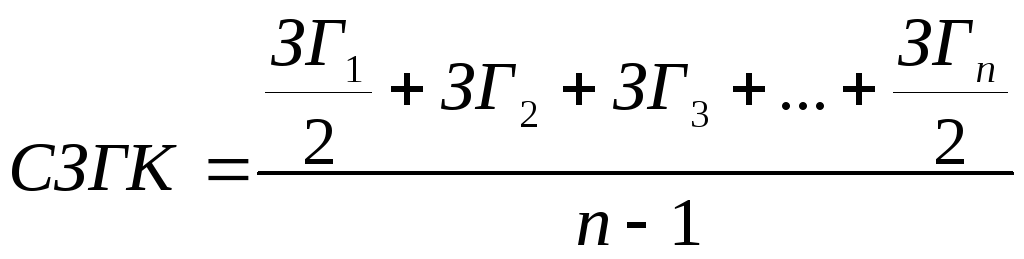

де СЗГК - середні залишки грошових коштів, тис. грн.;

ЗГn - залишки на початок n-го місяця, тис. грн.;

n - кількість місяців в періоді.

Для розрахунку величини середнього обороту потрібно використовувати кредитовий оборот за період, що аналізується, по рахунку 311 "Поточні рахунки в національній валюті" беручи до уваги, що більшість підприємств здійснюють безготівкові розрахунки зі своїми контрагентами, а видача грошових коштів через касу (наприклад, заробітна плата працівників або оплата господарських витрат) передбачає їх попереднє одержання в банку.

До основних формалізованих методів аналізу грошових потоків включається і розрахунок відповідних коефіцієнтів, серед яких виділяють:

![]() ,

(3.3)

,

(3.3)

де КДЧГП - коефіцієнт достатності чистого грошового потоку підприємства в періоді, що розглядається;

ОБ - сума виплат основного боргу по довго- і короткострокових кредитах і позиках підприємства;

∆ЗТМ - сума приросту запасів товарно-матеріальних цінностей у складі оборотних активів підприємства;

ДУ - сума дивідендів (процентів), виплачених власникам підприємства (акціонерам) на вкладений капітал (акції, паї тощо).

![]() , (3.4)

, (3.4)

де КЛГП - коефіцієнт ліквідності грошового потоку підприємства в періоді, що розглядається;

ПГП - сума валового позитивного грошового потоку (надходження грошових коштів);

ГАК - сума залишку грошових активів підприємства на кінець періоду, що розглядається;

ГАП - сума залишку грошових активів підприємства на початок періоду, що розглядається;

НГП - сума валового негативного грошового потоку (витрачання грошових коштів).

![]() , (3.5)

, (3.5)

де КЕГП - коефіцієнт ефективності грошового потоку підприємства в періоді, що розглядається.

![]() , (3.6)

, (3.6)

де КРЧГП - коефіцієнт реінвестування чистого грошового потоку в періоді, що розглядається;

ДУ - сума дивідендів (процентів), виплачених власникам підприємства (акціонерам) на вкладений капітал (акції, паї тощо);

∆РІ - сума приросту реальних інвестицій підприємства (у всіх їх формах) в періоді, що розглядається;

∆ФІД - сума приросту довгострокових фінансових інвестицій підприємства в періоді, що розглядається.

За результатами аналізу грошових потоків фінансовий менеджер повинен отримати відповідь на основні питання: звідки надходять грошові кошти, яке значення кожного джерела і на які цілі вони використовуються. Висновки потрібно робити як в цілому по підприємству, так і по кожному виду його діяльності: операційна, фінансова та інвестиційна. На цій підставі робляться висновки про джерела і про забезпечення кожного виду діяльності необхідними грошовими коштами.

В результаті приймаються рішення по питанню перевищення надходження грошових коштів над платежами, джерел оплати поточних зобов'язань та інвестиційної діяльності, достатності отримуваного прибутку тощо.

Слід зазначити, що аналіз грошових потоків підприємства не можна проводити окремо від загального аналізу його фінансового стану, оскільки виявлення тенденцій прибутковості підприємства, його ліквідності і фінансової стійкості має важливе значення при поясненні руху коштів за тими чи іншими напрямками.

Ефективність використання ресурсів визначається їх оборотністю - оборотом, виміряним у часі. З усіх активів підприємства тільки невелика частина вільна - грошові кошти в касі та на рахунках в банку. Інші знаходяться в обігу: вкладені необоротні й оборотні активи, причому оборотні активи є найбільш мобільною частиною активів. Вони безперервно поновлюються у всіх стадіях господарської діяльності.

Оборотність різних видів активів і ступінь їх використання можуть бути представлені кількома показниками:

-

тривалістю одного обороту в днях;

-

кількістю оборотів за період часу, що аналізується (коефіцієнт оборотності).

Для визначення чистих грошових потоків, які залишаються в розпорядженні підприємства, використовується показник Cash-Flow. Cash-Flow – прибуток, що залишається в розпорядженні підприємства у визначеному періоді та амортизаційні відрахування у цьому самому періоді.

Різноманітні об'єктивні та суб'єктивні причини можуть викликати дефіцит готівки на підприємстві, що неминуче призведе до негативних наслідків.

В подальшому дефіцит грошових коштів призводить до:

-

затримок у виплаті заробітної плані;

-

зростання кредиторської заборгованості перед постачальниками та бюджетом;

-

зростання часгки простроченої заборгованості по кредитах банків;

-

зниження ліквідності активів підприємства;

-

зростання тривалості виробничого циклу через несвоєчасні поставки сировини і комплектуючих.

Тому наступним кроком після аналізу грошових потоків є використання поточних заходів, спрямованих на оптимізацію таких потоків через вплив на фінансовий цикл підприємства.