Тема 4: статистический анализ платежного баланса Методические указания

Статистика платежного баланса является составной частью макроэкономической статистики, поэтому использует общепринятую статистическую методологию, в основу которой положены общие принципы и подходы, разработанные экономической наукой.

Статистическая методология, основанная на общеэкономических положениях и принципах, включает методы: статистического наблюдения, сводки, группировки обобщающих показателей, приемы синтеза и анализа, табличный метод, индексный анализ, корреляционно-регрессионный анализ.

Динамику ряда, содержащего сведения о показателях платежного баланса за период времени, можно охарактеризовать абсолютными и относительными статистическими показателями.

Абсолютный прирост представляет собой разность между сравниваемым уровнем и уровнем более раннего периода, принятым за базу сравнения. Если за базу сравнения принят непосредственно предыдущий уровень, то показатель называют цепным:

![]() .

(4.1)

.

(4.1)

Если за базу принимают начальный уровень ряда, то получают базисный абсолютный прирост:

![]() (4.2)

(4.2)

(где у– уровень ряда, n – количество наблюдений).

Абсолютное изменение имеет ту же единицу измерения, что и уровни самого ряда.

К относительным показателям динамики, используемым для изучения платежного баланса относится темпы роста и темпы прироста уровней ряда.

Темп роста – это отношение сравниваемого уровня к уровню, принятому за базу сравнения. Он показывает, сколько процентов составляет сравниваемый уровень по отношению к уровню, принятому за базу, или в сколько раз сравниваемый уровень больше уровня, принятого за базу. Если за базу сравнения принят непосредственно предыдущий уровень, то показатель называют цепным:

![]() .

(4.3)

.

(4.3)

Если за базу принимают начальный уровень ряда, то получают базисный темп роста:

![]() (4.4)

(4.4)

Темпы прироста рассчитываются как разность между соответствующим темпом роста и 100%.

В качестве обобщающих характеристик ряда динамики выступают средние величины: среднегодовой абсолютный прирост, среднегодовой темп роста, среднегодовой темп прироста. Данные показатели исчисляются двумя способами в зависимости от того, равные или неравные отрезки времени в исследуемом динамическом ряду.

При равных отрезках времени среднегодовой абсолютный прирост равен:

![]() (4.5)

(4.5)

где n - количество периодов в ряду динамики.

Среднегодовой темп роста рассчитывается по формуле:

![]() (4.6)

(4.6)

При неравных отрезках времени среднегодовой абсолютный прирост рассчитывается по формуле взвешенной:

![]()

![]() , (4.7)

, (4.7)

где

![]() - среднегодовой абсолютный прирост

показателя между двумя соседними

уровнями ряда;

- среднегодовой абсолютный прирост

показателя между двумя соседними

уровнями ряда;

![]() - длительность

отрезков времени между соответствующими

уровнями ряда.

- длительность

отрезков времени между соответствующими

уровнями ряда.

Среднегодовой темп роста рассчитывается по формуле средней геометрической взвешенной:

![]() (4.8)

(4.8)

Среднегодовой темп прироста определяется как разность между средним темпом роста и 100 %.

Важнейшей задачей статистики является выявление закономерностей развития, т.е. выявление основной тенденции развития. Для того, чтобы выявить основную тенденцию развития ряда динамики используют следующие методы: расчет средних по укрупненным интервалам (метод ступенчатых средних), метод скользящих средних (в средних величинах взаимно погашаются случайные отклонения) и метод наименьших квадратов (аналитическое выравнивание), который является универсальным методом выявления основной тенденции и основывается на том, чтобы сумма квадратов отклонений фактических данных от выровненных приближалась к нулю:

![]() (4.9)

(4.9)

Основная идея этого метода заключается в том, что зависимость между исходными уровнями ряда (Yt) и фактором времени t аналитически описывается каким-либо уравнением тренда.

При выборе уравнения трендов могут быть использованы различные модели:

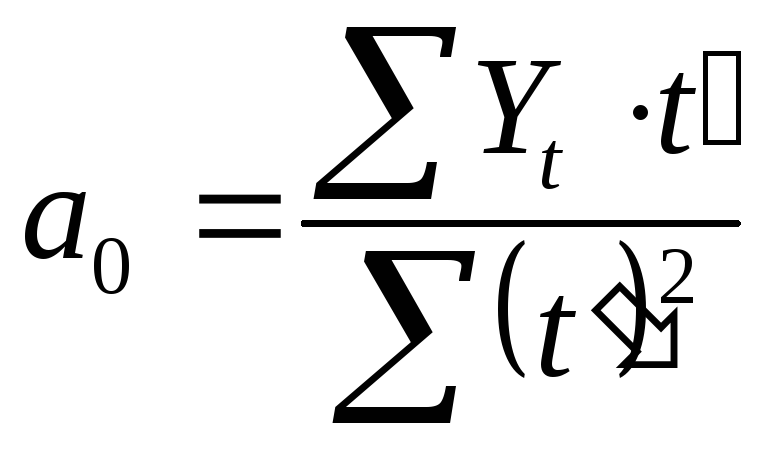

а) если наблюдается равномерное развитие процесса или явления, то такая зависимость описывается уравнением прямой:

![]() ,

(4.10)

,

(4.10)

где ![]() -

теоретические уровни ряда динамики;

-

теоретические уровни ряда динамики;

t - фактор времени;

![]() и

и

![]() - параметры уравнения, которые находятся

по методу наименьших квадратов:

- параметры уравнения, которые находятся

по методу наименьших квадратов:

![]() и

и

б) если развитие осуществляется с переменным ускорением, то такой тип движения может быть описан уравнением параболы второго порядка:

![]() , (4.11)

, (4.11)

где

![]() –параметр ускорения или замедления.

–параметр ускорения или замедления.

При

![]() наблюдается процесс ускоренного, а при

наблюдается процесс ускоренного, а при

![]() – замедленного движения.

– замедленного движения.

в) Там, где существуют стабильные темпы роста можно применить уравнение степенной зависимости:

![]() (4.12)

(4.12)

Для того, чтобы узнать о качестве проведенного выравнивания, об охвате, правильности и точности выбранной модели выравнивания рассчитывают различные характеристики:

1. Средний процент отклонения выравненных значений от фактических:

![]() (4.13)

(4.13)

до 10% -высокая точность выравнивания;

от 10 до 20% - хорошая точность выравнивания;

от 20 до 50% - удовлетворительная;

от 50 и выше - неудовлетворительная

2. Средний квадрат ошибки уравнения тренда (остаточная дисперсия):

![]() (4.14)

(4.14)

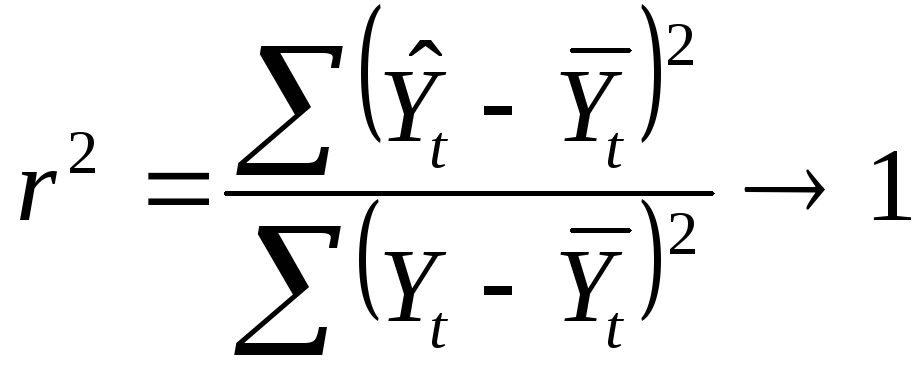

3. Коэффициент детерминации, который показывает, сколько процентов вариации фактических значений объясняет выбранное теоретическое уравнение:

(4.15)

(4.15)

4. Коэффициент корреляции отражает тесноту связи между выравненными и исходными данными:

![]() (4.16)

(4.16)

Платежный баланс представляет собой количественное и качественное стоимостное выражение масштабов, структуры и характера внешнеэкономических операций страны, ее участия в мировом хозяйстве. Для оценки внешнеторговой деятельности государства в международной статистике рассчитываются так называемые «условия внешней торговли». Условия торговли позволяют оценить выгоды и потери от внешней торговли за отчетный период.

Различают несколько показателей условий торговли:

-

Индекс реальных условий торговли – это соотношение индекса средних цен экспорта с индексом средних цен импорта:

![]() (4.17)

(4.17)

Индекс реальных условий торговли показывает, сколько товаров можно было бы дополнительно импортировать в отчетном периоде на выручку экспорта по сравнению с базисным периодом.

Индекс средней цены рассчитывается по формуле цен Пааше:

![]() (4.18)

(4.18)

-

Индекс валовых условий торговли представляют собой соотношение индексов физического объема экспорта и импорта.

![]() (4.19)

(4.19)

Индекс физического объема рассчитывается по формуле Ласпейреса:

![]() (4.20)

(4.20)

-

Индекс условий торговли по доходам косвенно отражают взаимозависимость условий торговли и сальдо торгового баланса:

![]() (4.21)

(4.21)

Приведенные выше показатели условий торговли представляют собой индикаторы относительной (т.е. по отношению к базисному периоду) выгодности внешней торговли, иначе говоря, возможности финансирования импорта за счет поступлений от экспорта (без учета кредитных потоков).

Однако, поскольку существует международное распределение труда, то эффективность внешней торговли не определяется только лишь ценовым фактором. В международной статистике используется понятие «факторные условия торговли», которые отражают, сколько импортных товаров можно было бы купить в расчете на одну отработанную единицу труда.

Индекс факторных условий может быть рассчитан двумя способами, в зависимости от исходных показателей.

Если в качестве исходных показателей используются затраты труда в экспортной промышленности страны, то индекс факторных условий торговли рассчитывается:

![]() (4.22)

(4.22)

где Ае- измеритель затрат труда в экспортной промышленности.

Если в качестве исходного показателя используется соотношение между иностранной и отечественной производительностью труда, то индекс факторных условий торговли рассчитывается:

![]() (4.23)

(4.23)

где Pr- соотношение между иностранной и отечественной производительностью труда

Платежные балансы развитых стран представляются не только в годовом разрезе, но и по кварталам и месяцам. При анализе квартальных показателей основных счетов баланса возникает проблема наличия сезонной колеблемости в исследуемых фактических уровнях. Решение данной проблемы возможно с помощью индексов сезонности. Индексы сезонности являются показателями, характеризующими результаты сравнения фактических уровней данного месяца или квартала с оценкой уровней основной тенденции для того же месяца или квартала. Индекс сезонности получают путем сопоставления фактического уровня анализируемого показателя за каждый месяц (квартал) с его среднемесячным (среднеквартальным) уровнем за год (или максимальным, или минимальным в течении года) уровнем анализируемого показателя:

![]() , (4.24)

, (4.24)

где

![]() - это либо средняя, рассчитанная по

фактическим значениям показателя за

двенадцать месяцев (четыре квартала),

или скользящая средняя, или же средняя,

исчисленная по выравненным теоретическим

данным

- это либо средняя, рассчитанная по

фактическим значениям показателя за

двенадцать месяцев (четыре квартала),

или скользящая средняя, или же средняя,

исчисленная по выравненным теоретическим

данным

![]() ;

;

Это так называемые индивидуальные индексы сезонности. На их основе рассчитываются сводные индексы сезонных колебаний по формуле средней арифметической взвешенной.

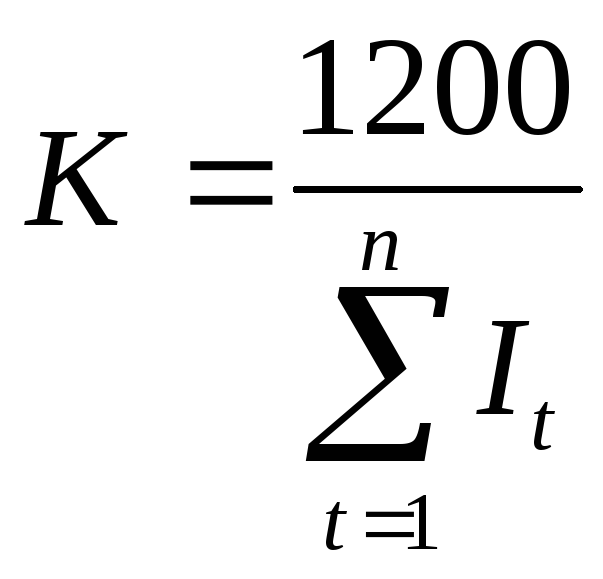

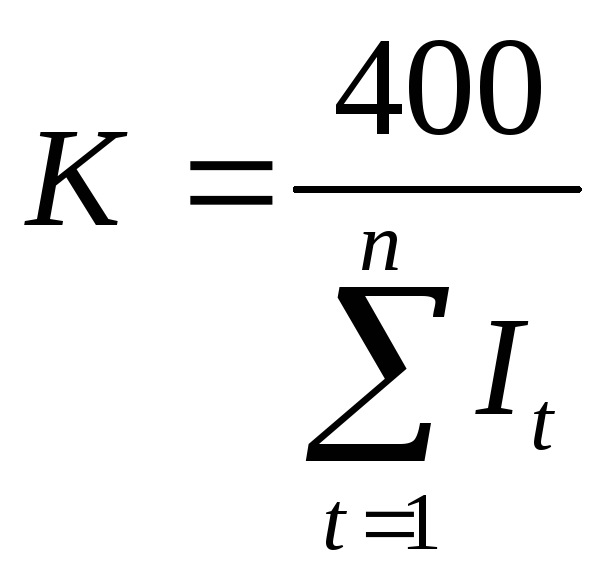

Так как при условии элиминирования фактора сезонности средний индекс сезонности для каждого из двенадцати месяцев (четырех кварталов) будет равняться 100%, то сумма индексов сезонности для всех двенадцати месяцев (четырех кварталов) года в этом случае будет равна 1200% (для кварталов - 400%). Сумма фактических индексов сезонности может несколько отличаться от 1200% (или 400%). Поэтому заключительный шаг расчета индексов сезонности состоит в корректировке каждого месячного (квартального) среднего индекса сезонности таким образом, чтобы их сумма равнялась 1200% (или 400%). Это достигается путем умножения каждого месячного (квартального) среднего индекса сезонности (It) на корректировочный коэффициент (K):

![]() , (4.25)

, (4.25)

где

![]() - скорректированный месячный (квартальный)

средний индекс сезонности;

- скорректированный месячный (квартальный)

средний индекс сезонности;

,

или

,

или

,

(4.26)

,

(4.26)

В ходе статистического анализа счетов платежного баланса возникает вопрос о наличии зависимости между текущим, капитальным и финансовым счетами, а также их составными элементами. Для определения влияния факторов на результативный признак традиционно используется корреляционно-регрессионный анализ.

Суть корреляционно-регрессионного анализа состоит в построении корреляционно-регрессионной модели, т.е. такого уравнения регрессии, которое включает основные факторы, влияющие на вариацию результативного признака, и обладает высоким коэффициентом детерминации.

После того, как выбрано уравнение регрессии, в него подставляются значения признака-фактора, в результате чего получается ряд выравненных (расчетных, теоретических) значений результативного признака. Далее производится оценка тесноты связи между признаками с помощью следующих относительных коэффициентов тесноты связи:

1. Коэффициент корреляционного отношения (индекс корреляции) используется при любых формах зависимости:

,

где (4.27)

,

где (4.27)

![]() -

остаточная дисперсия (4.28)

-

остаточная дисперсия (4.28)

![]() дисперсия

результативного признака (4.29)

дисперсия

результативного признака (4.29)

2. t-критерий Стьюдента – с уровнем значимости (L) и числом степеней свободы v=n-m, которое сравнивается с расчетным:

![]() (4.30)

(4.30)

Если расчетное значение t-критерия Стьюдента превышает табличное, то связь между факторным и результативным признаком считается существенной.

3. Для того, чтобы оценить степень влияния признаков-факторов на признак-результат, можно рассчитать коэффициент эластичности, который показывает, на какую часть процента изменится признак-результат при изменении каждого из признаков-факторов на 1%.