10.1. Примерный перечень вопросов, рассматриваемых на семинарских (практических) занятиях

1. Макроэкономическая нестабильность и формы ее проявления. Цикличность экономического развития. Экономический цикл и его фазы.

2. Занятость населения. Безработица: сущность, виды. Определение уровня безработицы.

3. Экономические и социальные издержки безработицы. Закон Оукена.

4. Инфляция: сущность, причины, измерение. Формы инфляции.

5. Социально-экономические последствия инфляции.

10.2. Вопросы для обсуждения

1. Почему сезонные колебания и долгосрочные тенденции осложняют анализ экономического цикла?

2. Какие виды безработицы существуют во всех фазах экономического цикла?

3. Всякий ли рост цен означает, что мы имеем дело с инфляцией? Какие формы проявления инфляции Вы знаете?

4. Можно ли выиграть от инфляции?

10.3. Темы для докладов и рефератов

1. Теории циклов.

2. Проблемы занятости и безработицы в Республике Беларусь.

3. Особенности инфляционных процессов в Республике Беларусь.

Литература для написания рефератов

1. Крюков А.М. О циклах в России и за рубежом //Менеджмент в России и за рубежом. 2000. № 6. С. 57–72.

2. Безработица и полная занятость – национальные особенности //Белорусский банковский бюллетень. 2002. № 32. С. 27.

3. Пархимчик Е. Краткий обзор некоторых тенденций в сфере занятости республики //Экономика. Финансы. Управление. 2001. № 4. С. 91–94.

4. Тихонов А. Антиинфляционное регулирование: традиции и реальность //Банковский вестник. 2002. № 13. С. 2–5.

Литература

[4, с.245-252; 5, с. 310-315, с.328-359; 7, с. 94-414; 8, с.241-255; 88, с. 84-88, 105-118; 89,с. 124-129, 144-175; 115, с. 322-326, 341-369; 169, с. 340-372]

Тема 11. Денежный рынок. Денежно-кредитная система

Деньги — вид финансовых активов, которые могут быть использованы для сделок;

Деньгами является то, что обычно используется в обмене;

Деньги — это такие активы, которые обычно принимаются как платежное средство;

Сущность денег проявляется в их функциях. Деньги выполняют следующие функции: средства обращения; меры стоимости; средства сохранения стоимости; средства платежа.

Исторически первая среди них функция средства обращения. Деньги выполняют ее, выступая в качестве посредника при обмене товаров.

Функция меры стоимости состоит в том, что цены всех товаров выражаются в денежных единицах (рублях, долларах, евро и т.д.). Деньги при этом служат единицей счета, т.е. используются для измерения относительной стоимости всех товаров и услуг.

Деньги являются средством сохранения (накопления) стоимости. Эту функцию они выполняют в случае, когда товаропроизводитель, продав свой товар и получив деньги, длительное время не использует их для покупок, т.е. сберегает. Таково свойство денег — сохранять свою ценность во времени (за исключением периодов инфляции). Однако не только деньги обладают свойством сохранения стоимости. В качестве таких активов могут быть использованы акции, облигации, земля, картины, драгоценности и т.д.

Деньги также выполняют функцию средства платежа. В силу ряда обстоятельств у экономических субъектов не всегда имеются деньги для оплаты товаров или услуг в данный момент. На этот случай предусмотрена возможность покупки в кредит, т.е. с отсрочкой платежа: товар переходит от продавца к покупателю, а через определенное время продавец получает деньги от покупателя, и в данном случае они выполняют функцию средства платежа. Такова же их роль при выплате заработной платы, погашении займов и т.д.

Деньги возникли в 7—8 тыс. до н.э. как товарные деньги. Иначе говоря, реальные товары использовались и как средство обмена, и как простой товар. Первоначально в этой роли выступали те товары, которые охотнее принимались к обмену: скот, меха, морские раковины и т.д. С развитием процесса обмена функцию средства обращения стали выполнять серебро, а потом и золото. Позже деньгам стали придавать форму слитков с определенным весом металла, а цены товаров и услуг измерять в весовых единицах серебра и золота. Развитие обмена привело к чеканке монет, появились денежные знаки, и цены товаров начали выражаться в денежных единицах. Наряду с монетами в обращение выпускались бумажные деньги. Одной из причин их появления стал тот факт, что неполноценные монеты выполняли функцию средства обращения не хуже, чем полноценные.

В XX в. происходило постепенное вытеснение наличных денег безналичными, главным образом депозитами до востребования, на которые могут быть выписаны чеки, и другими видами вкладов. Такие деньги иначе называют депозитными, их обращение привело к появлению чеков.

Чек представляет собой письменный приказ владельца текущего счета банку о выплате наличными или переводе на счет другого лица определенной суммы денег.

С приходом ЭВМ в банковскую сферу вызвано возникновение электронных денег. Они впервые появились в 1970-х гг. Чеки и наличные деньги стали заменяться пластиковыми кредитными карточками.

Электронные деньги не имеют вещественного выражения. Это только носители информации. В отличие от других денег они являются именными (могут быть использованы конкретным лицом) и имеют интернациональный (не национальный) характер. Электронные деньги (как и чеки) представляют собой денежные расчетные инструменты, облегчающие расчеты и позволяющие распоряжаться деньгами, которые хранятся, но счете в банке, но сами не являющиеся деньгами.

В розничной торговле и сфере услуг в настоящее время используются в основном четыре вида кредитных карточек: банковские, торговые, карточки для приобретения бензина, карточки для сферы туризма и оплаты развлекательных мероприятий.

Деньги продаются и покупаются на денежном рынке, который представляет собой совокупность финансовых институтов, обеспечивающих взаимодействие спроса на деньги и их предложения. Элементами механизма его функционирования являются: предложение денег, спрос на деньги, цена денег.

Общее количество денег в стране называют предложением денег. Для измерения денежной массы ее разбивают на несколько групп — денежных агрегатов.

В Республике Беларусь самый «узкий» агрегат — МО, он включает наличные деньги в обороте. Денежный агрегат Ml состоит из агрегата МО и переводных депозитов (депозитов до востребования) физических и юридических лиц. Ml — это деньги, используемые в качестве средства обращения. М2 равен сумме Ml и срочных депозитов физических и юридических лиц. Этот агрегат иначе называют денежной массой в национальном определении. Следовательно, Ml включает деньги как средство обращения, а также ту часть накапливаемых денег, которую легко вовлечь в сферу обращения. М2 (рублевая денежная масса) определяется как сумма М2 и ценных бумаг, выпущенных банками (вне банковского оборота) в национальной валюте. Широкая денежная масса МЗ включает кроме М2 все депозиты в иностранной валюте, ценные бумаги, выпущенные банками в иностранной валюте, а также депозиты в драгметаллах. Следовательно, денежные агрегаты формируются по степени убывания ликвидности: каждый последующий менее ликвиден, чем предыдущий. Каждая страна определяет денежные агрегаты по-своему, в соответствии со спецификой собственной денежно-кредитной системы.

Экономическая теория в основном имеет дело с денежным агрегатом Ml. Поэтому предложение денег MS можно определить как сумму наличных денег CU и депозитов до востребования D:

MS = М1 = CU + D (11.1)

Предложение денег зависит от а) политики центрального банка, б) деятельности коммерческих банков, в) поведения других экономических субъектов. Центральный банк осуществляет эмиссию денег, регулирует деятельность банковской системы. Коммерческие банки также влияют на предложение денег, так как они способны создавать кредитные деньги, используя имеющиеся у них депозиты.

Центральный банк требует, чтобы коммерческие банки сохраняли определенную часть своих депозитов в качестве обязательных резервов и хранили ее в виде кассовой наличности либо на счетах центрального банка. Он определяет (в процентах) и объем обязательных резервов — так называемую норму обязательных резервов. Если фактические резервы банка превышают обязательные, то разница между ними составляет избыточные резервы. Именно избыточные резервы используются банками для выдачи ссуд, а значит для создания денег.

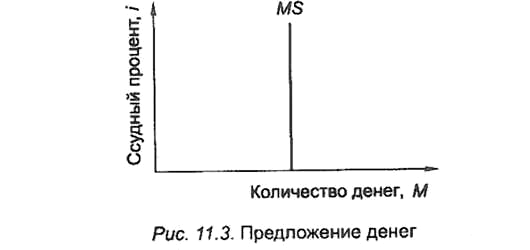

Сторонники классической теории и Дж.М. Кейнс полагали, что центральный банк должен полностью контролировать предложение денег и что в краткосрочном периоде предложение является величиной постоянной, не зависящей от номинальной ставки ссудного процента i. Если последнее представить графически (рисунок 11.1), то кривую предложения MS следует изобразить как вертикальную прямую.

Общее количество денег, которое домохозяйства, бизнес, правительство желают иметь в данный момент, представляет собой спрос на деньги. Следует различать номинальный и реальный спрос. Номинальный спрос на деньги (спрос на номинальные денежные остатки) — это спрос на определенное количество конкретных денежных знаков (рублей, долларов). Реальный спрос на деньги (спрос на реальные денежные остатки) представляет собой спрос на такое количество денег, за которое можно купить определенные товары и услуги.

Рисунок 11.1. Предложение денег

Кейнсианская теория спроса на деньги. Дж.М. Кейнс пошел дальше приверженцев классической школы и выделил три мотива спроса на деньги: трансакционный; спекулятивный и мотив предосторожности.

Рассмотрим трансакционный мотив. Кейнс утверждал, что спрос экономического субъекта на номинальные денежные остатки по трансакционному мотиву представляет собой постоянную долю денежного дохода, равную k * PY (k — величина постоянная). Однако если у экономистов кембриджской школы k — величина, обратная скорости обращения всей денежной массы, то у Кейнса это величина, обратная скорости обращения только той части денежной массы, которая идет на оплату сделок (т.е. скорости обращения трансакционных остатков). Просуммировав спрос всех экономических субъектов, можно определить общий спрос на деньги по трансакционному мотиву:

MD=k*P*Y (11.2)

Из формулы следует, что трансакционный спрос на деньги зависит от номинального объема национального производства (совокупного дохода домохозяйств, так как в кейнсианской модели они равны между собой). Чем больше номинальный объем производства (дохода), тем больше денег должно использоваться для оплаты сделок.

Спрос на деньги по мотиву предосторожности возникает от предвидения незапланированных покупок, расходов. Запас денег позволяет экономическим субъектам застраховаться от возможной неплатежеспособности. С увеличением объема национального производства (дохода) должен расти и спрос на деньги по мотиву предосторожности.

Спекулятивный мотив спроса на деньги до Кейнса никем из экономистов не рассматривался, именно такой взгляд на денежный спрос отличает его теорию денег от всех предшествующих. Данный мотив обусловлен выполнением деньгами функции сохранения стоимости (богатства). Доказывая существование спекулятивного мотива, Кейнс рассматривал портфель, состоящий из двух активов — наличных денег и долгосрочных правительственных облигаций. Если субъект в данный момент времени обладает определенным богатством, то он может держать его в виде денег либо облигаций. Деньги обладают абсолютной ликвидностью, но не приносят дохода. Номинальная цена денег остается постоянной. Облигации приносят доход в виде процента, уровень которого, по мнению Кейнса, определяется на рынке ценных бумаг. Кейнс считал, что при низкой процентной ставке увеличивается спрос экономических субъектов на деньги и сокращается — на облигации. Следовательно, спрос на деньги по спекулятивному мотиву находится в обратной зависимости от уровня номинальной процентной ставки.

Современные теории спроса на деньги. Монетаристская теория денег. Количественная теория денег была модифицирована монетаристами. Они подходили к проблеме определения оптимального количества денег с точки зрения портфельного анализа. М. Фридмен видел в деньгах один из видов активов. В качестве альтернативных активов он рассматривал облигации, акции и физические блага. Фридмен разработал несколько вариантов функции спроса на деньги.

Фридмен считал, что спрос экономического субъекта на реальные денежные остатки MD зависит от его общего богатства, которое в свою очередь определяется тем доходом, который получает субъект. Фридмен ввел понятие перманентного дохода Уp , т.е. дохода, который субъект планирует получать в течение ряда будущих лет. Он рассчитывается как средневзвешенная величина годовых доходов субъекта от всех видов имущества (активов) за ряд предшествующих лет. В отличие от текущего дохода величина перманентного дохода Ур довольно стабильна.

Реальный спрос на деньги находится в обратной зависимости от ожидаемой доходности облигаций (гb) и акций (гe) относительно ожидаемой доходности денег. Последняя определяется той процентной ставкой, которую можно было бы получить, если бы деньги находились на депозите до востребования (в качестве денег рассматривался агрегат Ml). Переменная ne показывает доходность физических благ — домов, автомобилей и других благ длительного пользования. Переменная W связана с выбором, ожиданиями экономических субъектов. Так, одни люди всем активам предпочитают деньги, даже созерцание купюр приносит им удовольствие; другие, заработав крупную сумму денег, потратят ее на новую машину.

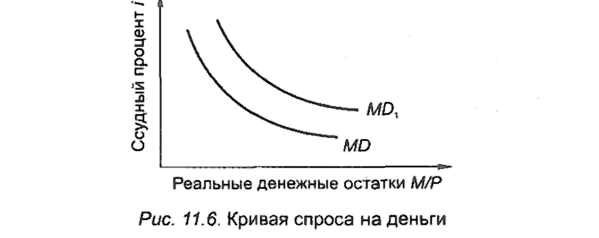

Спрос на реальные денежные остатки, определяемый совокупностью мотивов, находится в прямой зависимости от реального объема национального производства (совокупного дохода общества) и в обратной — от уровня номинальной процентной ставки. Номинальный спрос на деньги испытывает влияние со стороны уровня цен: чем выше уровень цен в стране, тем больше номинальный спрос на деньги.

Если принять неизменным реальный объем национального производства, то кривая реального спроса на деньги MD займет положение, которое отражено на рисунке 11.2.

Рисунок 11.2. Кривая спроса на деньги

Новые значения процентной ставки i отразятся переменами в величине спроса на реальные денежные остатки, и будет наблюдаться движение по кривой спроса MD. При изменении реального объема национального производства кривая MD будет перемещаться вправо или влево. Например, увеличение объема реального ВВП может привести к сдвигу кривой MD в положение MD1

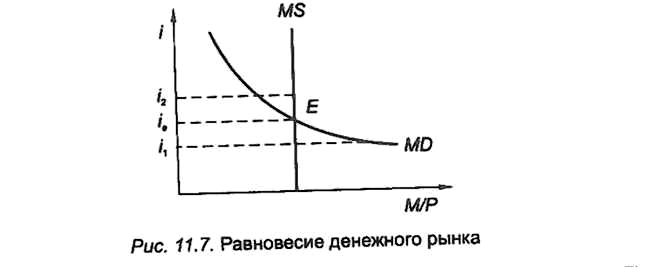

Равновесие денежного рынка. Проведем анализ равновесия денежного рынка, условившись, что предложение денег неизменно, тем более что центральный банк, определяя необходимое количество денег на данный год, исходит из состояния экономики страны вне связи с уровнем процентной ставки. Тогда кривая предложения MS будет иметь вид вертикальной прямой (рисунок 11.3).

Равновесие денежного рынка наступит в точке Е — точке пересечения кривых спроса и предложения. Оно определяет равновесную ставку ссудного процента ie. Докажем, что ie — равновесная ставка, т.е. что при любом другом значении ставки процента равновесие на денежном рынке невозможно.

Рисунок 11.3. Равновесие денежного рынка

Допустим, процентная ставка стала i1<ie см. рисунок 11.3;. При низкой ставке процента экономические субъекты предпочитают держать в своих портфелях больше денег, а в положении, когда предложение денег неизменно, они могут добиться этого, продав свои облигации. Продажа ценных бумаг сопровождается понижением их курса и ростом процентной ставки (существование обратной зависимости между рыночной ценой облигации и ее доходностью было уже доказано). По мере повышения процентной ставки, а значит и доходности облигаций, спрос на реальные денежные остатки будет сокращаться, и это продлится до тех пор, пока денежный рынок не вернется в состояние равновесия, но при ставке Ie.

При высокой ставке процента i2 > iе более привлекательны такие активы, как облигации. Спрос на них повышается, курс облигаций вследствие этого растет, а процентная ставка снижается. По мере снижения ставки возрастает реальный спрос на деньги. При процентной ставке iе восстанавливается равновесие денежного рынка. Следовательно, только при ставке процента iе денежный рынок находится в равновесном состоянии, которое может нарушиться вследствие изменения предложения денег или спроса на них.

Движение денег обслуживает денежно-кредитная система — совокупность кредитно-финансовых учреждений, выполняющих специфические функции по аккумуляции и распределению денежных средств на условиях срочности, платности и возвратности. В настоящее время денежно-кредитная система развитых стран состоит из трех звеньев. Высший уровень представлен центральным банком страны; второй — коммерческими банками; третий — специализированными кредитно-финансовыми учреждениями. Два первых звена вместе образуют банковскую систему.

Главная задача центрального банка — управление эмиссионной, кредитной и расчетной деятельностью денежно-кредитной системы.

Центральный банк не ставит своей целью максимизацию прибыли, поэтому он не конкурирует на финансовом рынке с коммерческими банками, другими финансовыми институтами. Это «кредитор в последней инстанции» для коммерческих банков и других кредитных учреждений, предоставляющий кредиты для восполнения временной нехватки ликвидных средств. Как правило, такие кредиты обеспечены государственными ценными бумагами, торговыми векселями или долговыми обязательствами коммерческих банков. Центральный банк контролирует деятельность кредитных институтов, обеспечивая стабильную работу последних, снижая риск банкротства, предотвращая злоупотребления.

Главный банк страны является финансовым агентом правительства: он ведет счета правительственных учреждений; аккумулирует налоги и другие доходы; осуществляет платежи правительства; проводит операции по выпуску и размещению государственных ценных бумаг; покупает государственные облигации, формируя собственный портфель ценных бумаг; выступает советником государственных органов управления.

Коммерческие банки способствуют ускорению оборота денег и сокращению издержек обращения. Через них центральные банки реализуют денежно-кредитную политику, являющуюся одним из главных инструментов государственного регулирования экономики. По форме это в основном акционерные общества, но встречаются также частные и государственные предприятия.

Функции коммерческих банков следующие: прием и хранение депозитов вкладчиков; выдача средств со счетов и выполнение перечислений; размещение аккумулированных денежных средств путем предоставления ссуд, покупки ценных бумаг и т.д.

Соответственно операции банков делятся на три группы: пассивные (привлечение средств), активные (размещение средств) и посреднические (выполнение операций по поручению клиентов).

Банковская система Беларуси является двухуровневой, в нее входят Национальный банк Республики Беларусь и другие банки. Цели, функции, принципы деятельности банковской системы, правовой статус банков страны определяет Банковский кодекс Республики Беларусь, вступивший в действие с 1 января 2001 г.

Национальный банк Республики Беларусь является центральным банком страны. Важнейшими из функций, выполняемых Национальным банком, являются:

• разработка и реализация денежно-кредитной политики;

• осуществление эмиссии денег;

• регулирование денежного обращения и кредитных отношений;

• валютное регулирование.

Банк играет роль финансового агента Правительства Республики Беларусь и местных органов власти, выдает лицензии на осуществление банковских операций, кредитует другие банки, осуществляет надзор за банковской деятельностью, является эмитентом ценных бумаг, хранит золотовалютные резервы страны и управляет ими.

Обычные банки в Республике Беларусь представлены коммерческими организациями. Коммерческие банки Беларуси осуществляют, в частности, следующие операции:

- привлекают денежные средства физических и юридических лиц во вклады;

- размещают привлеченные денежные средства от своего имени и за свой счет на условиях возвратности, платности и срочности;

- открывают и ведут банковские счета физических и юридических лиц.