Экономика в машиностроении

163. Поясните, пожалуйста, что такое «Уставный капитал» и «Имущество предприятия»?

Уставный капитал (УК)- совокупная стоимость средств, зафиксированная уставом или договором при создании совместного предприятия. УК-первоначальный капитал предприятия; минимальный размер УК регламентируется и фиксируется при государственной регистрации предприятия. В оплату УК могут засчитываться денежные и имущественные взносы. К последним относятся:

- здания, сооружения, оборудование и иные материальные ценности:

- имущественные права (право пользования землёй, водой, зданиями и др.):

- интеллектуальная собственность (патенты, лицензии, ноу-хау);

- ценные бумаги (акции, чеки).

Имущество предприятия - совокупность финансовых, материальных и

нематериальных активов, принадлежащих предприятию и предназначенных для

осуществления его деятельности.

Финансовые активы - кассовая наличность, депозиты в банках, вклады, чеки.

расчётные документы в пути, страховые полисы, потребительский кредит, паи.

Материальные активы - земельные участки, здания, сооружения, машины.

оборудование, сырьё, материалы, полуфабрикаты, готовая продукция.

Нематериальные активы - патенты, товарные марки, фирменные наименования.

репутация предприятия и другие виды интеллектуальной собственности.

164 Что такое «Основные фонды предприятия»?

Основное производственные фонды (ОПФ)- совокупность средств труда многократно участвующих в производственном процессе и переносящих свою стоимость на готовую продукцию по частям по мере износа. Для учёта ОПФ принята следующая классификация:

1)- земельные участки и объекты природопользования; 2)- здания; 3)-

сооружения; 4)- передаточные устройства; 5) машины и борудование; 6)-

транспортные средства; 7)- производственный и хозяйственный инвентарь; 8)- рабочий скот; 9)- продуктивный скот; 10)- многолетние насаждения: ID-другие.

ОПФ подвержены физическому и моральному износу, что требует ремонта и реновации (например, техники). Реновация- замена физически изношенного или морально устаревшего оборудования на новое.

Учёт ОПФ осуществляется в натуральной и денежной формах. Средства труда, стоимостью менее 100 МРОТ или со сроком службы менее одного года (независимо от стоимости), не относят к ОПФ.

165. Назовите «Показатели использования ОПФ».

Для оценки эффективности использования ОПФ используются такие показатели.

A. Фондоотдача: Ф0 = В/Ф,

где В - годовая выручка от реализации продукции, руб.;

Ф - среднегодовая стоимость ОПФ, руб.;

Здесь Ф = Ф1 + ((Фв*К)/12) - Фвыб*(12 - К)/12,

где Ф1- стоимость ОПФ на начало года, руб.;

Фв - стоимость вводимых в течение года ОПФ, руб.;

Фвыб -стоимость выбывающих в течение года ОПФ, руб.;

К- количество полных месяцев функционирования ОПФ в году. Б. Фондоёмкость - величина, обратная фондоотдачи: Фе = Ф / В.

B. Коэффициент износа: Ки = 3и / Фп

где Зи - стоимость износа ОПФ, руб.;

Фп - первоначальная стоимость ОПФ, руб.

Первоначальная стоимость- рыночная стоимость на дату приобретения ОПФ.

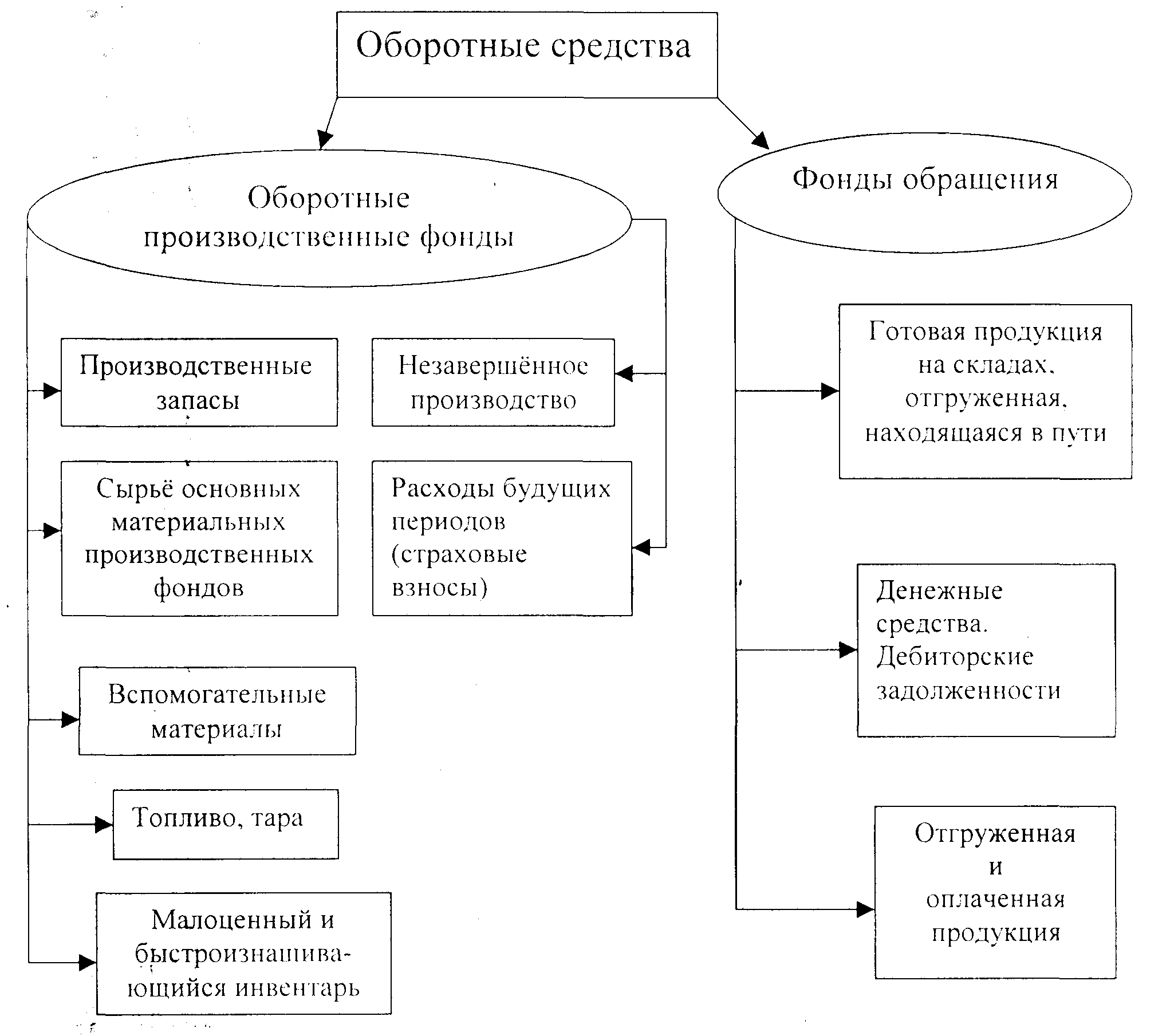

166. Что такое «Оборотные средства предприятия»?

Оборотные средства (ОС)- совокупность материальных и денежных средств. необходимых для нормального функционирования производственного процесса и реализации продукции (оборотный капитал). По сфере оборота ОС делятся на производственные фонды и фонды обращения. Оборотные фонды- часть ОС. которые полностью потребляются в каждом производственном цикле и полностью переносят свою стоимость на выпускаемую продукцию. Фонды обращения обеспечивают непрерывность процесса производства и реализации продукции предприятия. Схема ОС приведена на рис. 80.

167.Поясните «Сущность и классификацию затрат на производство».

Затраты- денежное выражение производственных факторов, необходимых для осуществления предприятием своей производственной и коммерческой деятельности. Все затраты предприятия учитываются и группируются двумя способами: а) по экономическим элементам; б) по статьям калькуляции. К обязательной номенклатуре затрат на производство по экономическим элементам для любого предприятия относятся:

А. материальные затраты: сырьё и основные материалы (за вычетом возвратных отходов); покупные изделия, полуфабрикаты, услуги производственного характера; вспомогательные материалы; топливо и энергия «со стороны».

Б.затраты на оплату труда (основная, дополнительная, доплаты по

премиальным системам).

В. Отчисления на социальные нужды.

Г. Амортизация основных фондов (постепенное перенесение стоимости ОФ на

производимый продукт по нормам амортизационных отчислений).

Д. Прочие затраты.

Группировка по экономическим элементам применяется при составлении сметы затрат на производство всей выпускаемой на предприятии продукции.

Рис. 66. Схема составляющих по оборотным средствам предприятия

168. Объясните «Группировку затрат по статьям калькуляции».

Данная группировка отражает их состав в зависимости от назначения и места возникновения.

Калькуляция отражает затраты предприятия в денежной форме на производство и реализацию единицы конкретного вида продукции, то есть калькуляции составляются по видам продукции. Каждая отрасль народного хозяйства имеет свой отраслевой перечень.

Типовая группировка затрат по статьям калькуляции для отрасли машиностроения следующая.

А. Материальные затраты: сырьё и материалы; покупной ЗИП и полуфабрикаты; возвратные отходы (-); топливо и энергия на технологические нужды.

Б. Трудовые затраты: основная заработная плата; дополнительная заработная плата; отчисления на социальное и медицинское страхование.

В. Расходы по обслуживанию производства и по управлению производством: расходы на содержание и эксплуатацию оборудования; цеховые расходы: общезаводские расходы (подготовка кадров, представительские расходы. командировки).

Г. Прочие производственные расходы: специальные расходы (проектирование и изготовление специальной оснастки, специальные испытания); расходы по освоению ( (конструкторская подготовка, технологическая подготовка, организационно-плановая подготовка); внепроизводственные расходы (коммерческие, реклама); потери от брака.

По статьям калькуляции определяется себестоимость продукции.

169. Что понимается под термином «Ценообразование»?

Это процесс формирования цен на товары и услуги. Цена- денежное выражение стоимости товара. В условиях товарных отношений цена -связующее звено между потребителем и производителем. Ценовая политика предприятия зависит от типа рынка. Выделяют четыре типа рынка:

1) чистой конкуренции;

2) монополистической конкуренции;

3) олигополии;

4) чистой монополии.

1). Рынок чистой конкуренции состоит из множества продавцов и покупателей какого-либо товара. Каждый отдельный покупатель или продавец не оказывает существенного влияния на уровень пси на товар. Продавец не в состоянии запросить цену выше рыночной, так как покупатель уйдёт к продавцу с

рыночной ценой.

2). Рынок монополистической конкуренции состоит из множества продавцов

покупателей, совершающих сделки в широком диапазоне цен, который обеспечивается диапазоном качества и сопутствующих услуг (сервиса).

3).Олигополический рынок состоит из небольшого числа продавцов (3-5).

Каждый из них чутко реагирует на действия конкурентов, но никогда не уверен в своих манипуляциях с ценами, так как остальные могут не последовать его примеру.

4). Рынок чистой монополии. В этом случае на рынке один продавец, который диктует цены (Газпром, РАО ЕЭС, Водоканал и др.).

170.Назовите и опишите «Виды цен и структуры розничной цены».

Цена государственная - цена, установленная государственными органами.

Цена рыночная - цена, по которой осуществляется купля-продажа товаров на

соответствующем рынке.

Цена оптовая предприятия - цена продукции, при которой возмещаются

затраты и обеспечивается прибыль предприятия.

Цена оптовая промышленности - цена товара, устанавливаемая к оптовой цене предприятия; включает НДС и текущие издержки сбытовых организаций.

Цена розничная государственная - конечная цена, по которой товары

реализуются через торговую сеть.

Структура розничной цены

Пример.

1) - Себестоимость продукции (55 руб.).

2) - Прибыль предприятия (12 руб.). 3)-НДС (23 руб.).

4) -Издержки сбытовых организаций (3 руб.).

5) - Прибыль сбытовых организаций (2 руб.).

6) - Издержки торговых организаций (3 руб.).

7) - Прибыль торговых организаций (2 руб.).

Оптовая цена Ц предприятия есть сумма п/п. 1 и 2, то есть 55 + 12= 67 (руб.).

Оптовая цена промышленности есть сумма п/п 1+2+3+4+5, что даст 95 (руб.).

Сбытовая наценка есть сумма п/п 4 и 5, что даёт 5 (руб.).

Торговая наценка есть сумма п/п 6 и 7, что даёт 5 (руб.).

Наконец, розничная цена есть общая сумма всех Пунктов с первого по седьмой и равна 100 (руб.).

180. Объясн ите, пожалуйста, «Что такое равновесная цена»?

Точка пересечения на графике линий спроса и предложения называется точкой равновесия, а соответствующая цена- равновесной ценой.