8.4 Кредитна система та її структура

Кредитна система – це сукупність кредитних відносин та інститутів, які реалізують ці відносини.

Кредитні відносини – це відносини стосовно форм та способів кредитування, які виникають між різними групами економічних суб'єктів. Кредитні відносини виникають з приводу мобілізації тимчасово вільних грошових коштів підприємств, організацій, бюджету й населення та використання цих коштів на умовах повернення та платності для задоволення економічних і соціальних потреб суспільства.

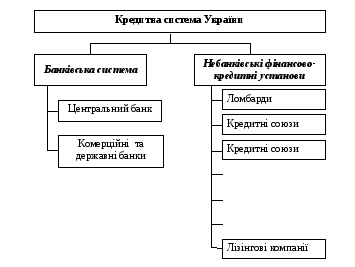

Структура сучасної кредитної системи складається з трьох ланок до складу яких входять такі фінансово-кредитні інститути (рис. 8.2):

1) центральний банк (НБУ);

2) комерційні банки;

3) спеціалізовані небанківські фінансово-кредитні установи.

Перші дві групи становлять окрему ланку організації кредитних відносин – банківську систему країни, третя група формує відносно відособлену систему небанківських установ, що спеціалізуються на виконанні окремих кредитних операцій.

Принципи організації кредитної системи України було визначено у 1991 році на підставі закону «Про банки і банківську діяльність». Надалі діяльність банківської системи України регулюється згідно з Законами України «Про банки i банківську діяльність» від 7.12.2000р. та «Про Національний банк України» від 20.05.1999р. Діяльність небанківських фінансово-кредитних установ регулюється Законом України «Про фінансові послуги та державне регулювання ринків фінансових послуг» від 12.07.2001р.

Головною ланкою кредитної системи безумовно є банківська система. Вона може бути побудована за однорівневим або дворівневим принципом.

Однорівневий принцип не передбачає розмежувань у наборі виконуваних банками функцій, тобто всі банки виконують одні й ті ж самі функції.

Дворівневий принцип побудови банківської системи передбачає розмежування функцій та сфер діяльності.

Банки є центральною фігурою кредитної системи, саме через них здійснюються основні посередницькі функції між кредиторами й позичальниками.

Страхові

компанії Пенсійні

компанії

Інвестиційні

компанії

Рисунок 8.2 – Структура кредитної системи України

Існує багато різних видів банків, проте за своїм функціональним призначенням і належністю вони можуть бути зведені у дві великі групи: центральні (федеральні) банки та комерційні банки. У сукупності та взаємодії всі банки складають національну банківську систему.

У центрі банківської системи стоїть центральний банк, в Україні – Національний банк України (НБУ). Він є емісійним, касовим та резервним центром країни.

Другу частину кредитної системи складають комерційні банки та їх відділення. Саме вони здійснюють кредитне обслуговування функціонуючих капіталів і населення. Свій капітал комерційні банки утворюють, в основному, за рахунок депозитів (вкладів, позичок). Основним джерелом банківського прибутку виступає різниця (маржа) між процентом, що береться банком за наданий кредит (позика), і процентом, що сплачується банком за депозитами. Отже, банківський прибуток, як і прибуток торгівельного і промислового підприємств, бере свій початок з виробництва.

Крім комерційних банків кредитна система містить у собі небанківські фінансово-кредитні установи, що є конкурентами банків на кредитному ринку.

Спільні риси елементів кредитної системи:

• вони є фінансовими посередниками;

• вони своїми спільними діями мають можливість впливати на обсяг грошової маси в обігу.

Розбіжності між елементами кредитної системи:

• вони діють в різних секторах економіки;

• вони виконують різні функції;

• у кожного з них різна мета існування;

• кожен з них має свої інструменти впливу на обсяг грошової маси в обігу.