Фундаментальный и технический анализ

На практике оценить инвестиционную привлекательность акций и облигаций можно либо с точки зрения их рыночной конъюнктуры, либо на основе изучения финансово-экономическое положение предприятия-эмитента, отрасли, к которой оно принадлежит и т.д. В результате, исторически сложились два направления в анализе фондового рынка – технический и фундаментальный.

Фундаментальный анализ основывается на оценке эффективности деятельности предприятия-эмитента. Он предполагает изучение комплекса показателей финансового состояния предприятия; степени конкурентоспособности производимой продукции; тенденций развития отрасли, к которой он принадлежит; а также факторов макроэкономического характера.

В большинстве случаев фундаментальный анализ начинается с анализа функционирования экономики в целом. При этом анализируются такие показатели как ВВП, уровень инфляции, процентные ставки, валютные курсы и пр. Кроме этого изучается налоговая и монетарная политика государства, влияющая на состояние фондового рынка. На основании данного анализа делается вывод о характере инвестиционного климата в стране или в регионе.

Следующий этап фундаментального анализа связан с анализом состояния отрасли, к которой относится эмитент. Здесь определяется стадия жизненного цикла, на которой находится отрасль, а также влияние макроэкономических факторов на состояние отрасли. На последнем этапе осуществляется анализ инвестиционной привлекательности предприятия-эмитента. Информационной базой анализа является бухгалтерская отчетность, статистические данные, публикуемые аналитические обзоры и пр.

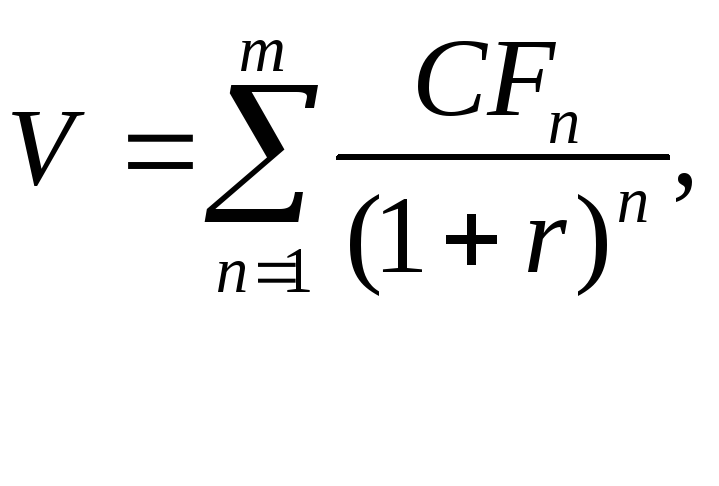

Фундаментальный анализ имеет целью прогнозирование денежных поступлений, обеспечиваемых ценной бумагой, и определение на этой основе ее внутренней стоимости с использованием следующего выражения:

г де

CFn

– прогнозируемый денежный поток в n-м

периоде; r

– ожидаемая доходность; m

– число периодов прогнозирования

денежных поступлений.

де

CFn

– прогнозируемый денежный поток в n-м

периоде; r

– ожидаемая доходность; m

– число периодов прогнозирования

денежных поступлений.

Технический анализ основывается на оценке рыночной конъюнктуры и динамики курсов. Концепция технического анализа основана на предположении, что все многочисленные фундаментальные факторы интегрируются и отражаются в ценах фондового рынка. При этом текущая внутренняя стоимость ценной бумаги определяется динамикой ее цены в прошлом. Главными объектами технического анализа являются спрос и предложение ценных бумаг, динамика объемов операций их купли-продажи, динамика курсов. Задача инвестора заключается в том, чтобы на основе изучения прошлой динамики рынка определить, какой она будет в следующий момент, и принять решение о том, когда следует купить или продать ценную бумагу.

Фундаментальный анализ

Сторонники фундаментального подхода считают, что цена на ту или иную ценную бумагу определяется ее способностью приносить доход инвестору, который зависит от результатов деятельности компании. При этом с помощью тщательного анализа показателей компании можно определить будущее движение курса акций.

Фундаментальный анализ исходит из принципа, что каждая акция (организация) помимо рыночной стоимости имеет внутреннюю стоимость, основанную на прогнозируемых доходах от владения ценной бумагой. Эта стоимость может как совпадать с рыночной, так и отливаться от нее.

Фундаментальный анализ призван оценить будущие доходы и цену акций. В результате если внутренняя стоимость выше текущей рыночной цены акций, то акция является недооцененной и их следует покупать, в противном случае – переоцененной и ее необходимо продавать.

Таким образом, фундаментальный анализ базируется на следующих исходных положениях:

• акция (компания) имеет внутреннюю стоимость, которая может быть определена путем анализа;

• внутренняя стоимость компании может краткосрочном плане отличаться от рыночной;

• внутренняя стоимость компании в долгосрочном плане будет признана рынком.

В процессе проведения фундаментального анализа исследуются инвестиционные качества ценных бумаг. Основными показателями инвестиционного качества ценной бумаги являются доходность, риск и ликвидность. Доходность – это относительный показатель, характеризующий эффективность инвестиционных операций. Он определяется как соотношение между инвестиционным доходом и инвестиционными затратами. При этом доход от владения финансовыми инструментами определяется дивидендными и процентными выплатами по вложениям в ценные бумаги а также ростом их курсовой стоимости.

Риск при вложении в финансовые инструменты означает возможность недополучения дохода или утраты вложенных средств. При этом необходимо учитывать, что акционеры не отвечают по обязательствам общества и несут риск убытков, связанных с его деятельностью, только в пределах стоимости принадлежащих им акций.

Ликвидность финансовых инструментов выступает как их способность быстро и без потерь превращаться в деньги.

Высокая ликвидность означает высокую активность операций по данной бумаге и узость спрэда между ценами продажи покупки (максимальная разница между лучшей ценой предложения на покупку и лучшей ценой предложения на продажу – спрэд)

Это обеспечивает возможность продажи ценной бумаги в короткий срок на благоприятных условиях. Если ликвидность невелика, инвестор потребует премии за риск невозможности продажи ценной бумаги. Мерой ликвидности акций компании могут быть, например, среднедневная величии курсового спрэда котировок на ведущей бирже, а также среднедневной или среднемесячный объем сделок с этим активом.