2. Соотношение понятий финансового рынка, рынка капиталов, кредитного и других видов рынков

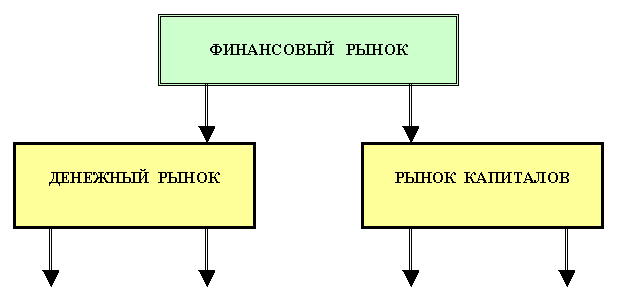

Финансовый рынок можно разделить на две взаимосвязанные, но все же различные части – денежный рынок и рынок капиталов.

В первом случае деньги непосредственно играют роль товара. Во втором - приобретают форму инвестиционного капитала.

Рис. 1. Структура финансового рынка -1 уровень

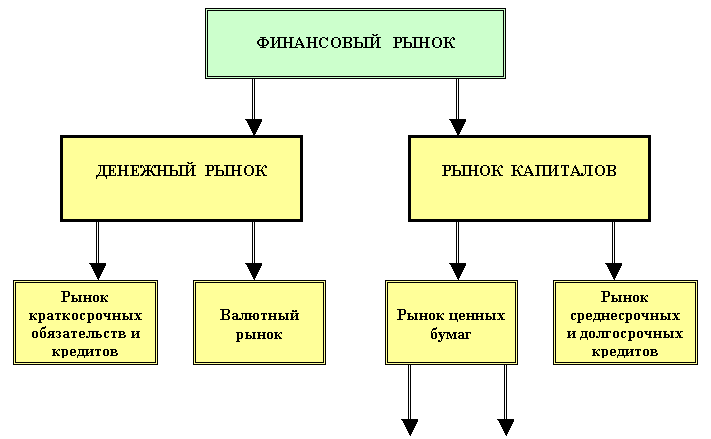

В свою очередь, денежный рынок подразделяется на два главных сегмента – рынок краткосрочных обязательств и кредитов (прежде всего банковских кредитов) и валютный рынок.

К денежному рынку относятся финансовые инструменты, срок обращения которых составляет менее года. Эти инструменты служат для обеспечения бизнеса и бюджетных организаций ликвидными средствами.

Долгосрочные инструменты включаются в рынок капитала. Они обеспечивают процессы сбережения и инвестирования.

Разумеется, граница между денежным рынком и рынком капитала подвижна и относительна. К примеру, краткосрочные ценные бумаги являются частью денежного рынка, а долгосрочные ценные бумаги составляют основную часть рынка капитала.

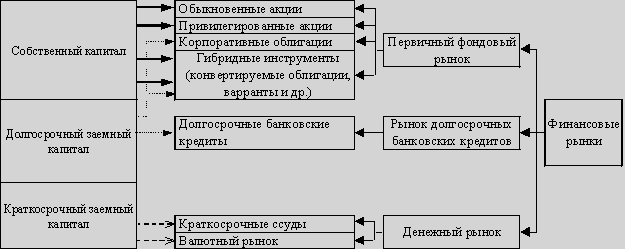

Рынок капиталов подразделяется на два сегмента – рынок ценных бумаг и рынок среднесрочных и долгосрочных кредитов.

Тогда вышеприведенную

схему следует преобразовать следующим

образом:

Рис. 2. Структура финансового рынка -2 уровень

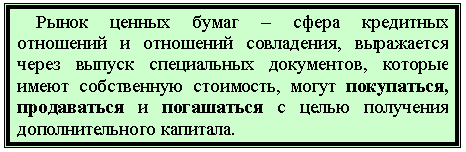

Рынок ценных бумаг еще называют фондовым рынком.

В общем и целом это верно, хотя для большей корректности рынок ценных бумаг можно разделить на две специфические сферы – собственно фондовый рынок и рынок товарных ценных бумаг (к примеру, товарный варрант, товарный фьючерс или опцион).

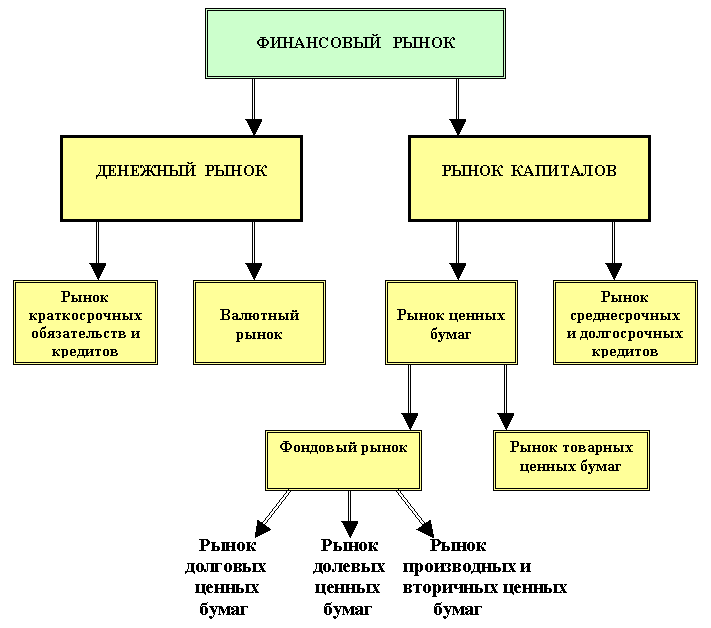

Рынок ценных бумаг может быть разделен на три основных сегмента: рынок долговых ценных бумаг, рынок долевых ценных бумаг и рынок производных ценных бумаг.

Долговые ценные бумаги фиксируют отношения займа между владельцем ценных бумаг (кредитором) и лицом, выпустившим и продавшим ценную бумагу (должником, заемщиком). Кредитор обретает право вернуть через определенный срок вложенные средства (как правило, с начисленными процентами).

Долевые ценные бумаги удостоверяют факт внесения владельцем ценных бумаг (инвестором) своих средств в капитал эмитента. Инвестор обретает право на долю имущества лица, выпустившего ценные бумаги, на получение части дохода от использования собственности эмитента.

Производные ценные бумаги выражают имущественные права в отношении изменения цены определенного биржевого актива в будущем (фьючерсные контракты и опционы).

Таким образом, в самых общих чертах структура финансового рынка может быть представлена следующим образом (рис. 3).

Задача обеспечения неуклонного развития российской экономики предъявляет к национальной банковской системе и финансовым рынкам такие ключевые требования, как снижение инфляции (прежде всего ее монетарного компонента), аккумулирование организованных сбережений субъектов хозяйственной деятельности (в виде банковских вкладов), обеспечение устойчивого платежного оборота, а также наращивание инвестиционной активности (в том числе в виде трансформации сбережений в инвестиции и роста прямых инвестиций).

Рис. 3. Структура финансового рынка

От масштаба и состояния финансового рынка, успешности его функционирования во многом зависит экономическое развитие страны: рост производства и товарооборота, темпы обновления основного капитала, ускорение научно-технического прогресса.

Реальная экономика и финансовый рынок в известной мере стимулируют друг друга. Чем выше темпы экономического развития, тем больше спрос на финансовые ресурсы (растет выпуск ценных бумаг, увеличиваются объемы заимствований). Экономический рост привлекает на финансовый рынок новых инвесторов.

Чем больше приходит на финансовый рынок доступных инвестиций, тем энергичнее предприятия начинают развивать новые проекты, охотнее принимаются за реализацию долгосрочных программ.

Выделим некоторые свойства финансовых рынков, имеющие фундаментальное значение: риск, эффективность, ликвидность, информационная прозрачность, отсутствие фрагментарности, справедливость ценообразования и др.

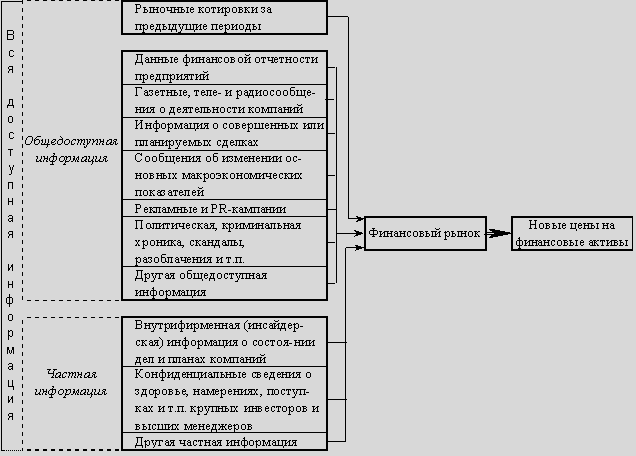

Информационная система финансового рынка, определяющая его информационную прозрачность представлена на рис. 4.

Рис. 4. Информационная система финансового рынка

Среди свойств этих рынков следует выделить срочность и производность. Каждое из них по своей сути самостоятельно.

Срочность основана на протяженности времени исполнения сделки и расчетов по ней (на сдвиге сроков). На этом признаке построено различие реального (кассового, наличного) и срочного рынков. Естественно, потребовалось принятие участниками рынка какого-то нижнего временного показателя (широко распространено разграничение по сроку "спот" - ближайшие два рабочих дня либо три рабочих дня после дня заключения сделки).

Производность основана на движении (изменении во времени) уровня (рентабельности) и массы дохода (прибыли, маржи) при текущих и будущих денежных вложениях (денежных потоках) в непосредственной или опосредованной зависимости от движения (изменения) доходов или иных, других видов, типов, способов денежных вложений (денежных потоков).

Особое значение для экономики приобретают финансовые (денежные) потоки, представляющие собой изменение финансовых активов и обязательств секторов экономики за период осуществления финансовых операций.

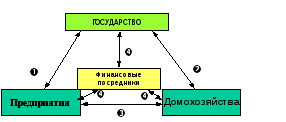

Экономика любой страны включает в себя четыре основных сектора, с помощью которых можно проследить движение денежных средств (Рис. 5).

|

|

Рис. 5. Основные секторы и движение финансовых средств между ними.

Домохозяйства большую часть капитала формируют за счет собственных средств (заработной платы) и незначительную - за счет кредитных ресурсов. Именно в домохозяйствах образуется основной избыток финансовых средств, который направляется на финансирование коммерческих фирм, государства и размещается в финансовых институтах. На рисунке синими линиями показано преобладающее движение финансовых ресурсов от избыточных секторов к секторам, испытывающими дефицит финансовых ресурсов. Наибольшая потребность в финансовых средствах возникает у государства, которое является крупнейшим заемщиком на финансовом рынке. Государство кредитуют домохозяйства, коммерческие фирмы и финансовые посредники.

Безусловно, существует и обратная связь, когда финансовые потоки идут от финансово-дефицитных секторов к финансово-избыточным. Так, государство оказывает поддержку в виде финансовой помощи, льготных кредитов начинающим коммерческим фирмам. Такие финансовые потоки на рисунке показаны красными линиями. Существует движение финансовых средств и внутри секторов. Например, коммерческие фирмы оказывают друг другу финансовые услуги, образуя кредиторскую и дебиторскую задолженности. Однако эти денежные потоки взаимно погашаются, если рассматривать сектор в целом.

В результате по всем секторам экономики сумма сбережений (финансовых активов) равна сумме инвестиций (финансовым обязательствам).

Таким образом, рынок ценных бумаг возникает тогда, когда появляется необходимость привлечения дополнительных финансовых ресурсов для предприятий, корпораций, государства и есть юридические и физические лица, обладающие свободными денежными средствами. Именно на рынке ценных бумаг находят друг друга продавцы и покупатели финансовых средств.

Предоставление финансовых ресурсов сберегателями пользователям осуществляется в двух формах: в виде займа и в виде приобретения прав собственности.

Когда инвестор выделяет средства на возвратной основе на определенный срок, по истечении которого он получит эти средства обратно с уплатой пользователем определенного процента, то эти средства представляют собой займ.

Если инвестор передает пользователю средства на безвозвратной основе, то он приобретает права собственности на часть предприятия, а также другие имущественные и неимущественные права. Примером такой формы предоставления средств является покупка инвестором акций какой-либо компании.

Рассмотрим механизм действия каждого субъекта на финансовом рынке.

Государство

Государство на финансовом рынке является основным заемщиком денежных средств. Для финансирования государственных расходов у правительства есть три основных источника получения средств:

Налоговые поступления;

Поступления от реализации государственных активов (поступления от приватизации);

Заимствование на внутреннем и внешнем финансовых рынках.

Государство использует механизм фондового рынка не только для привлечения займов, но и для регулирования финансовых отношений. Основными функциями государства на фондовом рынке являются:

Привлечение средств для покрытия дефицита бюджета; Регулирование банковских процентных ставок путем выпуска государственных краткосрочных обязательств с соответствующим уровнем доходности;

Осуществление контроля за денежной массой, находящейся в обращении. Продавая ценные бумаги, государство изымает часть денежных средств из обращения, что повышает покупательскую способность денег, оставшихся в обращении, и способствует уменьшению темпов инфляции;

Перераспределение финансовых ресурсов для финансирования крупных инвестиционных проектов путем выпуска долгосрочных ценных бумаг.

Коммерческие фирмы

Коммерческие фирмы на финансовом рынке также являются крупными заемщиками капитала, который им требуется как для решения краткосрочных задач, так и для реализации долгосрочных инвестиционных проектов. Поэтому предприятия привлекают финансовые средства как на рынке капиталов, так и на денежном рынке.

В отличие от государства, которое выпускает только долговые ценные бумаги, предприятие может привлекать средства путем эмиссии и долговых обязательств (облигаций) и долевых ценных бумаг (акций). Выбор конкретного способа привлечения ресурсов зависит от финансового состояния компании, стоимости привлечения капитала, насыщенности рынка акциями и другими факторами.

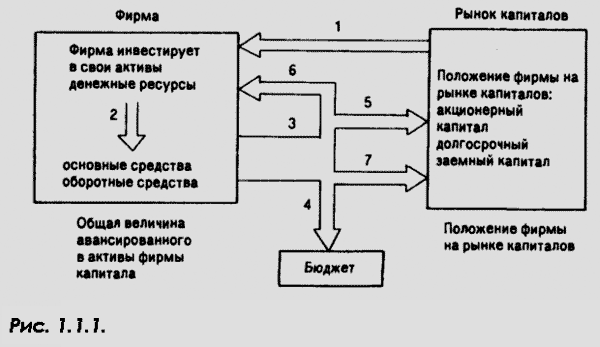

Рис. 6. Денежные потоки, связывающие фирму и рынок капитала

Схема на рис. 6. показывает связь между предприятием и рынком, а также основные финансовые инструменты, эмитируя которые предприятие сможет приобретать на рынке необходимый капитал.

Логика приведенных на рис.6 денежных потоков фирмы заключается в следующем:

-

начало работы, размещение на рынке ценных бумаг и получение средств инвесторов;

-

инвестирование полученных финансовых ресурсов в основные средства и текущие активы;

-

генерирование денежного потока как результата успешной деятельности;

-

уплата предусмотренных законом налогов;

-

выплата инвесторам и кредиторам части оставшейся прибыли;

-

реинвестирование в активы фирмы части прибыли;

-

направление на рынок капиталов части прибыли в виде финансовых инвестиций.

Приведенная схема относится к акционерным обществам, предприятия других форм собственности также могут взаимодействовать с рынками капиталов, выступая на них в роли инвесторов (рис.7).

Рис. 7. Схема взаимодействия предприятия с финансовым рынком

Домохозяйства

Домохозяйства являются основными поставщиками средств на финансовый рынок, так как именно в этом секторе образуются сбережения частных лиц. В зависимости от периода обращения различают два вида сбережений: потребительские (текущие) сбережения, которые имеют короткий срок обращения и преследуют определенную потребительскую цель, и инвестиционные сбережения, которые аккумулируются на длительный период времени и преследуют цель извлечения инвестиционного дохода в будущем (Рис. 8).

Частные лица могут выходить на финансовый рынок самостоятельно или через финансовые институты.

Как уже отмечалось ранее, назначение финансовых рынков в экономике заключается в эффективном распределении сбережений среди их конечных пользователей. Если бы те хозяйственные единицы, которые сэкономили средства, сами же в них и нуждались, экономика процветала бы и без финансовых рынков. Однако в современной экономике большинство нефинансовых корпораций использует инвестиции в реальные активы в размерах, превышающих их суммарные сбережения. В то же время суммарные сбережения большинства семей превышают их суммарные инвестиции. Проблема заключается лишь в том, чтобы свести вместе — при условии минимизации затрат и возможных неудобств — конечного инвестора, кому средства необходимы для покупки реальных активов, и первоначального владельца средств.

Во второй половине ХХ века в экономике промышленно развитых стран произошли радикальные изменения.

В частности, возник единый международный финансовый рынок, который пришел на смену отдельных региональных финансовых рынков. Весьма часто зарубежные новости оказывают существенное влияние на состояние отечественного рынка.

Интенсивное развитие получили новые, более сложные финансовые инструменты. Стремительно стало увеличиваться число участников финансового рынка, что обострило конкуренцию между ними.

Финансовые рынки по своей сути нестабильны, склонны к эксцессам. Сегодня все чаще высказывается мнение, что поддержание стабильности на финансовых рынках должно стать целью продуманной и согласованной в международном масштабе государственной политики.

К сожалению, механизмов принятия коллективных решений в области мировой финансовой системы практически нет. Поэтому прав известный американский финансист Дж. Сорос, который в своей последней книге предупреждает, что «рыночные силы, если им предоставить полную власть, даже в чисто экономических и финансовых вопросах, вызывают хаос и в конечном итоге могут привести к падению мировой системы капитализма» («Кризис мирового капитализма», Пер. с англ. - М., 1999).