Методы оценки эффективности инвестиций

Простые или статические методы базируются на допущении равной значимости доходов и расходов в инвестиционной деятельности.

К простым относят: а) расчет срока окупаемости; б) расчет нормы прибыли.

Норма

прибыли показывает, какая часть

инвестиционных затрат возмещается в

виде прибыли. ![]()

Дисконтированные методы оценки учитывают временную стоимость денег.

При оценке эффективности инвестиционного проекта используются показатели:

• приведенная стоимость ( PV );

• чистая приведенная стоимость ( NPV );

• срок окупаемости ( PB P );

• внутренняя норма доходности ( IRR );

• индекс рентабельности (прибыльности) ( PI ).

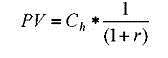

Приведенная стоимость ( PV ). Деньги на приобретение реального средства необходимо расходовать сегодня (в момент t =0 ), отдачу же инвестиция обычно дает не сразу, а в момент t=1. Ч тобы найти приведенную стоимость PV любого средства:

Чистая приведенная стоимость ( NPV ). Под ней понимают чистый прирост к потенциальным активам фирмы за счет реализации проекта. Иными словами, NPV определяется как разность между приведенной стоимостью PV средства и суммой начальных инвестиций С 0 :

Срок окупаемости (РВР) . Срок окупаемости проекта это период, в течение которого происходит возмещение первоначальных инвестиционных затрат, или же это количество периодов (шагов расчета, например, лет), в течение которых аккумулированная сумма предполагаемых будущих потоков доходов будет равна сумме начальных инвестиций.

Внутренняя норма доходности ( IRR ). Представляет собой расчетную ставку дисконтирования, при которой чистая приведенная стоимость проекта равна нулю. Внутренняя норма доходности находится путем решения следующего уравнения:

Под индексом рентабельности ( PI ) понимают величину, равную отношению приведенной стоимости ожидаемых потоков денег от реализации проекта к начальной стоимости инвестиций:

Правило индекса рентабельности заключается в следующем: принимать необходимо только те проекты, у которых величина индекса рентабельности превосходит единицу. При оценке двух или нескольких проектов, имеющих положительный индекс рентабельности, следует останавливать выбор на том, который имеет более высокий индекс рентабельности.

Индекс рентабельности показывает, сколько получает инвестор на вложенный рубль.

Эффективность ИП оценивается в течение расчетного периода инвестиционного горизонта от начала проекта до его ликвидации.

-

Виды, направления роста и методика расчета рентабельности

Рентабельность предприятия– это показатель, характеризующий доходность его деятельности, или, другими словами, показатель экономической эффективности.

Общая рентабельность активов – характеристика, показывающая, какие денежные средства были привлечены компанией для получения прибыли в 1 рубль. Ее оценку можно провести исходя из соотношения прибыли до уплаты налогов и средней величины стоимости всех активов компании за конкретный промежуток времени.

Рентабельность продукции (товара) – соотношение между прибылью от продажи товара и средствами, затраченными на его изготовление (производство). Показатель характеризует насколько выгодным является производство того или иного товара или услуги.

Рентабельность производства – экономический показатель, характеризующий целесообразность того или иного вида бизнеса. В данном случае мы говорим о соотношении между затратами производства и полученной в итоге чистой прибылью.

Для оценки уровня эффективности работы предприятия получаемый результат сопоставляется с затратами или используемыми ресурсами. Соизмерение прибыли с затратами означает рентабельность или, точнее, норму рентабельности.

На практике используются два варианта измерения нормы рентабельности. Это отношение прибыли к текущим затратам - издержкам предприятия (себестоимости) или к авансированным вложениям (основным производственным фондам и оборотным средствам). Оба измерителя связаны между собой показателем скорости оборота авансированных вложений.

где Р - прибыль;

Р'2, Р'2 - норма прибыли (первый и второй варианты);

Фа, Фз - фонды авансирования и фонды себестоимости.

Поскольку

число оборотов  то

то ![]() .

.

Норму рентабельности предприятия можно рассчитать по следующей формуле:

где Ц - цена единицы продукции;

С - себестоимость продукции;

П - объем продукции;

Фо - стоимость основных производственных фондов;

Фоб - объем оборотных средств.

В практике работы предприятий применяется ряд показателей рентабельности.

1. Рентабельность продукции можно рассчитать по всей реализованной продукции и по отдельным ее видам. В первом случае она определяется как отношение прибыли от реализации продукции к затратам на ее производство и реализацию. Рентабельность всей реализованной продукции рассчитывается и как отношение прибыли от реализации товарной продукции к выручке от реализации продукции; по отношению балансовой прибыли к выручке от реализации продукции; по отношению чистой прибыли к выручке от реализации продукции. Показатели рентабельности всей реализованной продукции дают представление об эффективности текущих затрат предприятия и доходности реализуемой продукции.

Во втором случае определяется рентабельность отдельных видов продукции. Она зависит от цены, по которой продукция реализуется потребителю, и себестоимости по данному ее виду.

2. Рентабельность производственных фондов рассчитывается как отношение балансовой прибыли к среднегодовой стоимости основных производственных фондов и материальных оборотных средств. Этот показатель можно рассчитать и по чистой прибыли.

3. Рентабельность вложений в предприятие определяется по стоимости имущества, имеющегося в его распоряжении. При расчете используются показатели балансовой и чистой прибыли. Стоимость имущества определяется по бухгалтерскому балансу. Кроме прибыли при расчете рентабельности вложений можно использовать выручку от реализации продукции. Этот показатель характеризует уровень продаж на 1 руб. вложений в имущество предприятия.