7.Планирование расходов на реализованную продукцию:

Размер плановых затрат на реализованную продукцию:

Зр = З1+Т-З2+С

З1 – остатки НРП на начало план. года по факт. (ожидаемой) произв. с/с

Т – выпуск ТП в течении года по плановой произв. с/с

З2 – плановые остатки НРП на конец план. года по план. произв. с/с

С – коммерческие расходы на планируемый год

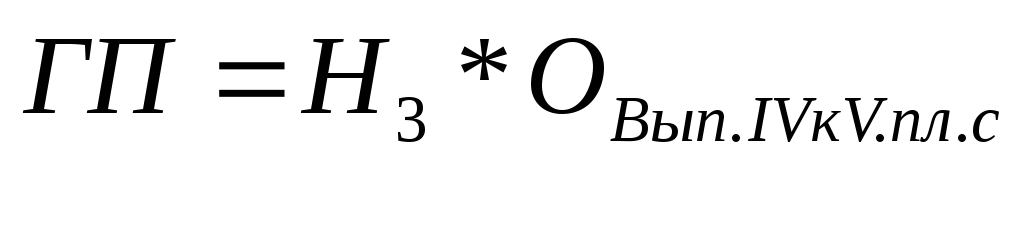

![]() -

остатки НРП на начало план. года по факт.

(ожидаемой) произв. с/с

-

остатки НРП на начало план. года по факт.

(ожидаемой) произв. с/с

Включают в себя:

- готовая продукция на складе

- товары отгруженные, срок оплаты которых не наступил

- товары отгруженные, не оплаченные в срок покупателем

- товары на ответственном хранении у покупателя ввиду отказа от акцепта

Расчет остатков ГП на складе на начало план. года

![]()

![]() -

ожидаемые остатки ГП на складе на начало

года

-

ожидаемые остатки ГП на складе на начало

года

![]() -

фактические остатки ГП на складе по

произв. с/с на последнюю отчетную дату

по балансу

-

фактические остатки ГП на складе по

произв. с/с на последнюю отчетную дату

по балансу

![]() -

ожидаемый выпуск ТП

-

ожидаемый выпуск ТП

![]() -

ожидаемая отгрузка ТП в IV

квартале текущего года по произв. с/с

-

ожидаемая отгрузка ТП в IV

квартале текущего года по произв. с/с

Товары отгруженные, срок оплаты которых не наступил

![]()

![]() -

ожидаемые остатки отгруженных товаров,

срок которых не наступил, на начало

план. года по произв. с/с

-

ожидаемые остатки отгруженных товаров,

срок которых не наступил, на начало

план. года по произв. с/с

![]() -

однодневная структура ТП в IV

квартале текущего года по произв. с/с

-

однодневная структура ТП в IV

квартале текущего года по произв. с/с

ДО - средний срок документооборота в текущем году

Товары отгруженные, не оплаченные в срок покупателем – их размер определяется с учетом запланированных в учетном квартале мероприятий по их снижению

Выпуск ТП в течение года по плановой произв. с/с (Т) – рассчитывается в соответствии с планом пр-ва ТП

Плановые

остатки НРП на конец план. года по план.

произв. с/с (![]() ):

):

- остатки ГП на складе

- товары отгруженные, срок оплаты которых не наступил

Остатки ГП на конец план. года

ГП - остатки ГП на конец план. года

![]() -норма

запаса в днях

-норма

запаса в днях

![]() -

однодневный выпуск ТП в IV

квартале план. года по план. с/с

-

однодневный выпуск ТП в IV

квартале план. года по план. с/с

Товары отгруженные, срок оплаты которых не наступил

![]()

![]() -

товары отгруженные, срок оплаты которых

не наступил

-

товары отгруженные, срок оплаты которых

не наступил

![]() -

длительность документооборота в плановом

году

-

длительность документооборота в плановом

году

![]() -

однодневная отгрузка ТП в IV

квартале план. года по плановой произв.

с/с

-

однодневная отгрузка ТП в IV

квартале план. года по плановой произв.

с/с

Объем выпущенной продукции и объем отгрузки не совпадают между собой. Чтобы рассчитать полную с/с реализованной продукции к произв. с/с прибавляются коммерческие расходы в плановом году, связанные с реализацией продукции

8.Резервы снижения с/с продукции и пути их мобилизации.

Снижение с/с продукции имеет важное значение т.к.:

- это позволяет при тех же объемах исходных материалов увеличить объем выпускаемой продукции за счет использования сэкономленных ресурсов

- снижение с/с приводит к росту прибыли п/п и увеличения рентабельности при условии неизменных цен на эту продукцию

- снижение затрат создает предпосылки для возможного снижения цен на продукцию

- снижение затрат приводит к ускорению оборачиваемости ОбС

а) Снижение с/с за счет роста производительности живого труда

![]()

![]() -

экономия за счет роста производительности

труда

-

экономия за счет роста производительности

труда

![]() – затраты

по статье оплата труда (ОТ) на единицу

изделия в базовом году или на 1 руб. ТП

(ТП)

– затраты

по статье оплата труда (ОТ) на единицу

изделия в базовом году или на 1 руб. ТП

(ТП)

![]() – темпы

роста средней заработной платы одного

работающего в плановом году в % к средней

заработной плате в базовом году

– темпы

роста средней заработной платы одного

работающего в плановом году в % к средней

заработной плате в базовом году

![]() – темы

роста производительности труда одного

работника в плановом году в % к базовому

году

– темы

роста производительности труда одного

работника в плановом году в % к базовому

году

Т – выпускаемая товарная продукция в планируемом году в натуральном выражении или в действующих оптовых ценах

Затраты на один рубль ТП считается как деление полной с/с на выпуск ТП за тот же период в оптовых ценах.

Характеризует удельный вес затрат в 1 руб и удельный вес прибыли в 1 руб.

Чтобы была экономия нужно, чтобы рост производительности труда опережал рост заработной платы

б) Рациональное использование материальных ресурсов

Экономия достигается:

- внедрение прогрессивных норм расхода материалов

![]()

![]() -

экономия за счет фактора норм расходов

-

экономия за счет фактора норм расходов

![]() -

затраты сырья, материалов, топлива,

энергии в базовый период на единицу

изделия или на 1 руб. ТП, исходя из

действующих норм расхода за вычетом

перерасхода

-

затраты сырья, материалов, топлива,

энергии в базовый период на единицу

изделия или на 1 руб. ТП, исходя из

действующих норм расхода за вычетом

перерасхода

![]() -

норма расхода материалов в плановом

году %

-

норма расхода материалов в плановом

году %

- за счет устранения перерасхода материальных ресурсов

![]()

![]() – экономия

от устранения перерасхода материальных

ресурсов

– экономия

от устранения перерасхода материальных

ресурсов

![]() – фактическая

с/с единицы изделия или затраты на 1 руб.

ТП в базовом году

– фактическая

с/с единицы изделия или затраты на 1 руб.

ТП в базовом году

![]() – фактическая

с/с единицы изделия или затраты на 1 руб.

ТП в базовом году, за исключением

допущенных перерасходов

– фактическая

с/с единицы изделия или затраты на 1 руб.

ТП в базовом году, за исключением

допущенных перерасходов

в) Снижение с/с за счет повышения эффективности использования ОФ

![]()

![]() – экономия

за счет повышения эффективности

использования основных фондов

– экономия

за счет повышения эффективности

использования основных фондов

![]() – затраты

по статье «амортизационные отчисления»

на единицу изделия или на 1 руб. ТП в

базовом году

– затраты

по статье «амортизационные отчисления»

на единицу изделия или на 1 руб. ТП в

базовом году

![]() – темпы

роста амортизационных отчислений в

плановом году по сравнению с базовым

годом

– темпы

роста амортизационных отчислений в

плановом году по сравнению с базовым

годом

![]() – темпы

роста фондоотдачи в плановом году по

сравнению с базовым годом

– темпы

роста фондоотдачи в плановом году по

сравнению с базовым годом

Т – выпуск ТП в плановом году в натуральном выражении или в действующих оптовых ценах

г) Снижение с/с за счет устранения неприозв. расходов и потерь

![]()

![]() -

экономия за счет устранения имеющих

место в базовом году непроизводительных

расходов и потерь

-

экономия за счет устранения имеющих

место в базовом году непроизводительных

расходов и потерь

НР - сумма непроизводственных расходов и потерь

![]() -

темпы роста объема пр-ва в плановом году

-

темпы роста объема пр-ва в плановом году

д) Сокращение коммерческих расходов

е) Сокращение административно-управленческих расходов

ж) Специфические факторы снижения с/с продукции: в добывающих отраслях на с/с продукции влияет % содержания металлов в руде, использование попутных компонентов и способы добычи сырья