1. Загальна схема організації внутрішнього аудиту

Вн аудит - незалежна експертна діяльність служби внутрішнього аудиту акціонерного товариства (АТ) або фін установи, яка полягає в проведенні перевірок і здійсненні оцінки: системи вн контролю; фін і госп інформації; ек-ті й продуктивності діяльності; дотримання законів, норм актів та інших зовн вимог. Вн аудит організовується з урахуванням його специфіки на кожному підприємстві, тому на практиці виникають різні види внутрішнього аудиту: операційний (управлінськии) аудит; аудит на відповідність вимогам; аудит фінансової звітності.

Основне завдання вн. аудиту - забезпечити ефективність функціонування всіх підрозділів підприємства на всіх рівнях управління,а також захистити законні майнові інтереси підприємства та його власників. Крім того, внутрішній аудит може вирішувати й інші завдання:1)проведення перевірок виконання наказів і розпоряджень власника та керівництва підприємства;2)перевірка правильності складання та виконання умов договорів; перевірка стану бух обліку та звітності, їх достовірності і законності, доцільності господарських операцій; та ін.

Предмет полягає у вивченні економічних, організаційних та інформаційних характеристик суб'єктів господарювання з метою недопущення будь-яких відхилень та підвищення ефективності господарювання. До об'єктів внутрішнього аудиту відносяться: матеріальні, трудові та фінансові ресурси; джерела цих ресурсів; господарські процеси; економічні результати господарської діяльності; організаційні форми та методи управління тощо. Тобто об'єктами внутрішнього аудиту можуть бути: 1)організація та ведення бухгалтерського обліку; 2)достовірність складання і надання звітності; 3)стан використання і збереження майна; забезпеченість фірми власними коштами; 4)фінансова стійкість підприємства; платоспроможність; 5)система управління підприємством; якість роботи економічних і технічних служб; 6)оподаткування і виконавча дисципліна; планування і стан внутрішньогосподарського контролю; 7)нормування і стимулювання; організація і технологія виробництва; 8)роцеси господарської діяльності; 9)проектно-кошторисна документація тощо.

Функції внутрішнього аудиту полягають у поліпшенні контролю всередині підприємства та виконанні захисної ролі, пов'язаної зі зберіганням активів, отриманням точної інформації про наявність майна власника.Для повнішого забезпечення виконання функцій аудиту потрібно відповідним чином організувати апарат вн аудиту та запровадити наукову організацію праці аудиторів. Залежно від розподілу праці співробітників сфери контролю і відповідно побудови служби внутрішнього аудиту, розрізняють централізовану і децентралізовану форми внутрішнього аудиту .

При централізованій формі організації вн аудиту аудитори знаходяться в штаті бухгалтерії і підпорядковуються головному бухгалтерові в адміністративному і методологічному відношенні. При децентралізованій -аудитори виділені в самостійний структурний підрозділ.Загальне керівництво службою внутрішнього аудиту здійснює начальник, який безпосередньо підпорядковується керівнику підприємства.

Без чітко визначених функціональних обов'язків і достатньо високої кваліфікації працівників внутрішнього аудиту мета створення такої служби не буде досягнуга, тому в посадових інструкціях внутрішніх аудиторів слід чітко фіксувати як права, так й обов'язки.

Функціональні обов'язки керівника служби вн аудиту проявляються на початковій, дослідній і завершальній стадіях аудиту. Вони Вимічаються Положенням про відділ внутрішнього аудиту, яке затверджує власник (керівник) підприємства.В Положенні відображаються питання загального планування аудиту, розподілу роботи між аудиторами та здійснення контролю за їх роботою, реалізацією результатів проведеного аудиту та здійснення наступного контролю за виконанням прийнятих рішень.Керівник служби внутрішнього аудиту безпосередньо відповідає за організацію роботи відділу з виконання поставлених перед ним завдань: за своєчасне виконання плану роботи підрозділу, подання на розгляд керівництву підприємства достовірної інформації внутрішнього аудиту та пропозицій щодо прийняття управлінських рішень.

Права та обов'язки вн аудиторів та їх відповідальність визначені також Кодексом законів про працю, Положенням з організації внутрішнього аудиту, контрактами, посадовими інструкціями якщо вони працюють на постійній основі або виконують роботу за угодами цивільно-правового характеру.

При проведенні перевірки аудитору необхідно пам'ятати, що відповідно до Зак Укр «Про бу облік та фін звітність в Укр» відповідальність за організацію бух обліку несе власник (власники) або уповноваж ним орган (посадова особа), який здійснює керівництво підприємством.При дослідженні облікової політики аудитор повинен -з'ясувати наступні питання:1)чи дотримується порядок оформлення Наказу про облікову політику, чи наявні необхідні вн док, положення, інструкції, які затверджуються одночасно з Наказом про обл. політику; 2)термін фактичного введення в дію Наказу про облікову політику (з 1 січня, наступного за роком видання даного документу, а для новоствореного- не пізніше 90 днів з дня державної реєстрації);3)повне розкриття встановлених способів ведення бух обліку, які здійснюють суттєвий вплив на оцінку і прийняття рішень користувачів бух звітності (наприклад, оцінка і спосіб нарахування амортизації на основні засоби, нематеріальні активи, критерії піднесення об'єктів до основних засобів і нематеріальних активів, спосіб погашення вартості малоцінних необоротних матеріальних активів, порядок оцінки сировини, матеріалів, МБП, незавершеного виробництва, товарів, готової продукції тощо дотримання методики ведення обліку (методів оцінки запасів, методів нарахування амортизації тощо), обраної та затвердженої в Наказі;4)чи затверджені керівником підприємства: робочий план рахунків, форми первинних документів, порядок проведення інвентаризації, правила документообігу і технологія обробки облікової інформації, порядок контролю за господарськими операціями;5)визначити, за допомогою якої форми ведеться облік, чи передбачена вона в Наказі про облікову політику, акцентувати увагу на особливостях, пов'язаних з цим (меморіально-ордерна, журнально-ордерна, журнальна, автоматизована; для малих підприємств -спрощена форма обліку);6)чи оформлені всі госп операції первинними документами і чи містяться в них обов'язкові реквізити. 7)чи проводиться на підприємстві інвентаризація майна і зобов'язань і як часто, чи затверджуються керівником підприємства порядок і терміни її проведення (за виключенням випадків обов'язкової інвентаризації).

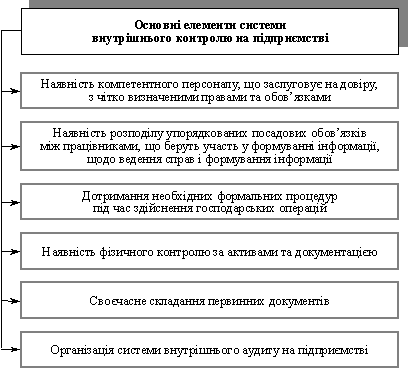

Наявність компетентного персоналу, що заслуговує на довіру, з чітко визначеними правами та обов’язками є найважливішим елементом внутрішнього контролю. Працівники підприємства мають бути компетентними, чесними і ретельними, а права та обов’язки кожного працівника повинні бути чітко визначені в посадових інструкціях. Оцінка аудитором системи внутрішнього контролю визначається на основі певних елементів:

При вивченні системи внутрішнього контролю необхідно оцінити вплив одержаних результатів на подальшу перевірку достовірності фінансової звітності підприємства. Процес оцінювання складається з кількох основних етапів оцінювання системи внутрішнього контролю.

На етапі загального знайомства з системою внутрішнього контролю аудитор отримує загальне уявлення про специфіку і масштаби діяльності підприємства, систему бух обліку, структуру служби вн аудиту та її місце в системі управління, оцінює рівень професійності служби вн аудиту та перелік основних завдань, що вирішуються такою службою. Аудитор визначає порядок застос заходів щодо забезпечення збереження майна, надійності бух обліку і достовірності звітності. Якщо за результатами такого вивчення буде зроблено висновок про ненадійність системи вн контролю, низький його рівень, то покладатись на таку систему контролю недоцільно, отже виникає потреба в більш детальній аудиторській перевірці. А коли, на думку аудитора, можна довіряти системі внутрішнього контролю клієнта, тоді аудитор переходить до наступного етапу.

Початкова оцінка надійності системи вн контролю здійснюється аудитором на основі власного досвіду застосування методик та прийомів. При цьому слід враховувати, що для перевірки надійності засобів контролю потрібно вивчити облікову та господарську документацію за весь звітний період, більшу увагу приділити періодам, в яких мали місце певні особливості та відмінності.У результаті таких досліджень надійність системи внутрішнього контролю може бути оцінена як:а) висока;б) середня;в) низька.Підтвердження достовірності оцінки системи внутрішнього контролю здійснюється в процесі перевірки.

2. Инвентаризация как одна из основніх форм контроля и аудита на предприятии

Основными целями инвентаризации являются: выявление фактического наличия имущества; сопоставление фактического наличия имущества с данными бухгалтерского учета; проверка полноты отражения в учете обязательств. Под имуществом организации понимаются основные средства, нематериальные активы, финансовые вложения, производственные запасы, готовая продукция, товары, прочие запасы, денежные средства и прочие финансовые активы, а под финансовыми обязательствами - кредиторская задолженность, кредиты банков, займы и резервы. Инвентаризации подлежит все имущество организации независимо от его местонахождения и все виды финансовых обязательств. Кроме того, инвентаризации подлежат производственные запасы и другие виды имущества, не принадлежащие организации, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении, арендованные, полученные для переработки), а также имущество, не учтенное по каким-либо причинам.

Инвентаризация имущества производится по его местонахождению и материально ответственному лицу.

В соответствии с Положением о бухгалтерском учете и отчетности проведение инвентаризаций обязательно:

- при передаче имущества организации в аренду, выкупе, продаже, а также в случаях, предусмотренных законодательством при преобразовании государственного или муниципального унитарного предприятия;

- при смене материально ответственных лиц (на день приемки - передачи дел);

- при установлении фактов хищений или злоупотреблений, а также порчи ценностей;

- в случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при ликвидации (реорганизации) организации перед составлением ликвидационного (разделительного) баланса

До начала проверки фактического наличия имущества необходимо истребовать последние на момент инвентаризации приходные и расходные документы или отчеты о движении материальных ценностей и денежных средств и обеспечить их сохранность.

Материально ответственные лица дают расписки о том, что к началу инвентаризации все расходные и приходные документы на имущество сданы в бухгалтерию или переданы комиссии и все ценности, поступившие на их ответственность, оприходованы, а выбывшие списаны в расход. Аналогичные расписки дают и лица, имеющие подотчетные суммы на приобретение или доверенности на получение имущества.

Фактическое наличие имущества при инвентаризации определяют путем обязательного подсчета, взвешивания, обмера. При этом необходимо создать условия, обеспечивающие полную и точную проверку фактического наличия имущества в установленные сроки (обеспечить рабочей силой для перевешивания и перемещения грузов, технически исправным весовым хозяйством, измерительными и контрольными приборами, мерной тарой). Инвентаризация основных средств До начала инвентаризации рекомендуется проверить:

- наличие и состояние инвентарных карточек, инвентарных книг, описей и других регистров аналитического учета;

- наличие и состояние технических паспортов или другой технической документации;

- наличие документов на основные средства, сданные или принятые организацией в аренду и на хранение. При отсутствии документов необходимо обеспечить их получение или оформление.

При обнаружении расхождений и неточностей в регистрах бухгалтерского учета или технической документации должны быть внесены соответствующие исправления и уточнения.

При инвентаризации основных средств необходимо производить осмотр объектов и заносит в описи полное их наименование, назначение, инвентарные номера и основные технические или эксплуатационные показатели. При инвентаризации зданий, сооружений и другой недвижимости проверяется наличие документов, подтверждающих нахождение указанных объектов в собственности организации. Проверяется также наличие документов на земельные участки, водоемы и другие объекты природных ресурсов, находящиеся в собственности организации.

При выявлении объектов, не принятых на учет, а также объектов, по которым в регистрах бухгалтерского учета отсутствуют или указаны неправильные данные, характеризующие их, комиссия должна включить в опись правильные сведения и технические показатели по этим объектам. Например, по зданиям - указать их назначение, основные материалы, из которых они построены, объем (по наружному или внутреннему обмеру), площадь (общая полезная площадь), число этажей (без подвалов, полуподвалов и т.д.), год постройки и др.; по каналам - протяженность, глубину и ширину (по дну и поверхности), искусственные сооружения, материалы крепления дна и откосов; по мостам - местонахождение, род материалов и основные размеры; по дорогам - тип дороги (шоссе, профилированная), протяженность, материалы покрытия, ширину полотна и т.п.

Оценка выявленных инвентаризацией неучтенных объектов должна быть произведена с учетом рыночных цен, а износ определен по действительному техническому состоянию объектов с оформлением сведений об оценке и износе соответствующими актами.

Основные средства вносятся в описи по наименованиям в соответствии с прямым назначением объекта. Если объект подвергся восстановлению, реконструкции, расширению или переоборудованию и вследствие этого изменилось основное его назначение, то он вносится в опись под наименованием, соответствующим новому назначению.

Машины, оборудование и транспортные средства заносятся в описи индивидуально с указанием заводского инвентарного номера по техническому паспорту организации - изготовителя, года выпуска, назначения, мощности и т.д.

Однотипные предметы хозяйственного инвентаря, инструменты, станки и т.д. одинаковой стоимости, поступившие одновременно в одно из структурных подразделений организации и учитываемые на типовой инвентарной карточке группового учета, в описях проводятся по наименованиям с указанием количества этих предметов.

Основные средства, которые в момент инвентаризации находятся вне места нахождения организации (в дальних рейсах морские и речные суда, железнодорожный подвижной состав, автомашины; отправленные в капитальный ремонт машины и оборудование и т.п.), инвентаризуются до момента временного их выбытия.

На основные средства, не пригодные к эксплуатации и не подлежащие восстановлению, инвентаризационная комиссия составляет отдельную опись с указанием времени ввода в эксплуатацию и причин, приведших эти объекты к непригодности (порча, полный износ и т.п.).

Одновременно с инвентаризацией собственных основных средств проверяются основные средства, находящиеся на ответственном хранении и арендованные. По указанным объектам составляется отдельная опись, в которой дается ссылка на документы, подтверждающие принятие этих объектов на ответственное хранение или в аренду.