38. Определение потребности в оборотных средствах в готовой продукции. Определение потребности в оборотных средствах в расходах будущих периодов Расходы будущих периодов

Переходящие остатки расхода будущих периода + планируемые расходы будущих периодов – расходы будущих периодов, подлежащие списанию на себестоимость

Нормирование готовой продукции

-

ГП, поступившая на склад для продажи

-

ГП отгруженная, но документы на инкассо не поданы

Норматив = (объём пр-ва, принятый на склад / число дней в периоде) * число дней на сортировку и комплектование

Сумма всех нормативов = общая потребность в собственных оборотных средствах

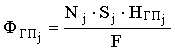

,

,

где НГПj – норма запаса готовой продукции по j-ому виду изделий, дн.

Норма запаса готовой продукции (НГПj) включает в себя время необходимое на приемку изделий из цехов, комплектацию транспортной партии, упаковку и отгрузку продукции, оформление документации.

39. Факторинг

Факторинг – финансовая деят., при кот. поставщик товара переуступает краткоср. требования факт. компании. М.б. не банк. Участники: банк, поставщик, покупатель. Виды факторинга: 1) оперативный (открытый) – поставщик извещает пок-ля, что фактор. операция соверш в банке 2)закрытый - покупатель не извещ. о вступлении фактор. компании. Схема проведения факторинговой операции:

-

анализ платежеспособности покупателя (аудит)

-

поставка продукции

-

покупка платежных требований банком

-

оплата предваритель. отгруж. пр-ию.

-

оплата полученных требований

-

оплата остальных 20-30% пр-ии.

-

коммис. возн-ие и % за кредиты

Факторинг – система финансирования, при которой поставщик товара переуступает право требования по операциям факторинговой компании. Факторинговая компания сразу выплачивает до 90% по обязательству, а затем, после получения платежа, оставшуюся сумму за вычетом собственных процентов. Различают открытый и закрытый факторинг. При открытом поставщику сообщается, что сделка сопровождается факторингом

40. Вексельное обращение. Вексели полученные и выданные

Вексель - ц.б., удостов. безусловное обслуживание векселедателя.

Виды:

1) простые – выписывает должник)

2)переводные – выписывает сам кредитор тому, кому надо заплатить 3ей стороне. Вексельное обращение.

Банк покупателя

Банк продавца

6

2 5 4

покупатель

продавец

1

1. поставка товара и выписка векселя

2.акцепт векселя в банке покупателя

3.передача векселя продавцу

4.Платежное поручение банку, обсл. продавцу, на оплату векселя.

5.учет векселя: кредитор обращается в банк с векселем, на котор. зафиксирован акцепт и получает деньги (не 100%, а – «дисконт»)

6.предъявление векселя к оплате в установленный срок.

7.получение платежа.