20. Понятие налогового производства.

Юридической

обязанностью налогоплательщика является

уплата налогов. Мера поведения обязанного

лица по уплате налогов определена с

момента выявления размера обязательств

до реального внесения платежа в бюджет

или внебюджетный фонд. То есть налоговое

производство рассматривается в первую

очередь как налогово-правовая категория.

В юридическом плане налоговое производство

представляет собой установленную

законодательством совокупность приемов,

способов и методик, определяющих порядок

исполнения юридических обязательств

налогоплательщиков и иных лиц по

исчислению и уплате налога в бюджет или

внебюджетный фонд. Другими словами, это

установленный налоговым законодательством

порядок исполнения налогового

обязательства. Вместе с тем налоговое

производство – это и категория

административно-правового регулирования

правоотношения, предметом которого

являются не только элементы налога, но

и полномочия налоговых администраций

на каждой стадии исчисления и уплаты

налога, например, предоставлять отсрочки

по уплате налога и т.п. Другой особенностью

исполнения обязательств по уплате

налогов является и то, что наука и

практика налогообложения выработали

большое количество способов, средств,

технических приемов, методов и методик,

посредством которых налогоплательщик

исполняет свою обязанность. Многообразие

этих приемов и способов объективно

требуют своей систематизации и анализа,

что позволяет и в технологическом плане

выделить определенную самостоятельную

подсистему – налоговое производство.

Общие правила исполнения обязанности

по уплате налогов и сборов определены

ст. 38 – 79 НК РФ, а предметом регулирования

ст. 80 – 81 является налоговая отчетность.

В

Юридической

обязанностью налогоплательщика является

уплата налогов. Мера поведения обязанного

лица по уплате налогов определена с

момента выявления размера обязательств

до реального внесения платежа в бюджет

или внебюджетный фонд. То есть налоговое

производство рассматривается в первую

очередь как налогово-правовая категория.

В юридическом плане налоговое производство

представляет собой установленную

законодательством совокупность приемов,

способов и методик, определяющих порядок

исполнения юридических обязательств

налогоплательщиков и иных лиц по

исчислению и уплате налога в бюджет или

внебюджетный фонд. Другими словами, это

установленный налоговым законодательством

порядок исполнения налогового

обязательства. Вместе с тем налоговое

производство – это и категория

административно-правового регулирования

правоотношения, предметом которого

являются не только элементы налога, но

и полномочия налоговых администраций

на каждой стадии исчисления и уплаты

налога, например, предоставлять отсрочки

по уплате налога и т.п. Другой особенностью

исполнения обязательств по уплате

налогов является и то, что наука и

практика налогообложения выработали

большое количество способов, средств,

технических приемов, методов и методик,

посредством которых налогоплательщик

исполняет свою обязанность. Многообразие

этих приемов и способов объективно

требуют своей систематизации и анализа,

что позволяет и в технологическом плане

выделить определенную самостоятельную

подсистему – налоговое производство.

Общие правила исполнения обязанности

по уплате налогов и сборов определены

ст. 38 – 79 НК РФ, а предметом регулирования

ст. 80 – 81 является налоговая отчетность.

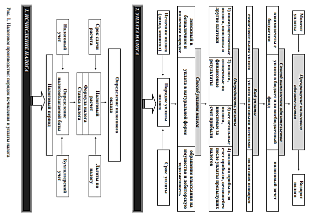

В

целом налоговое производство делится на две крупные подсистемы: исчисление налогов и уплата налогов (рис. 1).

22. Порядок исчисления налогов.

Исчисление налога — совокупность действий по определению суммы налога, причитающейся к уплате в бюджет или внебюджетный фонд. Как упоминалось, обязанность по исчислению налога возлагается на налогоплательщика, налоговые органы или налоговых агентов. В зависимости от этого выделяют налоги окладные, исчисляемые налоговым органом, и налоги неокладные, исчисляемые прочими субъектами. Налогоплательщик самостоятельно исчисляет сумму налога, подлежащую уплате за налоговый период, исходя из налоговой базы, налоговой ставки и налоговых льгот (ст. 52 НК РФ). Кроме особенностей, связанных с исчислением налога по правилам налогового учета, имеются и другие моменты, которые необходимо учитывать в практической работе. Кратко охарактеризуем их. 1. Необходимо разграничивать понятия объект и предмет налогообложения. Четкое нормативное определение объекта конкретного налога позволяет избежать многозначности при толковании налоговых норм. 2. При определении объекта налогообложения как юридического факта следует определить правила его ограничения. Например, налогом на добавленную стоимость не облагается продукция морского промысла, добытая в Мировом океане. 3. Необходимо правильно определить налоговую базу. Правильное определение момента возникновения налогового обязательства обусловлено использованием кассового или накопительного метода формирования налоговой базы. 4. Следует учитывать, что налоговые ставки по федеральным налогам устанавливаются Налоговым кодексом, а налоговые ставки по региональным налогам — законами субъектов РФ в пределах, установленных Кодексом. 5. Определение понятия налоговые льготы, а также порядок их применения к федеральным, региональным и местным налогам и сборам являются предметом ст. 56 НК РФ. Принципиальное положение этой статьи — закрепление за законодательными органами власти и представительными органами местного самоуправления исключительного права в части установления льгот. Следует иметь в виду, что льготы предоставляются в различных формах. К ним относятся: освобождение от уплаты налогов отдельных категорий лиц; изъятие из базы определенных частей объекта налога; установление необлагаемого минимума; понижение ставок; вычет из налогового оклада; возврат ранее уплаченного налога; отсрочка и рассрочка уплаты налога. 6. Расчет суммы налога связан с определением налогового периода. При этом даже факт переплаты налога в последующие налогооблагаемые периоды не снимает ответственности налогоплательщика за те периоды, в которых допущены нарушения. 7. Исчисление налога может проводиться и разными методами. Так, в отношении подоходного налога могут применяться две системы расчета: 1) глобальная, или германская, — исчисление и взимание налога осуществляется с совокупного дохода независимо от источника дохода налогоплательщика; 2) шедулярная, или английская, — предусматривает разделение дохода на его составные части (шедулы) в зависимости от источника дохода, и каждая часть облагается по отдельности. 8. Надо постоянно иметь в виду, что сумма налогового обязательства фиксируется в налоговой документации, за непредставление или несвоевременное представление которой в налоговый орган предусмотрены штрафные санкции.