20. Межбанковские расчеты, их участники и типы корреспондентских счетов.

Все расчеты между предприятиями с участием банка можно разделить на следующие группы:

1 расчеты между предприятиями, счета которых открыты в одном банке

2 счета, которые открыты в разных банках, обслуживающихся в одном РКЦ.

3 счета, которые открыты в разных банках и обслуживающихся разными РКЦ.

Межбанковские расчеты – расчеты, осуществляемые между банками на основании установленных между ними отношений.

Расчеты в безналичном порядке между кредитными организациями, филиалами могут производиться через:

1.кредитные организации по корреспондентским счетам ЛОРО и НОСТРО.

Корреспондентский счет бывает либо в другом банке, либо в РКЦ.

Корреспондентские счета в другом КБ.

2.через расчетный счет БР (через РКЦ).

Небанковская кредитная организация осуществляет расчетные операции через внутрибанковскую расчетную систему.

21.Межфилиальные расчеты через расчетную сеть Банка России

Расчетная сеть Банка России представляет собой совокупность расчетно-кассовых центров, на которые возложены функции обеспечения про- ведения платежей в банковской системе. Каждый коммерческий банк должен иметь корреспондентский счет в каком-либо РКЦ. Расчетно- кассовые центры являются посредниками при проведении расчетных операций между банками. Кроме проведения расчетов РКЦ занимаются кредитованием банков, кассовым обслуживанием, финансированием инвестиций за счет бюджетных средств и др.

Расчеты между самими коммерческими банками фиксируются по их корреспондентским счетам, открытым в РКЦ.

Если счета плательщика и получателя открыты в разных банках, обслуживаемых одним РКЦ, то банк списывает сумму со счета плательщика и дает поручение РКЦ о списании средств со своего счета для зачисления их на счет банка предприятия-поставщика.

Наиболее сложной является ситуация, при которой банки предприятия-поставщика и предприятия-плательщика обслуживаются разны- ми расчетно-кассовыми центрами. В этом случае используется система счетов межфилиальных оборотов (МФО), в которой РКЦ присваиваются определенные номера счетов по МФО, по которым фиксируются расчетные операции с клиентами, обслуживаемыми в других РКЦ.

Расчеты по межфилиальным оборотам осуществляются посредством авизо по МФО, которые составляются и отправляются расчетно- кассовыми центрами в адрес других РКЦ для завершения межфилиальной операции. РКЦ, принимающие авизо, в свою очередь дают ответные проводки на всю сумму адресованных им авизо, за исключением дефектных. В случае отсутствия принадлежности авизо к определенному корсчету, его сумма отражается по счету средств, подлежащих выяснению. После проверки неправильно адресованные авизо возвращаются в РКЦ, откуда они поступили.

Средства зачисляются на счета предприятий и организаций лишь при условии проведения данных операций по корреспондентским счетам их банков в обслуживающих их РКЦ. Осуществление расчетных операций по корсчетам ежедневно подтверждается выписками по ним со стороны расчетно-кассовых центров.

Таким образом, не исключена ситуация, когда клиент банка, располагая необходимыми ресурсами на своем расчетном счете, не может осуществить платеж из-за недостатка средств на корсчете кредитного учреждения. Чтобы исключить задержку расчетов клиента, банки должны обеспечивать своевременное поступление необходимых средств на свои корреспондентские счета, поддерживать сумму средств на счетах в размере, необходимом для бесперебойной работы по расчетам с другими банками.

Платежи, совершенные через внутренние банковские системы расчетов (22%)

Внутрибанковская расчетная сеть – это система технических, телекоммуникационных средств и организационных мероприятий, обеспечивающая возможность проведения расчетных операций между филиалами головного банка с использованием межфилиальных расчетов (МФР).

ЦБ РФ предъявляет требование – одновременное отражение операций, т.е. сальдо взаимных расчетов должно быть одинаковым.

Возможны два варианта схем корреспондентских отношений для филиалов кредитной организации.

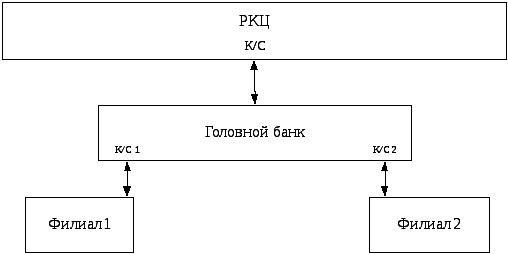

Первая схема предполагает наличие у филиала двух корреспондентских счетов: в РКЦ и в головном банке. При этом филиал имеет возможность выбрать маршрут осуществления платежа: через корреспондентские счета в РКЦ или через корреспондентские счета в головном банке.

Рис. Схема корреспондентских счетов филиалов с корреспондентскими счетами в РКЦ

Данная схема может применяться, если филиал банка расположен не в одном регионе с головным банком. Так наличие двух корреспондентских счетов оправдано, так как внутрирегиональные расчеты филиал может производить через корреспондентский счет в местном РКЦ, а расчеты с банками, которые находятся в том же регионе, что и головной банк, - через корреспондентские счета в головном банке. Платежи в другие регионы могут осуществляться как через один, так и через другой корреспондентский счет.

Другая схема, когда головной банк и филиал обслуживаются на одной территории (обслуживаются в одном РКЦ), то филиал должен проводить все операции через корреспондентский счет головного банка, так как платеж «филиал - филиал» является для банка внутренним.

Рис. Схема корреспондентских счетов филиалов без корреспондентских счетов в РКЦ

кассовые операции коммерческого банка. виды и их краткая характеристика

Кассовые операции - это операции, связанные с формированием у банка денежной наличности и обслуживанием хозяйственных органов (выдача средств на заработную плату, командировочные расходы, социальные выплаты и др.).

Кредитная организация (филиал) - открытые в соответствии с нормативными актами Банка России внутренние структурные подразделения. Кредитные организации могут осуществлять следующие кассовые операции - прием, выдачу, размен, обмен, обработку, включающую в себя пересчет, сортировку, формирование, упаковку наличных денег.

Кассовые операции по приему, выдаче, размену, обмену, обработке наличных денег осуществляются с находящимися на обслуживании в кредитной организации клиентами - юридическими и физическими лицами, осуществляющими предпринимательскую деятельность без образования юридического лица, физическими лицами, занимающимися в установленном законодательством Российской Федерации порядке частной практикой, и физическими лицами.

Кредитные организации при осуществлении кассовых операций с наличными деньгами могут применять программно-технические средства - автоматические устройства для приема и выдачи наличных денег клиентам с использованием персонального компьютера, установленного на рабочем месте кассового работника, устройства, функционирующие в автоматическом режиме и предназначенные для приема наличных денег от клиентов, банкоматы и другие программно-технические средства.

Программно-технические средства, конструкция которых предусматривает полистное вложение наличных денег клиентом, должны быть оснащены детекторами для проверки подлинности банкнот Банка России.

Касса - наиболее ликвидный актив, но низкодоходный. Целевое назначение кассовых операций - бесперебойное обслуживание клиентов.