30) Формы расчетов во внешнеторговых и транспортных операциях

Все международные расчеты производятся при посредстве банков. Для этого банки заключают между собой соглашения о порядке расчетов и ведения счетов, так называемые корреспондентские соглашения. Международные расчеты по внешнеторговым н транспортным операциям наиболее часто на практике осуществляются в форме: аккредитива, инкассо, банковского перевода, векселя и чека. Применение той или иной формы зависит от многих

обстоятельств: надежности партнера, сложившейся практики, характера сделки и т.п. Форма расчетов согласовывается между соответствующими компаниями, фирмами и фиксируется в договорах и соглашениях. Это может быть внешнеторговый контракт, агентское соглашение, договор морской перевозки н т.п.

31) Порядок международных расчетов в форме аккредитива. Преимущества и недостатки для каждой стороны. Виды аккредитивов. Капитанский аккредитив

Надежную гарантию исполнения обязательств во многих внешнеэкономических сделках обеспечивает аккредитивная форма расчетов. Аккредитив (Letter of Credit) — это соглашение между банком и клиентом (плательщиком), по которому банк должен выплатить определенному лицу — получателю платежа (бенефициару) указанную в аккредитиве сумму валюты против представления бенефициаром согласованных в аккредитиве документов или

дать полномочия другому банку (корреспонденту) произвести такой платеж.

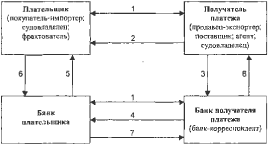

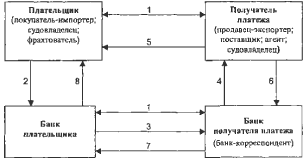

Порядок международных расчетов в форме аккредитива:

1. Заключение соответствующего договора (внешнеторгового контракта, агентского соглашения, договора морской перевозки, корреспондентского соглашения);

2. Поручение плательщика своему банку на открытие аккредитива, в котором указываются условия аккредитива: срок действия аккредитива в банке, обслуживающем получателя платежа; наименование последнего; общее наименование товаров или услуг, за которые производятся расчеты; сумма аккредитива и порядок оплаты счетов; перечень представляемых платежных документов (например, счет-фактура, коносамент, страховой полис, сертификат качества, сертификат о происхождении товара и др.); требования к содержанию транспортных, страховых и других документов; предельный срок отгрузки товара по транспортному документу и другие реквизиты;

3. Обращение банка плательщика к банку получателя платежа открыть аккредитив в пользу получателя платежа. Аккредитив обычно открывается на срок от 30 до 150 дней заблаговременно перед отгрузкой товара, через несколько дней после подписания договора (это самый благоприятный вариант для экспортера), но чаще — в течение нескольких дней после E-mail сообщения экспортера о готовности товара и отгрузке;

4. Сообщение (авизо) банка получателя платежа получателю платежа об условиях открытого в его адрес аккредитива;

5. Отгрузка товара покупателю; оказание услуг судовладельцу; доставка груза в порт назначения; выписывание счетов и оформление товарно-транспортных документов, связанных с этими операциями;

6. Передача получателем платежа своему банку счетов и товарно-транспортных документов. Проверка банком транспортных документов, их соответствия условиям аккредитива. Акцепт (согласие на оплату) счетов и зачисление причитающихся получателю денежных средств за поставленный товар (оказанные услуги, выполненную доставку груза) на его счет;

7. Пересылка банком получателя платежа полученных и оплаченных им счетов и товарно-транспортных документов в адрес банка плательщика;

8. Передача банком плательщика, после их проверки, товарно-транспортных документов плательщику для проверки и получения товаров (услуг, грузов).

На сегодняшний день расчет в форме аккредитива является самой распространенной формой расчета в международной торговой и морской практике. Для получателя платежа эта форма более удобна, так как:

• обеспечивает надежность (гарантию) платежа;

• возможность быстрого получения экспортной выручки (для продавца) или платежа за выполненные услуги и работы (для судовладельческих, обслуживающих компаний).

Для плательщика эта форма связана с определенными недостатками:

• открытие аккредитива на установленные сроки приводит к замораживанию определенных денежных средств;

• хотя банк и проверяет представленные к оплате документы (только их подлинность), сам плательщик имеет возможность проверить их только после оплаты счетов, то есть после свершения платежа, но зато аккредитив дает гарантию плательщику в получении согласованных документов. Во внешнеторговой практике используются различные виды аккредитивов, основные из них:

• отзывной аккредитив {Revocable Letter of Credit) — аккредитив с возможностью аннулирования банком обязательств по нему в любой момент без предварительного уведомления получателя средств;

• безотзывной аккредитив (Irrevocable Letter of Credit) — аккредитив, по которому обязательство банка по осуществлению платежа не может быть изменено или аннулировано без согласия всех заинтересованных в нем лиц, особенно бенефициара (лица, в пользу которого безотзывной аккредитив открыт). Только безотзывной аккредитив при соблюдении всех его условий представляет собой твердое обязательство банка-корреспондента в отношении платежей;

• документарный аккредитив (Documentary Letter of Credit) или товарный аккредитив, по условиям которого банк

обязуется выплачивать согласно инструкциям плательщика определенную сумму получателю платежа против

предъявления товарораспорядительных документов на оплачиваемый товар (услугу).

В морской практике может применятся так называемый капитанский аккредитив. Несмотря на такое название, этот документ по существу является лишь письмом судовладельца агенту просьбой о выдаче капитану определенной суммы денег для судовых нужд (заработная плата экипажу, представительские и др.). Подтверждением получения денег является расписка капитана, которая прилагается к дисбурсментскому счету.

32) Порядок международных расчетов в форме инкассо и банковского перевода. Преимущества и недостатки для каждой стороны

Инкассо (Collection of Payment; Encashment) — форма безналичных банковских расчетов, которая представляет

собой передачу получателем платежа поручения своему банку на получение от плательщика определенной суммы денежных средств за проданный товар (оказанную услугу) против предъявления ему (плательщику) обусловленных в договоре товаротранспортных документов.