4 Оценка эффективность использования основного капитала оао «Газпром» за 2012 – 2014 годы

Оценка эффективности использования основного капитала имеет большое значение в управлении активами организации. Эффективность использования основного капитала определяется с помощью системы показателей, состоящей из обобщающих и частных. Обобщающие показатели отображают эффективность использования всей совокупности основного капитала. [12, c. 143]. Частные показатели показывают отдельные элементы основного капитала. К обобщающим показателям эффективности использования основного капитала можно отнести [10, c. 188]:

Фондоотдача (Фо) – показывает, сколько продукции (в стоимостном выражении) выпущено на 1 руб. стоимости основных средств (формула 1)

,

(1)

,

(1)

где РП – объём реализованной продукции за период, руб.;

ОФср – средняя стоимость основных средств за этот же период, руб.;

Фондоемкость (Фе) – показывает среднегодовую стоимость основных средств, приходящуюся на 1 руб. реализованной продукции (формула 2)

(2)

(2)

Рентабельность основных средств (Рос) показывает, сколько прибыли получено с 1 руб., вложенного в основные средства предприятия (формула 3)

,

(3)

,

(3)

где НП – прибыль до налогообложения за определенный период, тыс. руб.;

Использую данные бухгалтерского баланса, отчёта о финансовых результатах ОАО «Газпром» за 2013 ‒ 2014 год (Приложение 3) произведем оценку эффективности использования основного капитала ОАО «Газпром» за 2012 ‒ 2014 годы в таблице 7.

|

Таблица 7 – Расчет показателей эффективности использования основного капитала ОАО «Газпром» за 2012 – 2014 годы | ||||||||

|

тыс. руб. | ||||||||

|

Показатели |

2012 год |

2013 год |

2014 год |

2014 г. к 2012 г. |

2014 г. к 2013 г. | |||

|

(+,-) |

% |

(+,-) |

% | |||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 | |

|

1. Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом НДС , акцизов и аналогичных обязательных платежей) |

3659150757 |

3933335313 |

3990280172 |

331129415 |

109,0 |

56944859 |

101,4 | |

|

2. Среднегодовая стоимость основных средств |

5178985365 |

5644417300 |

6220283941 |

1041298576 |

120,1 |

575866641 |

110,2 | |

|

3. Прибыль до налогообложения |

753745425 |

854568046 |

278081361 |

-475664064 |

36,9 |

-576486685 |

32,5 | |

|

4. Фондоотдача, руб. (стр. 1 / стр. 2) |

0,71 |

0,70 |

0,64 |

-0,1 |

90,8 |

-0,1 |

92,1 | |

|

5. Фондоемкость, руб. (стр. 2 / стр. 1) |

1,42 |

1,44 |

1,56 |

0,1 |

110,1 |

-0,1 |

108,6 | |

|

6. Рентабельность основных средств (стр. 3 / стр. 2) * 100% |

14,6 |

15,1 |

4,5 |

-10,08 |

X |

-10,7 |

X | |

|

Продолжение таблицы 7 | ||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 | |

|

7. Относительный перерасход основных средств в результате роста фондоотдачи |

X |

77364348,5 |

494149593,8 |

X |

X |

X |

X | |

|

8. Прирост продукции за счет роста фондоотдачи |

X |

-39879961,1 |

-3443501,7 |

X |

X |

X |

X | |

Данные таблицы 7 свидетельствую о том, что среднегодовая стоимость основных средств в 2014 году в сравнении с 2012 годом увеличилась на 1041298576 тыс. руб., или на 20,1 %, а по отношению к 2013 году увеличилась на 575866641 тыс. руб., или на 10,2%. Отметим рост среднегодовой стоимость основных средств (с 5178985365 тыс. руб. в 2012 году, до 6220283941 тыс. руб. в 2014 году).

Фондоотдача в 2014 году по сравнению с 2012 годом уменьшилась на 1 руб., это свидетельствует о том, что в 2014 году на 1 руб. стоимости основных средств было выпущено продукции на 1 руб. меньше, чем в 2012 году. Уменьшению фондоотдачи способствовал рост среднегодовой стоимости основных средств на 1041298576 тыс. руб., или на 20,1%

В 2014 году по сравнению с 2013 годом фондоотдача аналогично предыдущему периоду, уменьшилась 1 руб., на это повлияло увеличение среднегодовой стоимости основных средств на 575866641 тыс. руб., или на 10,2%.

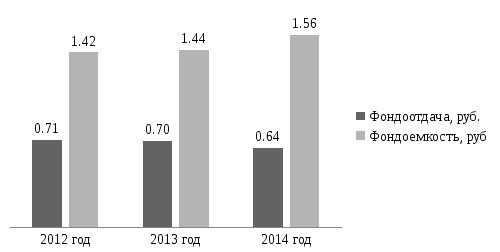

Следует отметить, что наибольше значение фондоотдачи – 0,71 руб. в 2012 году, а наименьшее значение фондоотдачи составило 0,64 руб. в 2014 году.

Уменьшение коэффициента фондоотдачи в 2014 году привело к относительному перерасходу основных средств, в размере 494149593,8 тыс. руб., а уменьшение фондоотдачи в 2013 году привело к перерасходу основных средств на 77364348,5 тыс. руб.

Фондоемкость в 2014 году в сравнении с 2012 годом увеличилась на 1 руб., а по сравнению с 2013 годом фондоемкость уменьшилась на 0,1 руб.

Отметим, что наибольшее значение фондоемкости - 1,56 руб. в 2014 году, а наименьшее значение в 2012 году – 1,42 руб.

На рисунке 6 изобразим динамику изменения показателей фондоотдачи и фондоемкости ОАО «Газпром» за 2012 ‒ 2014 годы.

Рисунок 6 – Динамика изменения показателей фондоотдачи и фондоемкости ОАО «Газпром» за 2012 – 2014 годы

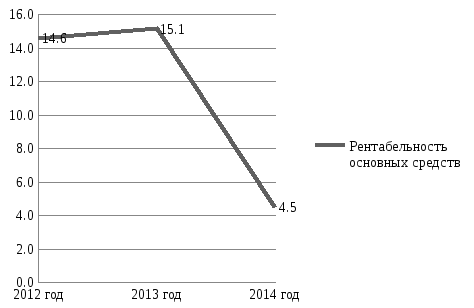

Рентабельность основных средств в 2014 году в сравнении с 2012 годом уменьшается на 10,8 тыс. руб., а по отношению к 2013 году уменьшается на 10,7 тыс. руб. Отметим значительное снижение рентабельности основных средств (с 14,6 тыс. руб., в 2012 году до 4,5 тыс. руб. в 2014 году). Значительное снижение рентабельности основных средств в 2014 году является негативным фактом для ОАО «Газпром» в 2014 году, т.к. с 1 руб. вложенного в основные средства ОАО «Газпром» получил 4,5 тыс. руб. прибыли.

На рисунке 7 отразим динамику изменения показателя рентабельности основных средств ОАО «Газпром» за 2012 ‒ 2014 годы.

Рисунок 7 – Динамика изменения показателя рентабельности основных средств ОАО «Газпром» за 2012 – 2014 годы.