Автономная некоммерческая образовательная организация высшего образования

ЦЕНТРСОЮЗА РОССИЙСКОЙ ФЕДЕРАЦИИ

«РОССИЙСКИЙ УНИВЕРСИТЕТ КООПЕРАЦИИ» НОВГОРОДСКИЙ ФИЛИАЛ

Кафедра экономики и управления

КУРСОВАЯ РАБОТА

по дисциплине:

Экономика организации

на тему:

Основной капитал организации и влияние его структуры на хозяйственную деятельность

(на материалах ОАО «Газпром»)

Работу выполнил

студент 2 курса

специальности Экономика и бухгалтерский учет (по отраслям) группы ЭБУо-14

Астафьев Дмитрий Павлович

Проверил: ст. преподаватель

Кирикова Надежда Николаевна

Великий Новгород

2016

СОДЕРЖАНИЕ

ВВЕДЕНИЕ......................................................................................................3

1 Основной капитал, его структура и проблемы формирования………….5

2 Организационно-экономическая характеристика ОАО «Газпром» за 2012 – 2014 годы…………………………………………………………...……….10

3 Исследование динамики и структуры основного капитала ОАО «Газпром»…………………………………………………………………………...28

4 Оценка эффективности использования основного капитала ОАО «Газпром»…………………………………………………………………………...36

5 Совершенствование экономической работы в сфере управления основным капиталом ОАО «Газпром»…………………………………………………………………………...41

6 Резервы повышения эффективности использования основного капитала……………………………………………………………………………..44

ЗАКЛЮЧЕНИЕ……………………………………………………………...45

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ………………………..47

ПРИЛОЖЕНИЯ……………………………………………………………...49

Введение

Большую и особо значимую долю, практически в любом предприятии занимает основной капитал. В современных рыночных условиях предприятие, независимо от её формы собственности, за счет собственных средств амортизации, прибыли, кредитов приобретает оборудование, машины, здания, сооружения. И чтобы производство было эффективным, основной капитал должен наиболее полно и рационально использоваться. От того, как используются основной капитал, зависит прибыль предприятия, а, следовательно, дальнейшее развитие. Поэтому предприятию необходимо конструктивно и внимательно отнестись к данному вопросу.

В данной курсовой работе предлагается рассмотреть вопросы, связанные с основным капиталом, и влиянием его структуры на финансово-хозяйственную деятельность организации.

Вследствие обширности толкования темы «основной капитал» в данной курсовой работе предлагается использование и других терминов, например «основные средства», «основные фонды» и другие.

Целью данной курсовой работы по теме «Основной капитал организации и влияние его структуры на хозяйственную деятельность» является исследование структуры и проблем формирования основного капитала, динамики и оценки эффективности его использования.

Для достижения цели исследования в курсовой работе поставлены и последовательно решены следующие задачи:

Раскрыть сущность основного капитала, и проблемы при формировании основного капитала.

Раскрыть организационно-экономическую характеристику ОАО «Газпром».

Исследовать динамику и структуру основного капитала, провести оценку эффективности использования основного капитала ОАО «Газпром»

Определить пути совершенствования экономической работы в сфере управления основным капиталом ОАО «Газпром».

Определить резервы повышения эффективности использования

основного капитала ОАО «Газпром».

Объектом исследования является Открытое Акционерное Общество «Газпром», расположенное по адресу: 117997, г. Москва, B-420, ГСП-7, ул. Наметкина, дом 16.

Предметом исследования является раскрытие структуры основного капитала ОАО «Газпром»

Информационная составляющая курсовой работы состоит из теоретических материалов по теме, а также практических материалов ОАО «Газпром».

Обработка экономической информации осуществлялась с использованием современных компьютерных технологий.

Работа состоит из введения, шести глав, заключения, списка использованных источников и приложений. Курсовая работа содержит 10 таблиц, 7 приложений, 9 рисунков, 3 формулы. Список используемых источников включает 25 наименований.

Основной капитал, его структура и проблемы формирования

Капитал (от лат. Capitalis ‒ главный, доминирующий, основной). Основной капитал – это выражение основных фондов в денежной оценке.

Основные фонды представляют собой совокупность производственных, материально-вещественных ценностей, используемых в качестве средств труда при производстве продукции, выполнения работ или оказания услуг, переносящие свою стоимость по частям по мере износа на продукцию в виде амортизационных отчислений.

На предприятиях торговли основные фонды ‒ это часть ресурсов торговой организации, относительно длительное время сохраняющая свою натуральную форму, изнашивающаяся постепенно, переносящая стоимость на продаваемые товары тоже постепенно и, соответственно, возмещающаяся только после нескольких торгово-технологических циклов [8, с. 146].

Главное назначение основных фондов торговых предприятий состоит [8, c. 147]:

в создании условий труда и быта, облегчении и экономии труда работников торговых организаций;

повышении производительности труда разных категорий персонала;

формировании предпосылок для поддержания и роста качества обслуживания;

обеспечении сохранности товаров и их качества

Для учёта и анализа основных фондов принята их единая группировка [5, с. 64]:

Земельные участки и объекты природопользования.

Здания.

Сооружения.

Передаточные устройства.

Машины и оборудование, в том числе:

Силовые машины и оборудование.

Рабочие машины и оборудование.

Измерительные и регулирующие приборы, устройства и лабораторное оборудование.

Вычислительная техника.

Прочие машины и оборудование.

Транспортные средства.

Производственный и хозяйственный инвентарь.

Рабочий скот.

Продуктивный скот.

Многолетние насаждения.

Другие виды основных средств.

По отраслевому признаку выделяют основные фонды промышленности, торговли, сельского хозяйства и др.

По степени использования основные фонды могут быть в эксплуатации, в резерве, на консервации, в стадии реконструкции или достройки.

По назначению подразделяют на производственные основные фонды, используемые для производства товаров, выполнения работ, оказания услуг и непроизводственные основные фонды жилищно-коммунального хозяйства, учреждений здравоохранения, образования, стадионы, и др.

В зависимости от имеющихся прав на объекты основные фонды классифицируются как принадлежащие организации на праве собственности; находящиеся у организации в оперативном управлении или хозяйственном ведении; полученные организацией в аренду.

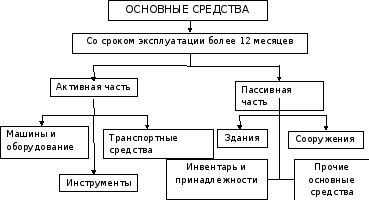

В практике планирования и технико-экономическом анализе производственные основные средства классифицируются на: активные и пассивные (рисунок 1).

Рисунок 1 – Классификация основных фондов

Активная часть основных фондов воздействует на предмет труда, перемещает его в производственном процессе и осуществляет контроль над ходом производства; их пассивная часть создает условия для бесперебойного функционирования активной части.

Структура основного капитала – это соотношение отдельных видов основных фондов в общей их стоимости. Прогрессивность структуры основного капитала характеризуется ростом удельного веса активной части основных фондов. Прогрессивность основного капитала характеризуется также долей автоматических линий, автоматических систем и др. в составе всех машин и оборудования, относящихся к активной части основных фондов.

Состав и структура основного капитала зависит от особенностей специализации отрасли, технологии и организации производства, технической оснащённости.

В процессе эксплуатации основные фонды изнашиваются.

Различают два вида износа основных фондов – физический и моральный

[7, с. 111].

Под физическим износом понимают постепенную утрату фондами своей стоимости, происходящую не только в процессе их функционирования, но и при их бездействии (разрушение от внешних воздействий, атмосферного влияния, коррозии). Физический износ частично восстанавливается путем ремонта, реконструкции и модернизации основных фондов.

Наряду с физическим износом основные фонды претерпевают моральный износ (обесценивание). Сущность морального износа состоит в том, что средства труда обесцениваются, утрачивают стоимость до их физического износа, до окончания срока своей физической службы. Моральный износ проявляется в двух формах [5, c. 65]:

Обесценивание машин той же конструкции, что выпускалась и раньше, вследствие удешевления их воспроизводства в современных условиях.

Обесценивание старых, но физически ещё годных машин вследствие появления новых, более технически современных и производительных, которые вытесняют старые.

На каждом предприятии процесс физического и морального износа основных фондов должен быть управляемым. Основная цель управления – недопущение чрезмерного физического и морального износа основных фондов, особенно их активной части, так как это может привести к негативным экономическим последствиям для предприятия. Управление данным процессом происходит через проведение определенной политики воспроизводства основных фондов. Поэтому периодически возникает необходимость замены, обновления основных фондов, особенно их активной части. При этом в современной экономике главным фактором, определяющим необходимость замены, является моральный износ [5, c. 66].

Учет основного капитала обусловливается не только необходимостью знания того, какими основными фондами и в каком объеме предприятие обладает, но и требованиями экономики производства. Это вызвано тем, что доля основных фондов в общем объеме средств, находящихся в распоряжении предприятия, достигает 70% и более. Следовательно, от того, как они используются, зависит развитие (состояние) его экономики.

Для оценки эффективности использования основного капитала необходимо повышение степени их загрузки, особенно их активной части, обновление фондов, использование прогрессивного оборудования, современных технологий и квалифицированных работников, совершенствование организации и управления производством.