Мультипликатор государственных расходов показывает приращение внп в результате приращения государственных расходов, потраченных на закупку товаров и услуг

KG = АВНП/АС,

где К — мультипликатор государственных расходов, АВНП — приращение валового национального продукта, АС — приращение государственных расходов

Мультипликатор государственных расходов можно также определить, используя предельную склонность к потреблению — МРС В результате мультипликатор государственных расходов будет равен

KG — АВНП/AG = 1 /МРС

Следовательно, АВНП = 1/(1 - МРС) х AG = KG х АС Это означает, что если государство повышает на определенную величину объем своих расходов, не увеличивая при этом статей дохода бюджета, то получается именно такой прирост дохода Таким образом, изменение величины государственных расходов вызывает изменение дохода, пропорциональное изменению величины расходов

Можно отметить, что мультипликатор государственных расходов равен мультипликатору инвестиций С экономических позиций такая идентичность закономерна В самом деле, если государство создает дополнительный спрос на товары путем увеличения государственных расходов, то это вызывает “первичное” увеличение ВНП, равное росту расходов Экономические субъекты, которые пользуются государственными ассигнованиями, в свою очередь, отметив повышение дохода, увеличивают потребление на собственной предельной склонности к потреблению, способствуя тем самым дальнейшему возрастанию общего спроса и валового национального продукта и тд

Таким образом, изменение объема государственных расходов приводит к процессу мультипликации национального дохода, идентичному тому, который осуществляется при изменении инвестиций Из этого следует, что доходная и расходная части бюджета могут находиться под непосредственным воздействием и регулированием ресурсов со стороны государства К сожалению, механизм этого регулирования недостаточно отлажен, а его осуществление на практике наталкивается на многие преграды, связанные с ростом цен, изменением курса валюты, динамикой ссудного процента И все же подобный механизм влияния государственных закупок на выпуск продукции предполагает, что во время спада государственные закупки могут быть использованы для того, чтобы увеличить выпуск продукции И наоборот, в период бума правительство может снизить уровень своих расходов, сократив тем самым объем совокупного спроса и выпуска продукции.

Важнейшими составляющими фискальной политики государства являются государственные расходы и налоги. Налоги составляют основу государственных регуляторов экономики. Бюджетно-налоговая политика — это совокупность мер правительства по изменению государственных расходов и налогообложения, направленных на обеспечение полной занятости и производство равновесного ВНП.

Как известно, существуют так называемые мультипликативные эффекты в экономике. Суть эффекта мультипликатора-множителя в рыночной экономике состоит в увеличении инвестиций или расходов и приводит к увеличению национального дохода, причем на величину большую, чем первоначальный рост инвестиций или расходов.

Для закрытой экономики равновесный объем производства ВНП (У) зависит от объема потребления (С), инвестиций (/) или планируемых инвестиций (£), государственных расходов (G), а также налоговых отчислений (7). Как установлено в предыдущем разделе, основное макроэкономическое тождество: У= С + / + G.

Потребительская функция: С = а + bY, ще а — автономное потребление; b(МРС) — предельная склонность к потреблению.

Подстановка потребительской функции в основное макроэкономическое тождество позволяет определить равновесный объем производства:

где (я + / + G) — автономные расходы, не зависящие от величины дохода Y, тогда //( / - Ь)— мультипликатор, который показывает, настолько возрастает равновесный уровень дохода в результате роста государственных и других автономных расходов на единицу.

С учетом налогообложения дохода У модель мультипликатора примет следующий вид:

// /-6(1 - 6).

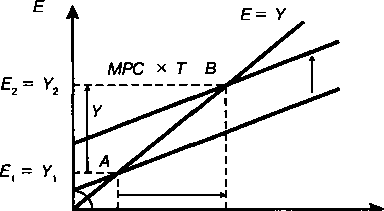

Подобно инвестициям и госрасходам, налоги также приводят к возникновению мультипликативного эффекта. Мультипликативное воздействие на равновесный уровень оказывает и изменение налогов (7). Рассмотрим график на рис. 27.5.

Если налоговые отчисления снижаются на АТ' то располагаемый доход Yd (Yd =У— Т) возрастает на величину А Т. Потребительские расходы соответственно увеличиваются на величину AT х b, что сдвигает вверх кривую планируемых расходов и увеличивает равновесный объем производства У, до У2 на величину:

*1=^

Ег

=

У2

Рис.

27.5

АУ= -ДГх b/(f- b).

Выражение AY/АТ = —b /(/ — b) есть мультипликатор налогов.

Чистые налоговые поступления представляют собой разность между величиной общих налоговых поступлений в госбюджет и суммой выплаченных правительством трансфертов.

Налоговая функция имеет следующий вид:

Т =Т +/хг(

а ’

где Г — автономные налоги, не зависящие от величины дохода У

(например, налоги на недвижимость, наследство и т.д.); t —

предельная налоговая ставка.

С учетом функциональной зависимости налоговых отчислений Т от дохода Y функция потребления принимает вид:

С= a +b[Y-(T+ t х Y)].

В этом случае модель равновесного объема производства имеет вид:

При этом суммарное изменение дохода У в результате одновременного изменения величин госрасходов и налогов определяется следующим образом: *

АУ= AG х //[/- b (/-01 *b/[l — b(I -/)].

Из изложенного можно сделать вывод о том, что налоговый мультипликатор оказывает гораздо большее воздействие на уменьшение совокупного спроса, чем мультипликатор государственных

расходов на его увеличение Рост налогов ведет к сокращению ВНП, а снижение налогов — к росту ВНП При этом следует учитывать временные лаги между изменением налогов и изменением национального дохода, которые могут составлять от нескольких месяцев до нескольких лет

Снижение налогов для потребителей ведет к росту их доходов, а соответственно расходов, что выражается в росте спроса на потребительские товары Снижение налогов для фирм ведет к росту доходов предпринимателей, что стимулирует их расходы на новые инвестиции и ведет к росту спроса на инвестиционные товары

Мультипликативный эффект от снижения налогов слабее, чем от увеличения государственных расходов, что алгебраически выражается в превышении мультипликатора расходов над налоговым мультипликатором на единицу Это является следствием более сильного воздействия госрасходов на величины дохода и потребления (по сравнению с изменением налогов) Данное различие является определяющим при выборе инструментов фискальной политики Если она нацелена на расширение государственного сектора экономики, то для преодоления циклического спада увеличиваются госрасходы (что дает сильный стимулирующие эффект), а для сдерживания инфляционного подъема увеличиваются налоги (что является относительно мягкой ограничительной мерой)

В случае когда государственные расходы и налоговые отчисления возрастают на одну и ту же величину, равновесный объем производства возрастает на ту же величину. При этом мультипликатор сбалансированного бюджета всегда равен единице

Следует различать проводимую государством дискреционную и не дискреционную фискальную политику Дискреционная фискальная политика представляет собой сочетание изменения величин государственных расходов, налогов и сальдо государственного бюджета в результате специальных решений правительства в целях изменения уровня занятости, объема производства и темпа инфляции При дискреционной фискальной политике в целях стимулирования совокупного спроса в период спада целенаправленно создается дефицит госбюджета вследствие увеличения госрасходов или снижения налогов Соответственно в период подъема целенаправленно создается бюджетный излишек *

Не дискреционная фискальная политика — это автоматическое изменение названных величин в результате циклических изменении совокупного дохода Она предполагает автоматическое увеличение (или уменьшение) чистых налоговых поступлении в бюджет в периоды роста (или уменьшения) ВНП, которое оказывает стабилизирующее воздействие на экономику При недискреционнои фискальной политике бюджетный дефицит и излишек возникают автоматически, в результате действия встроенных стабилизаторов экономики В качестве такого стабилизатора и может выступать прогрессивная налоговая система

Наибольший стабилизационный эффект бюджетного излишка связан с его полным изъятием. Степень стабилизационного воздействия бюджетного дефицита зависит от способов его финансирования, в качестве которых могут использоваться увеличение налоговых поступлений в госбюджет, выпуск займов, денежная эмиссия.

Если дефицит госбюджета финансируется за счет выпуска государственных займов, то это ведет к росту рыночной ставки банковского процента. А рост последней приводит к удорожанию кредитов и к уменьшению объема инвестиций, что снижает стимулирующий эффект фискальной политики.

Государственный долг — неизбежное порождение дефицита бюджета, причины которого связаны со спадом производства, с ростом предельных издержек, необеспеченной эмиссией денег, возрастанием затрат по финансированию военно-промышленного комплекса, ростом объемов теневой экономики, непроизводственных расходов, потерь, хищений и т.д.

Взаимосвязь бюджетного дефицита и государственного долга проявляется и в выпуске займов для его покрытия и последующем нарастании долговых последствий. Увеличивает государственный долг и необходимость выплаты его с процентами. Со временем текущие займы превращаются в последующие налоги.

Поэтому государства, имеющие большие долги, вынуждены постоянно к ним прибегать для погашения процентов по долгу. Покрывая старые долги, государство прибегает к еще большим займам. Критическим моментом, угрожающим стабильности экономики и нормальному денежному обращению, считается ситуация, когда задолженность превышает величину годового ВЫП.

Государственный долг подразделяется на внутренний и внешний. Внутренний долг представляет собой величину задолженности своим гражданам и предприятиям. Он существует в виде суммы выпущенных и непогашенных долговых обязательств.

Внешний долг—задолженность гражданам и организациям иностранных государств. Это наиболее тяжелый долг, поскольку по нему государство связано рядом целевых обязательств, с одной стороны, а с другой — в его уплату приходится рассчитываться ценными товарами и платить большие проценты. В некоторых развивающихся странах ежегодные обязательства выплат по займам превышают все поступления от внешнеэкономической деятельности.

В целом же последствия государственного долга приводят к существенному сокращению возможностей роста потребления для населения данной страны, а также увеличению налогов для оплаты растиущего долга связанных с ним процентов.

При наличии значительного долга происходит перераспределение доходов различных слоев населения, а также утечка национального капитала за рубеж.

Такие макроэкономические деформации накапливаются и в переходной российской экономике, где величина долга на январь 1998 г.

достигла 124 млрд дол., в том числе внешний долг составлял 103 млрд дол. Вместе с процентами внутренний и внешний долги России достигали 140 млрд Дол. Из этой общей суммы Россия обязана возвратить долг Лондонскому клубу 32,3 млрд дол., а Парижскому клубу — 42 млрд дол. Надо заметить, что задолженность, доставшаяся в наследство от СССР, не только составляет подавляющую долю внешнего долга России (103 млрд дол.), но и продолжает увеличиваться. Ее обслуживание является не только финансовым, но и моральным бременем российского правительства и налогоплательщиков, вынужденных расплачиваться по долгам уже не существующего государства.

С появлением долга появляется обязанность управлять им. Под этим понимается совокупность действий государства по погашению и регулированию суммы государственного кредита, а также по привлечению новых заемных средств. Погашение государственного долга и процентов по нему производится путем либо рефинансирования (выпуска новых займов для того, чтобы рассчитаться по облигациям старых займов), либо конверсии и консолидации.

Конверсия — изменение условий займа и размеров выплачиваемых процентов по нему или превращение его в долгосрочные иностранные инвестиции. В этом случае иностранным кредиторам предлагается приобрести недвижимость, участвовать в совместном вложении капитала, приватизации государственной собственности. Частные национальные фирмы страны-кредитора выкупают у своего государства или банка обязательства страны-должника и с обоюдного согласия используют их для приобретения собственности.

Последствием такой конверсии является увеличение иностранного капитала в национальной экономике без поступления в страну финансовых ресурсов.

Консолидация — изменение условий займа, связанное с изменением сроков погашения, когда краткосрочные обязательства консолидируются в долгосрочные и среднесрочные. Такая консолидация возможна только при взаимном согласии правительств заемщика и кредитора.

Обременительность государственного долга и навязывание условий при его формировании приводят к тому, что в современных условиях страны стараются перейти от политики дефицитного финансирования к бездефицитным бюджетам. Новая бюджетная политика находит выражение прежде всего в изменениях в доходной части государственных бюджетов, стимулировании инвестиционной деятельности и расширении налоговой базы за счет роста доходов и рентабельности национальной экономики*